експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Годовой перерасчет НДС за 2025 год нужен тем, кто имеет одновременно и налогооблагаемые, и не облагаемые налогом доходы. Такие плательщики начисляют компенсирующие налоговые обязательства по НДС, а затем производят их уточнение, то есть перерасчет НДС в конце года. В консультации речь пойдет о том, как произвести такой перерасчет, составить расчет корректировки к компенсирующим налоговым накладным и как отразить все это в налоговой декларации

Причина пересчета находится в правилах учета НДС за приобретенными товарами и услугами, а также необоротными активами, используемые в необлагаемой НДС деятельности. Такая деятельность бывает двух разновидностей:

необъектная деятельность, то есть та, которая вообще не может быть объектом обложения НДС. Список таких видов деятельности можно найти в статье 196 НК.

За использование своих приобретений в необлагаемой налогом деятельности налогоплательщик признает налоговый кредит в полной сумме, но затем начисляет компенсирующее налоговое обязательство по НДС на эту же сумму и регистрирует соответствующую налоговую накладную. Однако распределение НДС нужно при этом не всем. В простейших ситуациях он не нужен, а именно:

вся деятельность освобождена от НДС или не является объектом налогообложения;

плательщик НДС может четко выделить и разграничить назначение приобретенных активов — к какой именно деятельности они относятся, налогооблагаемой или нет.

Однако все усложняется у плательщика НДС, который имеет и налогооблагаемую, и не облагаемую налогом деятельность и не может разграничить использование между ними приобретенных товаров, услуг или необоротных активов. Такие товары, услуги, внеоборотные активы, которые могут использоваться в обоих видах деятельности, называются имеющими двойное назначение. И именно таким плательщикам НДС и нужен перерасчет НДС в конце года.

Подобная проблема возникает и когда осуществляется приобретение услуг, внеоборотных активов, которые могут использоваться как в хозяйственной, так и в нехозяйственной деятельности, быть как производственными, так и непроизводственными активами. В таком случае используется признание компенсирующих налоговых обязательств на пропорциональной основе — по части использования в не облагаемой налогом деятельности.

Внимание:перерасчет НДС осуществляют те плательщики НДС, которые уже имеют или приобрели внеоборотные активы, товары и услуги, имеющие двойное назначение.

Допоможемо відкоригувати ПДВ-звітність, якщо загубили ПДВ-зобов’язання, не зазначили в Декларації постачання, звільнені від ПДВ, та не задекларували надходження товарів без ПДВ

начисляется компенсирующее налоговое обязательство только на часть, определенную % такого налогового кредита (п. 199.1 НК). Этот % соответствует доле использованияв необлагаемой налогом деятельности приобретенных активов, услуг (далее — Чнд). Рассчитывают ЧНД по результатам прошлого года, так как % не облагаемой налогом деятельности текущего года станет известно лишь по окончании текущего года. Порядок расчета ЧНД — п. 199.2 НК;

регистрируется сводная налоговая накладная с компенсирующим налоговым обязательством по НДС;

после окончании текущего года, то есть по результатам декабря, Чнд уточняется, ведь уже известными становятся данные по объемам необлагаемой налогом деятельности текущего года. Это и есть причина дальнейшего перерасчета НДС. То есть причина пересчета НДС — это самое уточнение Чнд с прошлогоднего на год, который закончился. Например, в течение 2025 года использовали Чнд по данным 2024 года 5,27%, но затем по результатам уже в 2025 году рассчитали уточненный Чнд — 6,23%;

на основе уже уточненного Чнд перечисляется сумма компенсирующего налогового обязательства по НДС;

составляются и регистрируются специальные расчеты корректировки в налоговую накладную, которыми производится корректировка к ранее зарегистрированным в течение года налоговым накладным с компенсирующими обязательствами. Основание — п. 199.4 НК.

Как видим, процедура непростая. Перерасчет НДС осуществляется в начале января следующего года, ведь только тогда известны все данные за декабрь. К примеру, перерасчет НДС за 2025 год должен быть произведен в январе 2026 года. Однако этот перерасчет следует успеть произвести до 20 января 2026 года (включительно), так как именно 20 календарных дней отводится на регистрацию сводных налоговых накладных за декабрь 2025 и корректирующих расчетов корректировки (РК) (п. 201.10 НК).

Внимание: причина перерасчета — использование приближенного показателя Чнд на основе прошлогодних данных и его дальнейшее уточнение по результатам года.

Примеры ситуаций, когда требуется годовой перерасчет НДС 2025

Перерасчету подлежит, по сути, не весь НДС, а только компенсирующее налоговое обязательство 2025 по п. 199.1 НК, которое начисляется, когда у налогоплательщика есть налогооблагаемые и необлагаемые НДС доходы, в которых были задействованы активы или были получены услуги двойного назначения.

Примеры подобных ситуаций могут быть следующие:

предприятие производит ученические тетради (освобождены от НДС, пп. 197.1.25 НК) и другую бумажную продукцию, например блокноты (облагаются НДС, 20%). Для такого производства приобретается бумага, используемая для обоих направлений, а также коммунальные услуги — тоже для обоих направлений (отопление помещений, электронергия и т.п.);

медучреждение, которое предоставляет услуги здравоохранения (освобождены от НДС, пп. 197.1.5 НК), а также предоставляет платные медицинские услуги, например услуги массажа, облагаемые НДС. Также есть коммунальные услуги, которые невозможно разделить между двумя видами деятельности;

страховая компания, предоставляющая услуги страхования (не является объектом налогообложения НДС, пп. 196.1.3 НК) и услуги аренды, облагаемые НДС (ставка 20%). Однако страховая компания потребляет коммунальные и другие услуги, по которым формируется налоговый кредит по НДС;

сельскохозяйственное предприятие, у которого есть автомобили и сельскохозяйственная техника, одновременно используемые для поставки сельхозпродукции (ставка 20% или 14%), а также поставки материалов для ремонта школ в с/х местности и услуг по обработке земли малообеспеченным, одиноким пожилым людям, школам и больницы (освобождены от НДС, пп. 197.1.24 НК). И такое сельскохозяйственное предприятие потребило топливо на такие автомобили и сельскохозяйственную технику. Выходит, что такие расходы на топливо имеют двойное назначение, так как их невозможно разделить между налогооблагаемой и необлагаемой налогом деятельность — эти транспортные средства и техника были задействованы повсюду;

проведена реконструкция отопления здания, в которой есть производственные помещения, которые используются в хозяйственной деятельности, а также непроизводственные помещения, задействованные в определенной социальной (благотворительной) деятельности предприятия, например склад, на котором здания были приобретены строительные материалы, работы и услуги, по которым был начислен налоговый кредит с НДС.

Выходит, что перерасчет НДС нужен далеко не всем налогоплательщикам. В вышеперечисленных случаях и производитель бумажной продукции, и медучреждение, и страховая компания, и сельскохозяйственное предприятие признают налоговый кредит полностью, а затем начисляют компенсирующее налоговое обязательство по НДС по п. 199.1 НК на ту часть, которая по коэффициенту Чнд соответствует не облагаемой налогом деятельности.

Типичными примерами товаров и услуг, необоротных активов, которые чаще всего становятся приобретениями двойного назначения, можно выделить следующие:

коммунальные услуги, в частности отопление, водоснабжение, электроэнергия;

услуги связи;

услуги Интернет;

офисная техника;

горюче-смазочные материалы;

строительные материалы;

транспортные средства;

услуги аренды;

составляющие общепроизводственных или административных расходов, если они касаются как облагаемой НДС, так и необлагаемой налогом деятельности. К ним могут относиться уже упомянутые коммунальные услуги и аренда.

Обратите внимание, что администрация предприятия руководит всей деятельностью — облагаемой НДС и не облагаемой налогом. Поэтому практически все расходы административного назначения имеют двойственность. Даже офисная бумага, приобретенная для бухгалтерии, ведь в ней осуществляется учет всей деятельности предприятия — как налогооблагаемой, так и нет.

были только налогооблагаемые НДС операции (ставки 20%, 14%, 7% и 0%), то есть не было операций освобожденных от НДС или не являющихся объектом обложения НДС;

налогооблагаемые, освобожденные и необъектные операции были, но не было приобретений с двойным назначением (для хозяйственной и нехозяйственной деятельности) и не было использования активов, приобретенных ранее. это и есть фактически использование актива, приобретенного ранее (например, амортизация основных средств или нематериальных активов);

были только операции, освобожденные от НДС или не являющиеся объектом налогообложения НДС, то есть налогооблагаемых операций вообще не было. Тогда по всем приобретениям надо начислить компенсирующее налоговое обязательство в полной сумме;

активы, услуги двойного назначения были приобретены без НДС, то есть у неплательщиков НДС. Тогда нет налогового кредита и нечего распределять. Например, продукты питания были закуплены у населения или у предпринимателей-единщиков, не являющихся плательщиками НДС (1, 2, 3 группа — 5%);

вообще не покупались активы, услуги двойного назначения или есть четкое их разделение между налогооблагаемыми и необлагаемыми операциями. Это касается как внеоборотных активов (основных средств, нематериальных активов), так и сырья, материалов, товаров, полученных услуг. Всех приобретений, по которым формировался налоговый кредит.

Основанием для проведения годового перерасчета НДС является пункт 199.4 НК. Он касается всех плательщиков НДС — как предприятий, так и физлиц-предпринимателей.

Податкову накладну зареєстрували за рішенням суду? Розберемо, коли можна включити її до податкового кредиту, на які дати орієнтуватися та що врахувати, щоб уникнути претензій від податкової

стандартно — как упоминалось, перерасчет в январе следующего года. Можно и в последние дни декабря текущего года, если уже есть все данные по налогооблагаемой и не облагаемой налогом деятельности за весь год;

в последнем месяце регистрации — когда происходит аннулирование регистрации НДС. Тогда в перерасчет НДС включаются только месяцы с начала года до последнего месяца регистрации плательщиком НДС.

Перерасчет следует произвести обязательно. Во-первых, если его не провести, есть риск получить корректировку налогового обязательства по НДС от самих налоговиков, когда они придут с плановой проверкой. Еще может быть штраф и пеня, если получится недоплата. То есть отсутствие перерасчета само по себе штраф не повлечет, но если получилось занижение налога, то штраф непременно получится. А есть занижение или нет — узнать можно только через перерасчет.

Во-вторых, проведение перерасчета все же прописано в пункте 199.4 НК. Следовательно, его непроведение — это нарушение учета налогов и сборов. Это может само по себе угрожать админштрафом.

Теперь подробнее об описанных выше этапах перерасчета НДС.

Составление сводных налоговых накладных для компенсирующих налоговых обязательств в течение года

Налоговые накладные на компенсирующее налоговое обязательство за пунктом 199.1 НК составляйте в следующей последовательности:

Рассчитайте Чнд на основе данных прошлого года. То есть при регистрации компенсирующих налоговых накладных в 2025 году используем Чнд по данным 2024 года. Формула расчета такова:

ВРод — выручка, объем поставки по налогооблагаемым операциям (без НДС);

ВРнд — выручка, объем поставок по не облагаемым налогом операциям.

В расчете сначала определяется показатель Чод, поскольку именно он упоминается в пункте 199.2 НК и при заполнении Приложения Д5 декларации по НДС (колонка 6 Таблицы 1 Приложения Д5). При этом Чод определяется в % (п. 199.2 НК). При расчете Чод следует округлять до 2-х знаков после запятой (письмо ГНС от 25.10.2011 № 4261/6/15-3415-04). Сам же показатель Чнд приводится в колонке 7 Таблицы 1 Приложения Д6 декларации по НДС. Например, есть ВРод = 88750 грн, ВРнд = 11250 грн. Есть Чнд = 100% - 88750 ×100%/(88750 + 11250) = 11,25%.

Определите сумму компенсирующего налогового обязательства, которое следует начислить. Для этого используйте посчитанное ранее Чнд. Формула расчета компенсирующего налогового обязательства такова:

Например, есть налоговая накладная («входная») на сумму потребленных услуг двойного назначения на 50000 грн (без НДС) и сумму НДС 10000 грн. Чнд по расчетам = 11,25%. Следовательно, компенсирующее налоговое обязательство по п. 199.1 НК составляет 1125,00 грн (=50000 грн ×0,1125×0,2).

Зарегистрируйте «распределительную»сводную налоговую накладную с кодом признака «2». Осуществить это следует в течение 20 календарных дней следующего месяца. В такой налоговой накладной должно быть указано в номенклатуре, которая «составлена по п. 199.1 НК». Тип причины указываем в зависимости от ситуации — «08» (не является объектом налогообложения НДС), «09» (освобождение от налогообложения НДС), а также могут быть «04» (поставки в пределах баланса для непроизводственного использования) и «13 » (использование производственных или непроизводственных средств, других товаров/услуг не в хозяйственной деятельности). Условный ИНН получателя «600000000000». В качестве получателя следует отметить себя, то есть в поле «Получатель» – название с поля «Поставщик».

Внимание:следствием годового перерасчета НДС является уточнение компенсирующего налогового обязательства по ранее зарегистрированным сводным налоговым накладным.

Алгоритм годового пересчета НДС 2025 года: шаг за шагом

Прежде чем проводить перерасчет НДС, следует составить и зарегистрировать сводную «распределительную» налоговую накладную за декабрь 2025 года, если были на это основания. Сделать это следует до 20 января 2026 года (включительно).

Каких-либо изменений в перерасчете НДС в 2025 году не было. Итак, перерасчет НДС по результатам 2025 года, как и в прошлом 2024 году, производим в следующем порядке:

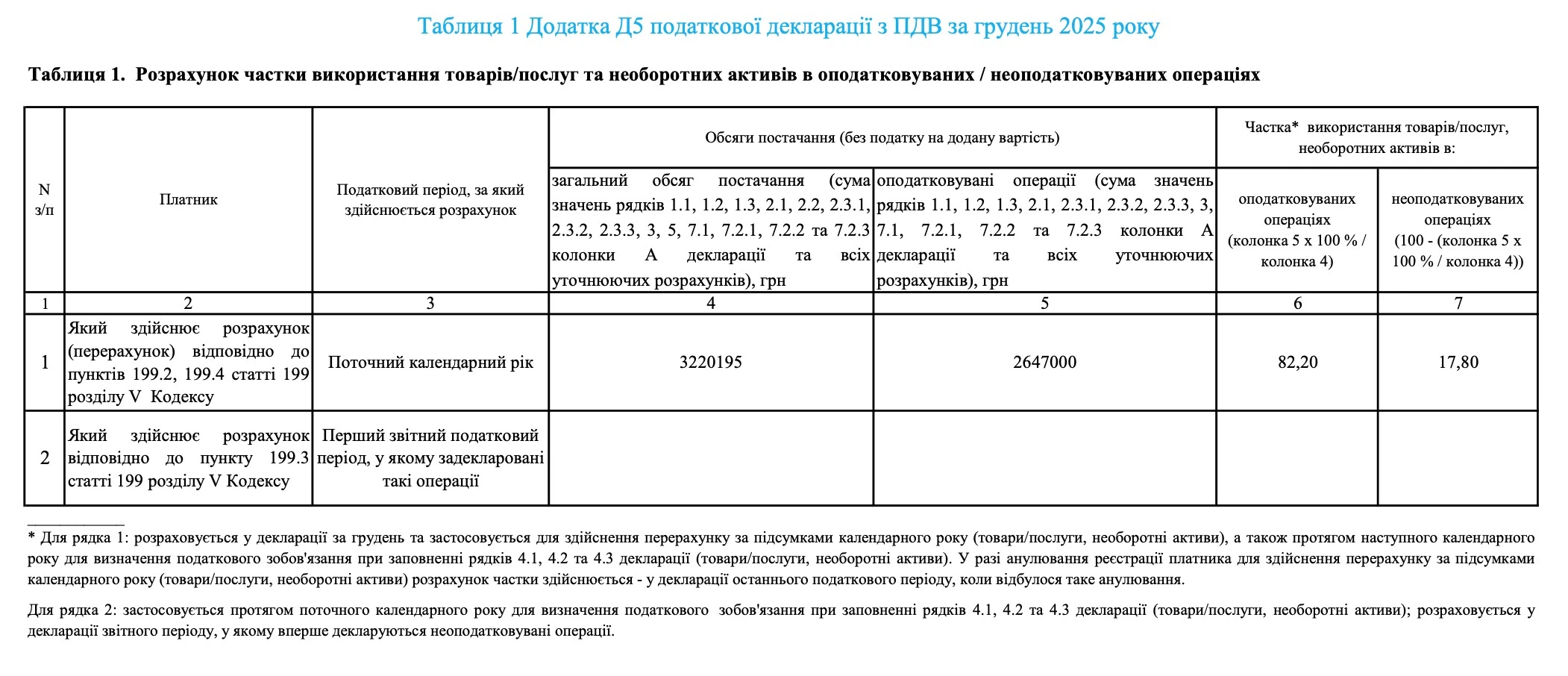

1. Рассчитываемновый процент Чнд, то есть по данным 2025 года. Сразу составляем Таблицу 1 Приложения Д5 к налоговой декларации по НДС за декабрь 2025 года.

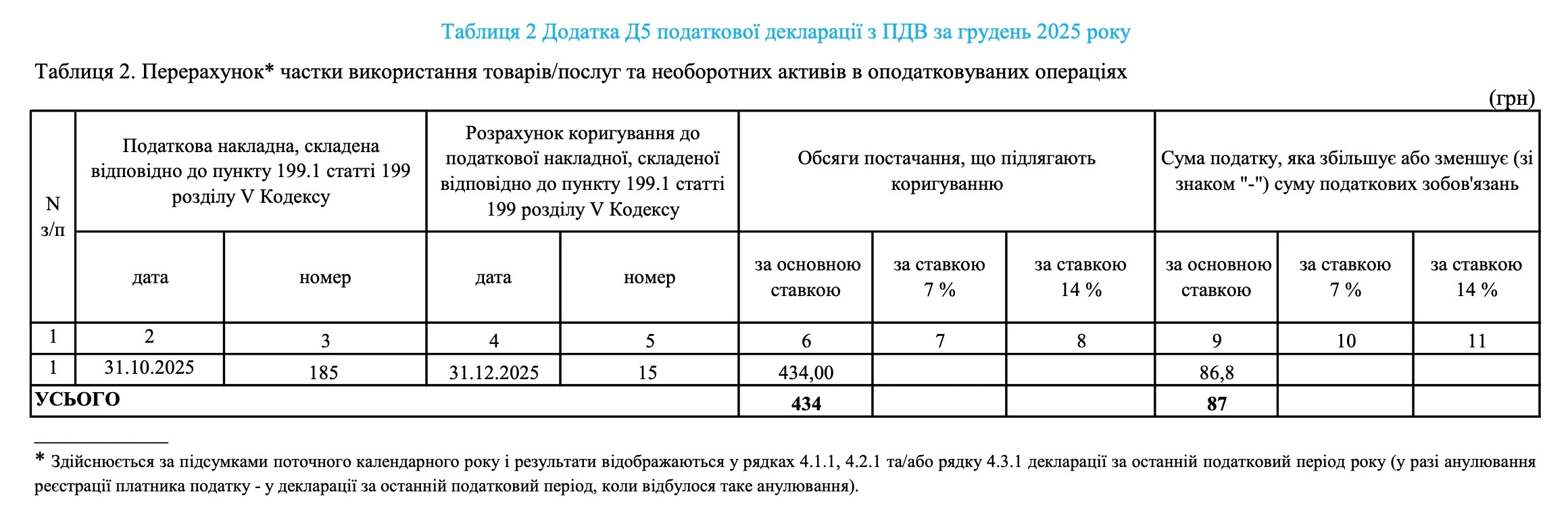

2. Перечисляем налоговые обязательства по каждой сводной налоговой накладной (код «2»), зарегистрированной в течение 2025 года. Сразу составляем Таблицу 2 Приложения Д5 к налоговой декларации по НДС за декабрь 2025 года.

3. Составляем расчеты корректировки (РК) на каждую сводную налоговую накладную 2025 года. Дата составления РК — не позднее 31 декабря 2025 года. До 20 января 2026 (включительно) регистрируем эти РК в ЕРНН. Таких РК может быть не один, но и более даже 12, если компенсирующие обязательства начислялись ежемесячно с использованием прошлогоднего Чнд.

5. Отражаем результаты корректировки в бухгалтерском учете. см. далее).

4. Учитываем результаты пересчета при подаче декларации по НДС за декабрь 2025 года . Переносим данные Таблицы 2 Приложения Д5 декларации с соответствующим знаком («+» или «–») в строки 4.1 и 4.1.1 — для ставки НДС 20% (или строк 4.2, 4.2.1 — для ставки 7%, строк 4.3, 4.3.1 — для 14%). Однако если РК на увеличение в ЕРНН еще незарегистрированы, то тогда еще и заполняем Таблицу 1.2 Приложения Д1.

Для регистрации таких РК установлен особый срок — в течение 20 календарных дней , следующих за последним календарным днем месяца, в котором они составлены (п. 201.10 НК). То есть для сводных НН и РК, которые составляются по пунктам 198.5 и 199.1 НК, не применяются временные сроки регистрации обычных НН/РК из пунктов 89 и 90 подраздел. 2 Переходные положения НК. Следовательно, зарегистрировать РК по перерасчету НДС 2025 следует до уже упомянутой крайней даты — 20 января 2026 (включительно).

Пример годового пересчета НДС 2025

Есть такая ситуация для годового пересчета НДС по данным 2025 года:

прошлогодний Чнд 2024 = 15,63% (колонка 7 Таблицы 1 Приложения Д4 декларации по НДС за 2024 год);

текущий ВРод2025, то есть объем налогооблагаемого дохода (снабжение) 2025 (январь-декабрь) = 2 647 000 грн;

текущий ВРнд 2025, то есть объем не облагаемого налогом дохода (снабжение) 2025 (январь-декабрь) по деятельности, освобожденной от НДС = 573 195 грн;

в октябре 2025 были зарегистрированы две «входные» НН по услугам двойного назначения: на объемы поставки без НДС 15000 грн (18.10.2025 № 154) и 5000 грн (25.10.2025 № 160);

31.10.2025 была составлена сводная НН № 185 (код признака «2», тип причины «09», ИНН «600000000000») на объем поставки 3126,00 грн (= (15000+ 5000)×0,1463 = 2 50+781,50). Ею начислено компенсирующее налоговое обязательство 625,20 грн (=3126×0,2).

Пример расчета нового показателя ЧНД 2025 (Таблица 1 Приложения Д5)

По данным предыдущего примера производим расчет нового процента Чнд за 2025 год. Для этого считаем, используя графы 4–7 Таблицы 1 Приложения Д5:

общий объем поставки по всей деятельности плательщика за 2025 год (налогооблагаемая + необлагаемая налогом). Это строки 1.1, 1.2, 2, 3, 5, и 7 колонки А деклараций за январь–декабрь 2025 года, включающие как налогооблагаемую, так и необлагаемую налогом деятельность;

общий объем налогооблагаемых операций. Это все тот же общий объем, но без строки 5 колонки А деклараций за январь–декабрь (только строки 1.1, 1.2, 2, 3 и 7). Определить, какие операции относятся к строке 5 и не учитываются помогает таблице, приведенной далее;

долю использования товаров (услуг), внеоборотных активов в налогооблагаемой деятельности ЧОД (в %). Округляем— до 2-х знаков после запятой (письмо ГНАУ от 25.11.2011 № 4261/6/15-3415-04). Выходит, Чод 2025 = 82,20% (= 2647000×100%/3220195);

процент Чнд по формуле:Чнд = 100% – Чод . Понятно, что округление — тоже 2 знака после запятой. Тогда Чнд 2025 = 17,80% (=100% – 82,20%).

Обратите внимание, что если в налоговые декларации в течение года подавались уточняющие расчеты, то при определении общих объемов поставок следует учитывать и их, то есть налогооблагаемые и не облагаемые налогом операции берутся с учетом всех осуществленных корректировок. Поэтому, если найдена новая ошибка, то сначала следует подать уточняющую декларацию за соответствующий месяц, а затем уже проводить перерасчет НДС.

При подсчете общего объема поставки по налогооблагаемой деятельности в графе 5 Таблицы 1 Приложения Д5 не учитываются данные строки 5 колонки А декларации, к которым относятся операции, обобщенные в таблицениже.

ОПЕРАЦИИ, НЕ УЧИТАЮЩИЕСЯ ПРИ РАСЧЕТЕ СУММЫ НАЛОГООБЛОЖЕННЫХ ОПЕРАЦИЙ*

Операции строки 5 основной части НДС-декларации*

Источник НК

Таблица 1 Приложения Д5

графа 4

графа 5

производственной дотации из бюджета

п. 199.6, пп. 197.1.28 НК

да

нет

операции по реорганизации предприятия

п. 199.6, пп. 196.1.7 НК

да

нет

ввоз товаров/услуг на территорию Украины как международной технической / гуманитарной помощи

п. 199.6, п. 197.11 НК

да

нет

благотворительное телекоммуникационное сообщение на благотворительные цели от оператора телекоммуникаций

п. 199.6, п. 197.24 НК

да

нет

снабжение (продажа, отчуждение другим способом) имущества, реализуемого для погашения задолженности по плану реструктуризации

п. 46 подраздел. 2 Переходных положений НК

да

нет

снабжение товаров на период выполнения программ Глобального фонда для борьбы со СПИДом, туберкулезом и малярией в Украине

п. 26 подразд. 2 Переходные положения НК

да

нет

снабжение товаров оборонного назначения по перечню, в частности тепловизоров;

снабжение товаров по перечню, если конечным получателем являются Минобороны, ВСУ (беспилотники, метеостанции и др.)

пп. «4», пп. «5» п. 32 подразд. 2 Переходные положения НК

да

нет

* в основе таких выводов лежит разъяснение ГНС 101.24 ОИР, а также непосредственно само текстовое описание граф 4 и 5 Таблицы 1 Приложения Д5 и строки 5 основной части НДС-декларации. Это разъяснение налоговиков действовало до 1 октября 2024, но базировалось именно на содержании упомянутых показателей НДС-декларации, поэтому можно им пользоваться и сейчас

При этом в объемах налогооблагаемых и не облагаемых налогом операций в графах 4 и 5 учитываются и операции режима экспортного обеспечения, правила которых определены п. 97 подраздел. 2 Переходные положения НК. Такие операции входят в строку 2, а не в строку 5 основной части декларации, поэтому их исключать не нужно.

Составленный образец Таблицы 1 Приложения Д5 налоговой декларации по НДС за декабрь 2025 года:

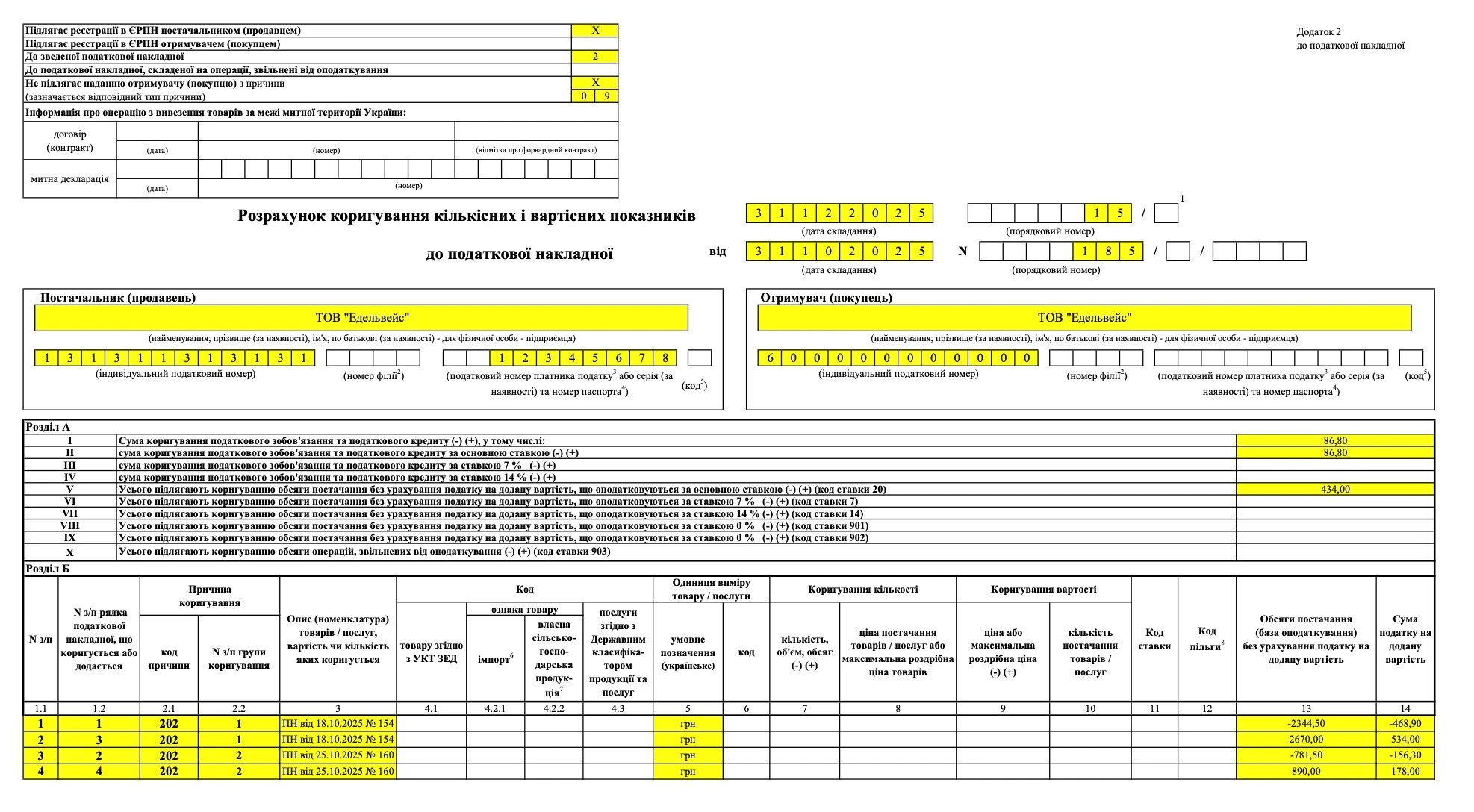

дата составления — не позднее 31 декабря 2025 года;

условный ИНН получателя — «600000000000»;

получатель — название плательщика налога;

налоговый номер покупателя — не заполняем;

код причины корректировки — «202» («Коррекция сводной налоговой накладной, составленной в соответствии с п. 199.1 ст. 199 НК»);

номенклатура — указываем «входные» НН, по которым была составлена соответствующая сводимая НН, которая корректируется, то есть их даты и порядковые номера;

в графах 13 и 14 — со знаком «—» указываем соответственно значения граф 10 и 11 сводимой корректируемой налоговой накладной;

добавляется новая строка с исправленными показателями и новым очередным порядковым номером. Со старой (минусовой) строкой он должен быть в одной группе;

графы 4.1, 4.2.1, 4.2.2, 4.3, 6–12, 15 — остаются пустыми.

Порядок заполнения расчетов корректировки к годовому перерасчету приведен в письме ГНС от 25.02.2019 № 726/6/99-99-15-03-02-15/ІПК, а также разъяснении ГНС ОИР 101.15.

Разделение корректировки по соответствующим налоговым накладным приведено в таблице ниже.

КОРРЕКТИРОВКА НДС ПО НАЛОГОВЫМ НАКЛАДНЫМ ОКТЯБРЯ

НН

Было:

Стало после корректировки:

Разница в НДС

стоимость без НДС

НДС

стоимость без НДС

НДС

НН от 18.10.2025 № 154

2344,50

468,90

2670,00

534,00

+65,10

НН от 25.10.2025 № 160

781,50

156,30

890,00

178,00

+21,70

Итого в сводной НН за октябрь 2025

3126,00

625,20

3560,00

712,00

+86,80

Образец расчета корректировки при перерасчете НДС 2025 (по данным примера)

Составленный РК по приведенному примеру размещен ниже. Как отмечалось, его следует составить до 31 декабря 2025 и зарегистрировать до 20 января 2026 (включительно).

Бухгалтерский учет результатов годового перерасчета НДС

В бухгалтерском учете корректировка НДС отражается бухгалтерскими проводками, приведенными в таблице ниже. Суммы приведены по результатам примера.

БУХГАЛТЕРСКИЕ ПРОВЕДЕНИЯ ПО ГОДОВОМУ ПЕРЕСЧЕТУ НДС

№

Хозяйственная операция

Дт

Кт

Сумма

доначисление налогового обязательства по результатам перерасчета (по результатам примера):

1

отнесена сумма доначисленного налогового обязательства на другие расходы от операционной деятельности на дату составления расчета корректировки (31.12.2025)

949

643.2

86,80

2

увеличена сумма налогового обязательства по НДС на дату регистрации расчета корректировки (до 20.01.2026, п. 89 подраздел. 2 Переходных положений НК)

643.2

641.1

86,80

3

расходы отнесены на финансовый результат операционной деятельности

791

949

86,80

уменьшение налогового обязательства по результатам перерасчета*:

1

признаны другие доходы от операционной деятельности на дату составления расчета корректировки (31.12.2025)

643.2

719

86,80

2

уменьшена сумма налогового обязательства по НДС на дату регистрации расчета корректировки (до 20.01.2026, п. 89 подраздел. 2 Переходных положений НК)

641.1

643.2

86,80

3

доходы отнесены на финансовый результат операционной деятельности

719

791

86,80

уменьшение налогового обязательства по результатам перерасчета (альтернативный вариант)**:

1

признаны другие доходы от операционной деятельности на дату составления расчета корректировки (31.12.2025)

643.2

719

86,80

2

уменьшена сумма налогового обязательства по НДС на дату регистрации расчета корректировки методом «красное сторно» (до 20.01.2026, п. 89 подраздел. 2 Переходных положений НК)

[643.2]

[641.1]

-86,80

3

доходы отнесены на финансовый результат операционной деятельности

719

791

86,80

* на сегодняшний день каких-либо рекомендаций по учету НДС нет, но такой подход соответствует п. 12 уже недействующей Инструкции по учету НДС, приказ Минфина от 01.07.1997 № 141 (отменена в 2019 году), поэтому можно ориентироваться хотя бы на нее;

** логичнее, ведь при первом варианте проводка по Дт 641 совпадает с налоговым кредитом и уплатой НДС, чего здесь не происходит