експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Відпустка за свій рахунок та простій — реалії військового стану. Щоб уникнути фінансових «сюрпризів» та бездоганно заповнити об’єднаний звіт, консультація стане вашим незамінним помічником з практичними кейсами та детальними прикладами

Оплата праці під час простою, який трапився не з вини працівника, належить до складу додаткової заробітної плати як виплата за невідпрацьований час (пп. 2.2.12 Інструкції зі статистики заробітної плати від 13.01.2004 № 5, далі — Інструкція № 5). Отже, на суму оплати простою ЄСВ нараховуйте.

На нарахування ЄСВ впливає не наявність простою, а розмір зарплати за місяць, у якому був простій. Адже загальний дохід за місяць, у якому був простій, може бути меншим за мінімальну зарплату. І тоді доведеться провести доплату ЄСВ.

Час простою не з вини працівника (наприклад, обставини воєнного стану, карантин) оплачують щонайменше у розмірі 2/3 окладу (ст. 113 КЗпП). Однак це означає, що окрім цієї частинки окладу, може й нічого більше не бути — ні премій, ні доплат за стаж, тобто лише оклад. Як наслідок, зарплата може опинитися нижче мінімалки. Нагадаємо, що мінзарплата із у 2025 році дорівнює 8000 грн. Якщо працівнику нарахували суму меншу за 8000 грн, то слід визначити різницю з мінімальною базою і донарахувати на цю різницю ЄСВ (ч. 5 ст. 8 Закону «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від 08.07.2010 № 2464, далі — Закон № 2464). Тобто ЄСВ за місяць по працівнику не може бути меншим у 2025 році за 1760 грн (8000 грн × 0,22).

Увага: якщо внаслідок простою зарплата за місяць виявилася меншою 8000 грн, то проведіть доплату ЄСВ до розміру 1760 грн.

донарахуйте ЄСВ, якщо фактична база менша мінімальної, — якщо були інші виплати.

Як показати різницю між мінімальною і фактичною базою ЄСВ у Д1, а також заповнити Додаток 4ДФ розглянемо на Прикладі 1. Однак перед тим як заповнювати об’єднаний звіт, переконайтеся, чи правильно показали простій у табелі обліку робочого часу.

Простій у табелі обліку робочого часу позначайте у кількості годин як і звичайний робочий день, але використовуйте літеру «П» замість «Р».

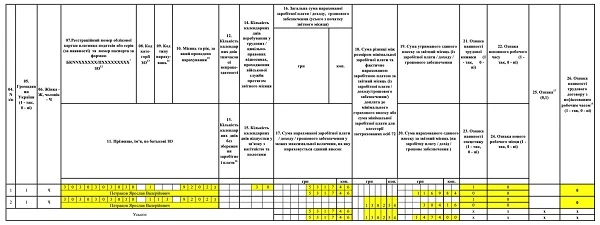

Приклад 1 (зарплата, простій, ЄСВ з мінімальної бази, Податковий розрахунок)

Працівник працює на підприємстві, де з 07.04.2025 по 25.04.2025 оформлений простій. Оклад працівника дорівнює мінзарплаті — 8000 грн. Він ще отримував 50% премії. У квітні 2025 року 22 робочі дні (або 176 робочих годин). Відпрацював же працівник без простою всього лише 7 робочих днів, тобто 56 робочих години. На простій припало всього 15 робочих днів. Простій у табелі обліку робочого часу позначається у кількості годин як і звичайний робочий, тобто 8 год/день, тому години простою дорівнюють 120 робочих години (15×8).

Дані для розрахунків:

зарплата за окладом за відпрацьовані дні: 8000 × 56 ÷ 176 = 2545,45 грн;

оплата простою у квітні 2025: 8000 × (2/3) × 120 ÷ 176 = 3636,36 грн;

премію 50% працівнику за час простою та роботи у квітні не нараховували.

У подібних ситуаціях слід перевірити необхідність нарахування доплати до мінімальної зарплати. У даній ситуації оплата 7 робочих днів була здійснена на рівні мінімальної зарплати (8000 грн — квітень 2025), тому доплата проводити не потрібно. Оплату простою, то він при визначенні доплати до мінімальної зарплати не враховується, так як це виплата за невідпрацьований робочий час (пп. 2.2.12 Інструкції № 5).

Сумарна зарплата за місяць: 2545,45 + 3636,36 = 6181,81 грн. Це фактична база ЄСВ.

Перевіряємо дотримання мінімальної бази ЄСВ: 6181,81 ˂ 8000.

Різниця між мінімальною і фактичною базою ЄСВ: 8000 – 6181,81 = 1818,19 грн

Рахуємо ЄСВ:

з фактичної бази: 6181,81 × 0,22 = 1360,00 грн;

з різниці між мінімальною і фактичною базою: 1818,19 × 0,22 = 400,00 грн;

перевіряємо загальну суму ЄСВ: 1360,00 + 400,00 = 1760 грн

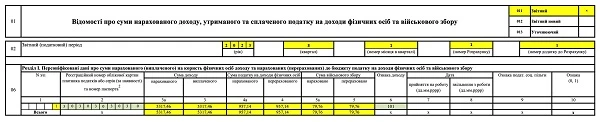

Простій своєї специфіки відображення у Податковому розрахунку немає. Оплата простою — це частина зарплати, тож її показують у складі зарплати. Однак може виникати потреба у відображенні різниці між мінімальною та фактичною базою ЄСВ, яку у Прикладі 1.

Мінімальна база ЄСВ у об’єднаному звіті

Коли донараховуєте ЄСВ до мінімальної бази, то в основній частині Податкового розрахунку:

у ряд. 2.5 — відобразіть різницю між мінімальною та фактичною базою нарахування ЄСВ (по всім працівникам разом);

у ряд. 3.5 — покажіть нарахований ЄСВ на суму різниці між мінімальною та фактичною базою (теж по всім працівникам разом).

Додаток 4ДФ теж не має особливих правил, за якими показують нараховану зарплату за місяць, у якому був простій. Однак звернути увагу треба на загальну суму доходу такого працівника за місяць. Вона може виявитися меншою за розмір, що дає право на ПСП. У 2025 році така межа складає 4240 грн. Однак, якщо має двоє та більше дітей, то в нього може бути право на застосування «дитячої» ПСП, для якої граничний рівень доходу кратний кількості дітей (для 2-х дітей це 8480 грн (4240 × 2) і т.д.).

Розрахунок податків за умовами Прикладу 1 має вигляд:

Відпустка без збереження заробітної плати у Податковому розрахунку 2025

Відпустку за власний рахунок відображайте у Додатку Д1 за тими ж правилами, що і простій. Враховуйте мінімальну базу 8000 грн (у 2025 році). Однак тут можливі варіанти:

варіант 1 — ЄСВ нараховуєте мінімальну база враховуйте. Відпустка за власний рахунок не покриває повний місяць і працівник має за такий місяць ще й зарплату. У такому разі порівнюйте зарплату з мінімальною базою. Навіть, якщо працівник працював лише один день;

варіант 2 — ЄСВ не нараховуєте. Відпустка за власний рахунок покриває весь місяць і працівник не працював у місяці жодного дня та йому не нараховували жодних доходів (премії, оплата щорічної відпустки, оплата за цивільно-правовими договорами (ЦПД), певні компенсації). Якщо у працівника місяць з нульовим доходом, то тоді ЄСВ не нараховуйте, так як база для його нарахування дорівнює нулю. Однак, все одно, у Податковому розрахунку такого працівника слід показати нульові суми ЄСВ.

Увага: якщо у працівника повністю відсутні зарплата і доходи за ЦПД за місяць, то ЄСВ дорівнює нулю.

Щодо ПДФО, то ситуація аналогічна простою – можлива поява ПСП через низький дохід працівника. Однак може бути й таке, що доходу немає за весь місяць — тоді дані по такому працівнику у Додатку 4ДФ не заповнюйте, так як немає об’єкта оподаткування.

У табелі обліку робочого часу відпустку за свій рахунок відображайте літерним позначенням «НА». Це стосується всіх відпусток без збереження, у т.ч. й з причин обставин воєнного стану чи карантину.

Приклад 2 (зарплата, відпустка за власний рахунок, ЄСВ з мінімальної бази)

Працівник взяв відпустку за свій рахунок з 07.04.2025 по 25.04.2025. Оклад працівника становить 10 000 грн. За дні роботи працівнику була нарахували премію 1500 грн.

Відпрацював працівник у квітні 2025 всього лише 7 робочих днів (56 робочих години). На відпустку без збереження припало всього 15 робочих днів (цьому відповідає 120 робочих годин).

Розраховуємо зарплату:

зарплата за окладом за відпрацьовані дні: 10 000 × 56 ÷ 176 = 3181,82 грн;

загальна зарплата за квітень 2025 (фактична база ЄСВ): 3181,82 + 1500 = 4681,82 грн

Доплату до мінімальної зарплати не проводимо, так як мінімальна оплата 7 робочих днів дотримана:

3181,82 > 2545,45 (фактична оплата перевищує мінімальну)

Однак ще й перевіряємо дотримання мінімальної бази ЄСВ: 4681,82 ˂ 8000. Отже, визначаємо різницю між мінімальною і фактичною базою ЄСВ:

8000 – 4681,82 = 3318,18 грн

Розраховуємо ЄСВ:

з фактичної бази: 4681,82 × 0,22 = 1030,00 грн;

з різниці між мінімальною і фактичною базою: 3318,18 × 0,22 = 730,00 грн;

перевіряємо загальну суму ЄСВ за квітень 2025: 1030,00 + 730,00 = 1760,00 грн

Увага: не забуваємо перевіряти дотримання мінімальної зарплати, яку розраховуємо пропорційно відпрацьованим годинам за місяць.

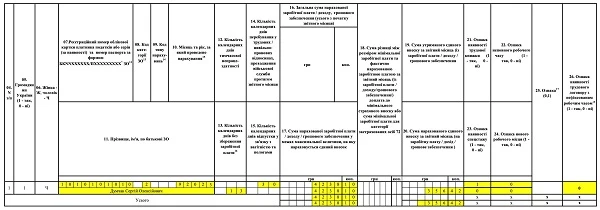

Заповнимо Додаток Д1 до Податкового розрахунку на основі вищенаведених даних. Зверніть увагу, що у графі 13 треба зазначити кількість календарних днів відпустки за свій рахунок.

Приклад 3 (відпустка за власний рахунок повний місяць)

Працівник ввесь місяць був у в відпустці за свій рахунок з 01.09.2024 по 30.09.2024. Оклад працівника становить 9000 грн. Виплат у вересні працівникові не було.

У даній ситуації зарплату за квітень 2025 взагалі не нараховують, так як немає жодного відпрацьованого дня. Відповідно, ЄСВ також не нараховуємо, так як відсутня база його нарахування.

У Додатку Д1 Податкового розрахунку по такому працівнику даних з сумами зарплати та ЄСВ не буде. Однак заповнити доведеться, так як треба показати кількість днів відпустки за свій рахунок у графі 13. Заповнений Додаток Д1 на основі прикладу 3 наведено нижче.

У Додатку 4ДФ по даному працівнику нічого не заповнюємо, так як доходу в нього немає.

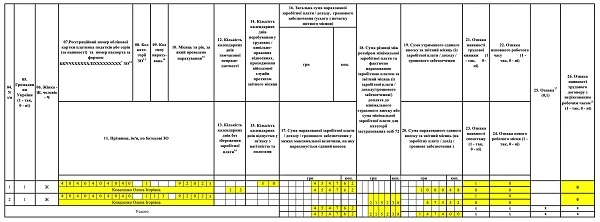

Приклад 4 (зарплата, відпустка за власний рахунок, доплата до мінімальної зарплати)

Працівник взяв відпустку без збереження зарплати з 07.04.2025 по 25.04.2025. Оклад працівника становить 6500 грн. За дні роботи працівнику нарахували премію 400 грн.

Відпрацював працівник у квітні 2025 всього лише 7 робочих днів (56робочих години). На відпустку без збереження припало всього 15 робочих днів (тобто 120 робочих годин).

Рахуємо:

зарплата за окладом за відпрацьовані дні: 6500 × 56 ÷ 176 = 2068,18 грн;

загальна зарплата за квітень 2025 (фактична база ЄСВ): 2068,18 + 400 = 2468,18 грн

Слід провести доплату до мінімальної зарплати, так як мінімальна оплата 7 робочих днів має бути:

8000 × 56 ÷ 176 = 2545,45 грн,

де 8000 грн — мінімальна зарплата у квітні 2025.

Щодо використання годин у розрахунку — краще всього рахувати саме по годинам, аніж по дням. По-перше, так точніше. По-друге, це більш універсальний – підходить і для тих працівників, які працюють на неповний робочий час.

Порівнюємо нараховану суму працівнику та мінімально потрібну оплату за відповідний час: 2468,18 ˂ 2545,45

Отже, необхідно нарахувати доплату до мінімальної зарплати й вона становить: 2545,45 – 2468,18 = 77,27

Загальна зарплата (фактична база ЄСВ): 2068,18 + 400 + 77,27 = 2545,45

Перевіряємо також дотримання мінімальної бази ЄСВ: 2545,45 ˂ 8000

Розраховуємо різницю між мінімальною і фактичною базою ЄСВ: 8000 – 2545,45 = 5454,55 грн

Рахуємо ЄСВ:

з фактичної бази: 2545,45 × 0,22 = 560,00 грн;

з різниці між мінімальною і фактичною базою: 5454,55 × 0,22 = 1200,00 грн;

перевіряємо загальну суму ЄСВ: 560,00 + 1200,00 = 1760,00 грн

Заповнимо Додаток Д1 для даної ситуації (див. Додаток 1).

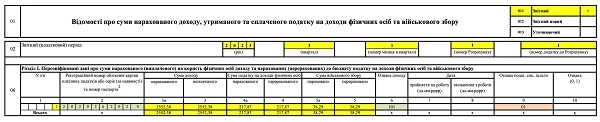

При заповненні Додатка 4ДФ зважаємо на наявність ПСП, так як сума зарплати у такого працівника менша за 4240 грн. Розрахунок податків для Додатка 4ДФ має тоді вигляд:

ПДФО = (2545,45 – 1514) × 0,18 =185,66 грн, де 1514 грн – це базовий розмір ПСП для 2025 року;

ВЗ = 2545,45 × 0,05 = 127,27 грн

Сума зарплати до виплати (довідково) = 2545,45 – 185,66 – 127,27 = 2 232,52 грн

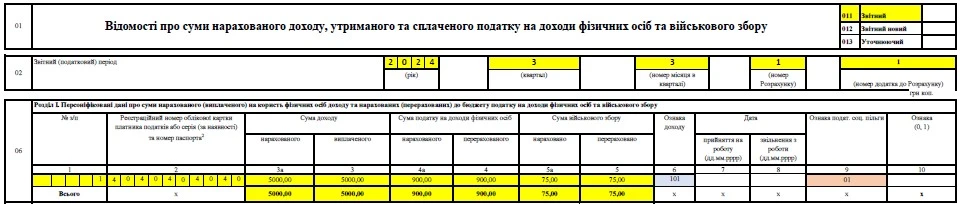

Заповнений Додаток 4ДФ наведений нижче. Зверніть увагу, що у графі 9 вказана ознака ПСП «01», що відповідає звичайній ПСП.

Приклад 5 (зарплата, відпустка за власний рахунок, ЄСВ, працівник з інвалідністю)

Працівник, що має інвалідність, взяв відпустку за свій рахунок з 07.04.2025 по 25.04.2025. Оклад працівника становить 10500 грн. За дні роботи працівнику нарахували премію 1000 грн.

Відпрацював працівник у квітні 2025 всього лише 7 робочих днів (56 робочих години). На відпустку без збереження припало всього 15 робочих днів (тобто 120 робочих годин).

Рахуємо:

зарплата за окладом за відпрацьовані дні: 10500 × 56 ÷ 176 = 3340,91 грн;

загальна зарплата за квітень 2025 року (фактична база ЄСВ): 33400,91 + 1000 = 4340,91 грн

Доплату до мінімальної зарплати не проводимо, так як мінімальна оплата 7 робочих днів дотримана:

8000 × 56 ÷ 176 = 2545,45 грн < 4340,91 грн

Так як працівник має інвалідність, то мінімальна база ЄСВ не застосовується й ЄСВ нараховують на фактичну зарплату за місяць.

Рахуємо ЄСВ: 4340,91 × 0,0841= 365,07 грн

При заповненні Додатка Д1 Податкового розрахунку по такому працівнику у графі 08 при нарахуванні зарплати треба замість коду «1» (звичайний працівник, ЄСВ 22%) поставити код «2» (особа з інвалідністю, ЄСВ 8,41%). Заповнений Додаток Д1 на основі прикладу 5 наведений нижче.