експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Отпуск за свой счет и простой – реалии военного положения Чтобы избежать финансовых «сюрпризов» и безупречно заполнить объединенный отчет, консультация станет вашим незаменимым помощником с практическими кейсами и подробными примерами

На начисление ЕСВ влияет не наличие простоя, а размер зарплаты за месяц, в котором был простой. Ведь общий доход за месяц, в котором был простой, может быть меньше минимальной зарплаты. И тогда придется произвести доплату ЕСВ.

Время простоя не по вине работника (например, обстоятельства военного положения, карантин) оплачивают не менее в размере 2/3 оклада (ст. 113 КЗоТ). Однако это означает, что кроме этой частицы оклада, может и ничего больше не быть — нет премий, нет доплат за стаж, т.е. только оклад. Как следствие, зарплата может оказаться ниже минималки. Напомним, что минзарплата из в 2025 году равна 8000 грн. Если работнику насчитали сумму менее 8000 грн, то следует определить разницу с минимальной базой и доначислить на эту разницу ЕСВ (ч. 5 ст. 8 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464, далее — Закон № 2464). То есть ЕСВ за месяц по работнику не может быть меньше в 2025 году за 1760 грн (80 00 грн × 0,22).

Внимание: если вследствие простоя зарплата за месяц оказалась меньше 8000 грн, то произведите доплату ЕСВ до размера 1760 грн.

доначислите ЕСВ, если фактическая база меньше минимальной, — если были другие выплаты.

Как показать разницу между минимальной и фактической базой ЕСВ в Д1, а также заполнить Приложение 4ДФ рассмотрим на примере 1. Однако перед тем как заполнять объединенный отчет, убедитесь, правильно ли показали простой в табеле учета рабочего времени.

Простой в табеле учета рабочего времени обозначайте в количестве часов так же обычный рабочий день, но используйте букву «П» вместо «Р».

Пример 1 (зарплата, простой, ЕСВ по минимальной базе, Налоговый расчет)

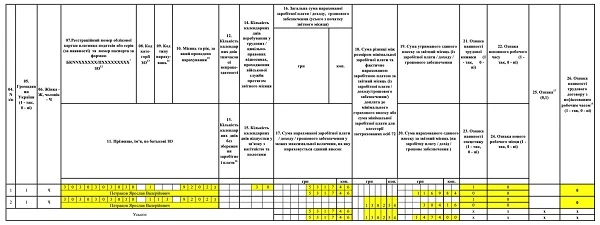

Работник работает на предприятии, где с с 07.04.2025 по 25.04.2025 оформлен простой. Оклад работника равно минзарплате — 8000 грн. Он еще получал 50% премии. В апреле 2025 года 22 рабочих дня (или 176 рабочих часов). Отработал же работник без простоя всего 7 рабочих дней, то есть 56 рабочих часов. На простой пришлось всего 15 рабочих дней. Простой в табеле учета рабочего времени обозначается в количестве часов так же, как обычно рабочий, то есть 8 ч/день, поэтому часы простоя равны 120 рабочих часа (15 × 8).

Данные для расчетов:

зарплата по окладу за отработанные дни: 8000 × 56 ÷ 176 = 2545,45 грн;

оплата простоя в апреле 2025 года : 8000 × (2/3) × 120 ÷ 176 = 3636,36 грн;

премию 50% работнику за время простоя и работы в апреле не начисляли.

В подобных ситуациях след проверить необходимость начисление доплаты к минимальной зарплате. В данной ситуации оплата 7 рабочих дней была осуществлена на уровне минимальной зарплаты (8000 грн — апрель 2025), поэтому доплата проводить не нужно. Оплату простоя, то он при определении доплаты к минимальной зарплате не учитывается, так как это выплата за неотработанное рабочее время (пп. 2.2.12 Инструкции № 5).

Суммарная зарплата в месяц: 2545,45 + 3636,36 = 6181,81 грн. Это фактическая база ЕСВ.

Проверяем соблюдение минимальной базы ЕСВ: 6181,81 < 8000 .

Разница между минимальной и фактической базой ЕСВ: 8000 – 6181,81 = 1818,19 грн

Считаем ЕСВ:

с фактической базы: 6181,81 × 0,22 = 1360,00 грн;

по разнице между минимальной и фактической базой: 1818,19 × 0,22 = 400,00 грн;

проверяем общую сумму ЕСВ: 1360,00 + 400,00 = 1760 грн

Простой своей специфики отображение в Налоговом расчета нет. Оплата простоя — это часть зарплаты, поэтому ее показывают в составе зарплаты. Однако может возникать потребность в отражении разницы между минимальной и фактической базой ЕСВ, приведенной в Примере 1.

Минимальная база ЕСВ в объединенном отчете

Когда доначисляете ЕСВ до минимальной базы, то в основной части Налогового расчета:

в ряд. 2.5 отразите разницу между минимальной и фактической базой начисления ЕСВ (по всему работникам вместе);

в ряд. 3.5 покажите начисленный ЕСВ на сумму разницы между минимальной и фактической базой (тоже по всем работникам вместе).

Приложение 4ДФ тоже не имеет особых правил, по которым показывают начисленную зарплату за месяц, в котором был простой. Однако обратить внимание следует на общую сумму дохода такого работника за месяц. Она может оказаться меньше размера, что дает право на НСЛ. В 2025 году такая граница составляет 4240 грн. Однако, если имеет двое и больше детей, то у него может быть право на применение «детской» НСЛ, для которой предельный уровень дохода кратный количества детей (для 2-х детей это 8480 грн (4240 × 2) и т.д.).

Отпуск без сохранения заработной платы в Налоговом расчете 2025

Отпуск за свойсчет отображайте в Приложении Д1 по тем же правилам, что и простой. Учитывайте минимальную базу 8000 грн (в 2025 году). Однако здесь возможны варианты:

вариант 1 — ЕСВ насчитываете минимальную базу учитывайте. Отпуск за свой счет не покрывает полный месяц, и работник имеет такой месяц еще и зарплату. В таком случае сравнивайте зарплату с минимальной базой. Даже если работник работал всего один день;

вариант 2 — ЕСВ не начисляете. Отпуск за свой счет покрывает весь месяц и работник не работал в месяце ни дня и ему не начисляли никаких доходов (премии, оплата ежегодной отпуска, оплата по гражданско-правовым договорам (ГПД), определенные компенсации). Если у работника месяц с нулевым доходом, тогда ЕСВ не начисляйте, так как база для него начисление равно нулю. Однако, все равно, в Налоговом расчета такого работника след показать нулевые суммы ЕСВ

Внимание: если у работника полностью отсутствуют зарплата и доходы по ЦПД за месяц, то ЕСВ равна нулю.

Что касается НДФЛ, то ситуация аналогичная простою — возможно появление НСЛ из-за низкого дохода работника. Однако может быть и такое, что дохода нет за весь месяц — тогда данные по такому работнику в Приложении 4ДФ не заполняйте, так как нет объекта налогообложения.

В табеле учета рабочего времени отпуск за свой счет отображайте буквенным обозначением «НА». Это касается всех отпусков без сохранения, в т.ч. и по причинам обстоятельств военного положения или карантина.

Пример 2 (зарплата, отпуск за свой счет, ЕСВ с минимальной базы)

Работник взял отпуск за свой счет с 07.04.2025 по 25.04.2025. Оклад работника составляет 10 000 грн. за дни работы работнику была насчитали премию 1500 грн.

Отработал работник в апреле 2025 года всего лишь 7 рабочих дней (56 рабочих часов).

Рассчитываем зарплату:

зарплата по окладу за отработанные дни: 10 000 × 56 ÷ 176 = 3181,82 грн;

общая зарплата за апрель 2025 (фактическая база ЕСВ): 3181,82 + 1500 = 4681,82 грн

Доплату к минимальной зарплате не производим, так как минимальная оплата 7 рабочих дней соблюдена:

3181,82 > 2545,45 (фактическая оплата превышает минимальную)

Однако еще и проверяем соблюдение минимальной базы ЕСВ: 4681,82 ˂ 8000. Итак, определяем разницу между минимальной и фактической базой ЕСВ:

8000 – 4681,82 = 3318,18 грн

Рассчитываем ЕСВ:

по фактической базе: 4681,82 × 0,22 = 1030,00 грн;

по разнице между минимальной и фактической базой: 3318,18 × 0,22 = 730,00 грн;

проверяем общую сумму ЕСВ за апрель 2025: 1030,00 + 730,00 = 1760,00 грн

Внимание:не забываем проверять соблюдение минимальной зарплаты, которую рассчитываем пропорционально отработанным часам за месяц.

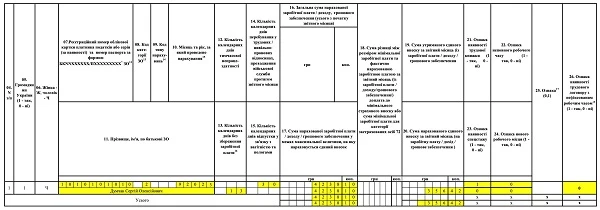

Заполним Приложение Д1 к Налоговому расчета на основе вышеприведенных данных. Обратите внимание, что в графе 13 следует отметить количество календарных дней отпуска за свой счет.

Работник весь месяц был в отпуске за свой счет с 01.04.2025 по 30.04.2025. Оклад работника составляет 9000 грн. Выплат в сентябре работнику не было.

В данной ситуации зарплату за апрель 2025 года вообще не начисляют, так как нет ни одного отработанного дня. Соответственно, ЕСВ также не начисляем, так как отсутствует его база начисления.

В Приложении Д1 Налогового расчета по такому работнику данных с суммами зарплаты и ЕСВ не будет. Однако заполнить придется, так как надо показать количество дней отпуска за свой счет в графе 13. Заполненный Приложение Д1 на основе примера 3 приведено ниже.

В Приложении 4ДФ по данному работнику ничего не заполняем, так как дохода у него нет.

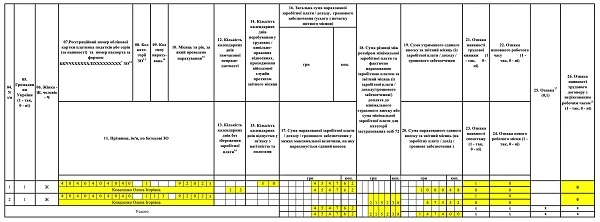

Пример 4 (зарплата, отпуск за свой счет, доплата к минимальной зарплате)

Работник взял отпуск без сохранения зарплаты с 07.04.2025 по 25.04.2025. Оклад работника составляет 6500 грн. за дни работы работнику насчитали премию 400 грн.

Отработал работник в апреле 2025 года всего лишь 7 рабочих дней (56 рабочих часов). На отпуск без сохранения пришлось всего 15 рабочих дней (т.е. 120 рабочих часов).

Считаем:

зарплата по окладу за отработанные дни: 6500 × 56 ÷ 176 = 2068,18 грн;

общая зарплата за апрель 2025 (фактическая база ЕСВ): 2068,18 + 400 = 2468,18 грн

Следует провести доплату к минимальной зарплате, так как минимальная оплата 8 рабочих дней должна быть:

8000 × 56 ÷ 176 = 2545,45 грн,

где 8000 грн — минимальная зарплата в апреле 2025 года.

Что касается использование часов в расчете — лучше всего считать как раз по часам, чем по дням. Во-первых, так точнее. Во-вторых, это более универсальный — подходит и для тех работников, которые работают на неполное рабочее время.

Сравним начисленную сумму работнику и минимально требуемую оплату за соответствующее время: 2468,18 ˂ 2545,45

Следовательно, необходимо начислить доплату к минимальной зарплате и составляет: 2545,45 – 2468,18 = 77,27

Общая зарплата (фактическая база ЕСВ): 2068,18 + 400 + 77,27 = 2545,45 грн

Проверяем также соблюдение минимальной базы ЕСВ: 2545,45 ˂ 8000

Рассчитываем разницу между минимальной и фактической базой ЕСВ: 8000 – 2545,45 = 5454,55 грн

Считаем ЕСВ:

с фактической базы: 2545,45 × 0,22 = 560,00 грн;

по разнице между минимальной и фактической базой: 5454,55 × 0,22 = 1200,00 грн;

проверяем общую сумму ЕСВ: 560,00 + 1200,00 = 1760,00 грн

Заполним Приложение Д1 для данной ситуации (см. Приложение 1).

При заполнении Приложения 4ДФ учитываем наличие НСЛ, так как сумма зарплаты у такого работника меньше 4240 грн. Расчет налогов для Приложения 4ДФ выглядит тогда:

НДФЛ = (2545,45 – 1514) × 0,18 =185,66 грн, где 1514 грн — это базовый размер НСЛ для 2025 года;

Пример 5 (зарплата, отпуск за свой счет, ЕСВ, работник с инвалидностью)

Работник, что имеет инвалидность, взял отпуск за свой счет с 07.04.2025 по 25.04.2025. Оклад работника составляет 10 500 грн. За дни работы работнику насчитали премию 1000 грн.

Отработал работник в апреле 2025 года всего лишь 7 рабочих дней (56 рабочих часа). На отпуск без сохранения пришлось всего 15 рабочих дней (т.е. 120 рабочих часов).

Считаем:

зарплата по окладу за отработанные дни: 10500 × 56 ÷ 176 = 3340,91 грн;

общая зарплата за апрель 2025 г. (фактическая база ЕСВ): 33400,91 + 1000 = 4340,91 грн

Доплату к минимальной зарплате не производим, так как минимальная оплата 7 рабочих дней соблюдена:

8000 × 56 ÷ 176 = 2545,45 грн < 4340,91 грн

Так как работник имеет инвалидность, то минимальная база ЕСВ не применяется и ЕСВ начисляют на фактическую зарплату за месяц.

Считаем ЕСВ: 4340,91 × 0,0841 = 365,07 грн

При заполнении Приложения Д1 Налогового расчета по такому работнику в графе 08 при начислении зарплаты нужно вместо кода «1» (обычный работник, ЕСВ 22%) поставить код «2» (лицо с инвалидностью, ЕСВ 8,41%). Заполненный Приложение Д1 на основе примера 5 приведено ниже.