незалежний експерт із трудового законодавства, Слов'янськ

Если обнаружили ошибку в Приложении Д1 Налогового расчета, ее можно исправить. Общие правила и многочисленные примеры устранения ошибок — найдете в консультации

дохода, в т.ч. зарплаты, вознаграждения по гражданско-правовым договорам (ГПХ);

ЕСВ;

разницы между минимальной и фактической базой ЕСВ, если таковая возникает.

Общие вопросы исправление ошибок и заполнение Приложения Д1 урегулированы Порядком заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного из них налога, а также сумм начисленного единого взноса, утвержденного приказом Минфина от 130..2015 № 4 (далее — Порядок № 4).

через Налоговый расчет «Отчетный новый». Данный вариант возможен только, если ошибка исправляется до окончания окончательного срока отчетности, то есть в течение 20 к. дней после окончания отчетного месяца (см. примеры 1-3) — для юридических лиц и 40 к. дней после окончания отчетного квартала — для самозанятых лиц;

через Налоговый расчет «Уточняющий» (см. пример 4). Это наиболее универсальный вариант, используемый для всех ситуаций по истечении окончательного срока отчетности;

через текущий Налоговый расчет. Данный способ ограничивается перерасчетом зарплаты, отражением больничных и отпускных в связи с уточнением рабочего времени. Альтернативой данному варианту является Приложение Д1 «Уточняющее».

За який період вперше подавати Об’єднану звітність за оновленою формою? Із яких додатків складається Об’єднана звітність для ФОПів? Чи можливо вже показати переведення з основного місця роботи на сумісництво у Додатку Д5?

Исправление ошибок через Приложение Д1 «Отчетный новый»

Исправляющий Налоговый расчет «Отчетный новый» подается до истечения конечного срока подачи отчета. В заглавии Приложения Д1 «Отчетный новый» указываются: отчетный год и месяц, за который отчитывается.

Порядок исправления ошибок с использованием Приложения Д1 «Отчетный новый» рассмотрен в таблице ниже.

ПРАВИЛА ИСПРАВЛЕНИЯ ОШИБОК ЧЕРЕЗ ПРИЛОЖЕНИЕ Д1 «ОТЧЕТНЫЙ НОВЫЙ» (как для расчетных, так и нерасчетных ошибок*)

Вид ошибки

Способ исправления**

Как исправляем

лишняя строка (с ошибкой или без, но ненужная)

«1»/«0»

извлекается ошибочная строка (см. также пример 1):

повторяются все данные, имеющиеся в ошибочной строке Приложения Д1 типа «Отчетный»;

проставляется код признака «1» в графе 25, что означает извлечение строки

пропущенная строка с нужными данными

«1»/«0»

добавляется пропущенная строка (см. также пример 2):

создается новая строка с нужными данными, недостающая в Приложении Д1 типа «Отчетный»;

проставляется код признака «0» в графе 25, что означает ввод новой строки

строка содержит ошибку — расчетную или нерасчетную*

«1»/«0»

создаются несколько строк (см. также пример 3):

1- й — на изъятие. В нем повторяются все данные, имевшиеся в строке с ошибкой в Приложении Д1 типа «Отчетный». В графе 25 проставляется код признака «1»;

2-й (возможно, еще и 3-й и т.д.) — на включение. Заполняется строка с правильными данными. В графе 25 проставляется код признака «0».

* при использовании Приложения Д1 «Отчетный новый» тип ошибки не имеет значения. Расчетные ошибки — это ошибки в цифрах (суммах), а нерасчетные ошибки — это ошибки в разных данных, в т.ч. в КТН, фамилии и т.д.;

** для исправления ошибки используются корректирующие строки со специальными кодами в графе (колонке) 25: код «1» означает строку на удаление (код «1» = «минус»), а код «0» - строка на ввод (код «0»= «плюс»)

Исправление ошибок через Приложение Д1 «Уточняющий»

Налоговый расчет с типом «Уточняющий» позволяет исправить ошибку по истечении окончательного срока отчетности. В его заглавной части указываются: год и месяц корректируемого периода. Приложение Д1 «Уточняющее» от «Отчетного нового» визуально отличается лишь соответствующей пометкой «х» в правовом верхнем углу.

В Приложении Д1 «Уточняющий» возможных способов корректировки становится уже два:

через коды признаков «1»/«0» в специальной корректирующей графе 25. При этом код «1» означает строку на удаление (код «1» = «минус»), а код «0» — строку на ввод (код «0» = «плюс»). Признаки «1»/«0» используются только попарно для замены ошибочной строки правильной;

через коды типов начислений (КТН) «3»/«2» в графе 09. При этом КТН «3» означает строку на удаление (КТН «3» = «минус»), а КТН «2» — строку на ввод (КТН «2» = «плюс»).

Обратите внимание, что два способа исправления ошибок не равноценны, а зависят от типа ошибок — расчетные или нерасчетные. То есть, каждый способ предназначен для своего типа ошибок.

Порядок исправления ошибок с использованием Приложения Д1 «Уточняющий» раскрывает таблица ниже.

ПРАВИЛА ИСПРАВЛЕНИЯ ОШИБОК ЧЕРЕЗ ПРИЛОЖЕНИЕ Д1 «УТОЧНЯЮЩИЙ»

Вид ошибки

Способ исправления

Как исправляем

для нерасчетных ошибок*:

строка, содержащая нерасчетную ошибку*

«1»/«0»

создаются несколько строк:

1-й — на изъятие. Заполняется строка, в которой повторяются все данные, имеющиеся в ошибочной строке Приложения Д1 Налогового расчета, исправляемого, а в графе 09 ставится код признака «1»;

2-й — в добавление. Заполняется строка с правильными данными, а в графе 25 ставится код признака «0», что означает ввод новой строки.

Обратите внимание, что исправлять таким способом ошибки в суммах дохода, ЕСВ, ЕСВ-разницы нельзя — для этого КТН 3/2, так как это расчетные ошибки*

для расчетных ошибок*:

лишняя строка (с ошибкой или без, но ненужная)

КТН «3»/«2»

извлекается ошибочная строка:

обнуляется ошибочная строка — заполняется такая же строка, то есть повторяются все данные в ней, которые были в Приложении Д1 исправляемого Налогового расчета;

в графе 09 ставится КТН «3», что означает извлечение строки***

пропущенная строка с нужными данными

КТН «3»/«2»

добавляется новая строка:

заполняется строка с нужными данными, которой не хватает в Приложении Д1 исправляемого Налогового расчета;

в графе 09 ставим КТН «2», что означает ввод новой строки***

строка, содержащая неправильное число — расчетная ошибка*

КТН «3»/«2»

Первый вариант.Сначала находится сумма разницы между правильными и ложными данными. Далее заполняется строка, в которой повторяются все данные, имеющиеся в ошибочной строке Приложения Д1 Налогового расчета и которая исправляется, но в графе с ошибкой ставим сумму разницы**. В графе 09 при этом ставится:

если эту разницу нужно уменьшить — КТН «3»;

если эту разницу нужно увеличить — КТН «2».

Данный способ применим к исправлению одновременно двух числовых ошибок в строке (например, в доходе и ЕСВ) при условии, что они однонаправленные — оба числа нужно уменьшить, или оба числа нужно увеличить

Альтернативный вариант. Можно сделать и иначе, аналогично способу «1»/«0»:

обнулить числовые значения строки с неверными данными. Заполняется строка, в которой полностью повторяются все данные, имеющиеся в ошибочной строке Приложения Д1 исправляемого Налогового расчета, включая неправильное число. В графе 09 ставим КТН «3»;

увеличить числовые показатели строки на правильные числа. Заполняется та же строка, но уже с правильными числами, а в графе 09 ставим КТН «2», что означает ввод новой строки.

Данный вариант подходит к ситуации, если в строке есть одновременно две числовых разнонаправленных ошибки — одно число нужно увеличить, а другое — уменьшить

* расчетные ошибки — это ошибки в цифрах (суммах) дохода, ЕСВ, разницы между минимальной и фактической базой ЕСВ; нерасчетные ошибки — это ошибки в КТН, фамилиях, именах, количестве дней трудовых отношений, дней больничного и других несуммовых данных;

** этим же способом можно добавить ЕСВ-разницу, если ее пропустили и доначислить сумму ЕСВ

*** этот способ используется для извлечения лишних или добавления пропущенных строк независимо от того, расчетные или нерасчетные ошибки исправляются

Как быть, если исправить нужно одновременно и расчетную и нерасчетную ошибку Приложении Д1

Одновременно применить два способа исправления ошибок, то есть и «1»/«0», и КТН «3»/«2», в одном и том же Приложении Д1 «Уточняющий» нельзя. Связано это в первую очередь с тем, что при применении способа КТН «3»/«2» нужна графа 09 Приложения Д1, а если там уже есть определенный КТН, например на ЕСВ-разницу («13»), то КТН 3 или 2 просто некуда будет вписать. Таким образом, КТН «3»/«2» не может заменить собой другой способ.

Напротив, использовать повсюду только корректировку с признаками в графах 25 «1» и «0», тоже нельзя, так как нужны отдельные данные для автоматического заполнения итогов корректировки в Разделе I (см. о нем далее). Кроме того, уникальность КТН «3»/«2» в том, что позволяет уменьшить/увеличить только сумму дохода или ЕСВ на нужную цифру, не убирая предварительно всю строку, как это при использовании способа «1»/«0» в Приложении Д1 «Отчетный новый».

Как следствие, исправление «накладки» расчетных и нерасчетных ошибок производится в два этапа (см. пп. «7» п. 9 раздела V Порядка № 4):

сначала корректируются нерасчетные ошибки через коды признаков «1»/«0». Для этого формируется налоговый расчет с типом «уточняющий». При этом само число с ошибкой (в доходах, ЕСВ, ЕСВ-разницы и т.д.) остается без изменений — корректируются только ложные реквизиты (идентификационный код, количество дней и т.п.);

затем корректируются расчетные (суммовые) ошибки через КТН «3»/«2». Для этого формируется еще один Налоговый расчет с типом «Уточняющий», в котором уже корректируются ошибки в числах (суммах).

Выходит, что для разрешения ситуации «накладки» расчетных и нерасчетных ошибок нужно составить не один, а два уточняющих Налоговых расчета со своим Приложением Д1 к каждому.

Исправление сумм доходов прошедших периодов при подаче текущего Налогового расчета

Некоторые ошибки в Приложении Д1 можно исправить без представления корректирующего Налогового расчета типа «Уточняющий» или «Отчетный новый». А именно: в текущем Налоговом расчете откорректируйте данные за прошедшие периоды. Однако это возможно только при соблюдении двух условий:

ошибка расчетная, то есть в сумме дохода и связанного с ним ЕСВ;

исправление является следствием перерасчета зарплаты за тот месяц, когда работник болел или находился в отпуске (абз. 50 п. 1 разд. IV Порядка № 4). Это касается и сумм отпускных, больничных и декретных. По сути, это даже не ошибка бухгалтера, а вынужденная ситуация из-за отсутствия всех данных и документов в момент начисления зарплаты в прошлом периоде. К примеру, отсутствие закрытого больничного.

Так, если нужно уменьшить суммы дохода и связанного с ним ЕСВ, то внесение отрицательных значений сумм начисленной зарплаты (начисленного дохода) допускается только в случае отражения (см. абз. 50 п. 1 раздела IV Порядка № 4):

сумм перерасчетов заработка (дохода), связанных с уточнением количества отработанного временив связи с отпуском, временной нетрудоспособностью, отпуском по беременности и родам, которые были в предыдущих отчетных (налоговых) периодах;

сторнированных сумм отпускных, пособия по временной нетрудоспособности и пособия по беременности и родам.

Если же, напротив, нужно увеличить начисленные значения прошлых отчетных/налоговых периодов из-за уточнения отработанного рабочего времени, суммы доначисленной зарплаты также включают в зарплату месяца, в котором были произведены такие доначисления (абз. 49 п. 1 разд. IV Порядка № 4). То есть, для увеличения таких доходов и ЕСВ тоже можно использовать текущий Налоговый расчет.

Отметим, что исправить все ошибки, связанные с перерасчетом зарплаты в связи с уточнением отработанного рабочего времени, можно и через Приложение Д1 «Уточняющий» с использованием описанных ранее способов «1»/«0» и КТН «3»/«2». Возможно, кому-то так будет удобнее.

Как исправление ошибок в Приложении Д1 влияет на раздел I Налогового расчета

Очевидно, что изменение показателей в Приложении Д1 влияет на основную часть Налогового расчета, так как оно содержит обобщенную информацию по ЕСВ (строки 1, 2, 3, 7 раздела I). Воздействие это такое, как приведено в таблице ниже.

ВЛИЯНИЕ ИСПРАВЛЕНИЙ в ПРИЛОЖЕНИИ Д1 на РАЗДЕЛ І НАЛОГОВОГО РАСЧЕТА (ОТЧЕТНЫЙ НОВЫЙ)

Исправление (Приложение Д1)

Воздействие на раздел I (основная таблица)

удаление строки

со знаком «—» будут отражены суммы, на которые уменьшились соответствующие показатели, например сумма дохода или начисленного ЕСВ

добавление строки

со знаком «+» будут отображены суммы, на которые увеличились соответствующие показатели, например сумма дохода;

увеличение суммы ЕСВ к оплате

одни данные удалены, а другие добавлены

возможны два варианта:

со знаком «—», если сумма изъятых (уменьшенных) показателей превышает сумму добавленных;

со знаком «+», если сумма прибавленных (увеличенных) показателей превышает сумму удаленных показателей

ВЛИЯНИЕ ИСПРАВЛЕНИЙ в ПРИЛОЖЕНИИ Д1 на РАЗДЕЛ І НАЛОГОВОГО РАСЧЕТА (УТОЧНЯЮЩИЙ)

Исправление (Приложение Д1)

Воздействие на раздел I (основная таблица)

удаление строки

Сумма, на которую уменьшается ЕСВ отражается в строке 6.1

добавление строки

Сумма, на которую увеличивается ЕСВ отражается в строке 4.1

Можно ли исправить ошибки в Налоговых расчетах до 2021 года

Да, такие ошибки также можно исправить. Речь идет об ошибках в Таблице 6 бывшего Отчета по ЕСВ. В таком случае исправление ошибки производится по действующей форме Налогового расчета. Для этого составляется Налоговый расчет с типом Уточняющий и Приложение Д1 к нему. Дальше все стандартно:

для исправления нерасчетных ошибок используем способ «1»/«0»;

для исправления расчетных ошибок — способ КТН «3»/«2».

В любом случае Налоговый расчет для исправления прошлых ошибок представляется по форме, действующей на момент такого представления (см. пп. «9» п. 9 раздела V Порядка № 4).

Исправление ошибок в отчетности за 2021-2024 годы

Ошибки в квартальной отчетности юридическими лицами исправляются в «Уточняющем» расчете по действующей на момент уточнения месячной форме отчетности. Если ошибка допущена в одном месяце квартала — подается уточняющий отчет за этот месяц. Чтобы исправить ошибки, которая была в каждом месяце квартала, предоставьте три «Уточняющих» расчета отдельно за каждый месяц.

Самозанятые лица, после утверждения для них квартальной формы отчетности, «Уточняющие» расчеты представляют по квартальной форме.

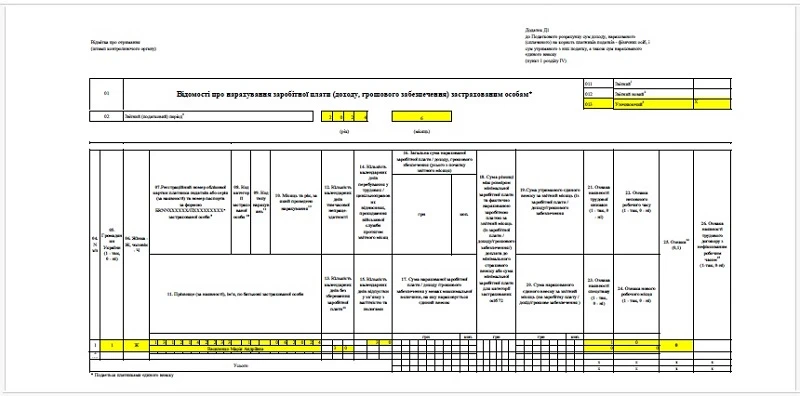

Примеры исправления ошибок в Приложении Д1 «Отчетный новый»

В примерах 1-3 крайняя дата отчетности за март 2026 (20 апреля 2026) еще не наступила, поэтому решено было подать Налоговый расчет и Приложение Д1 к нему «Отчетный новый», месяц «3», год «2026».

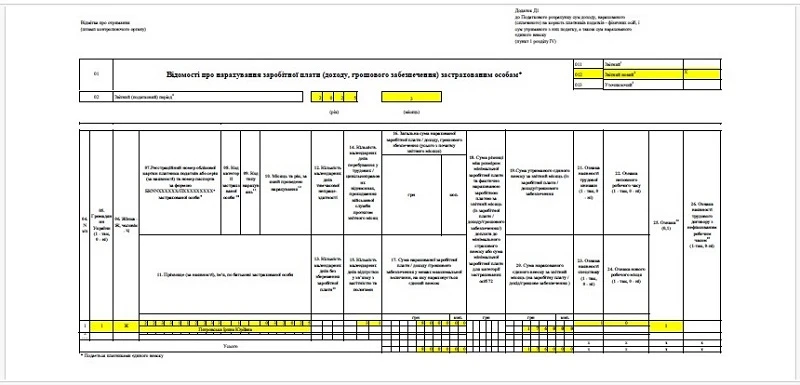

После подачи Налогового расчета и Приложения Д1 к нему за март 2026 года была обнаружена следующая ошибка:

показали в марте 2026 года доход уволенного еще в прошлом месяце работника в сумме 10000 грн, а также ЕСВ по нему — 2200 грн.

Данный вид ошибки — этолишняя строка. Очевидно, что это расчетное заблуждение, поскольку оно влияет на доход и ЕСВ в Налоговом расчете. Итак, используем строку для извлечения данных с признаком «1» в графе 25. Пример заполненного Приложения Д1 приведен ниже.

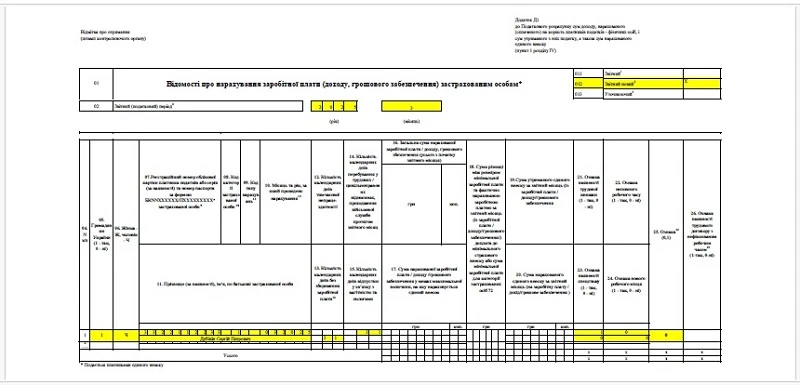

Пример 2. Пропущенные данные по отпуску за свой счет — Д1 «Отчетный новый»

После подачи Налогового расчета и Приложения Д1 к нему за март 2026 года была обнаружена следующая ошибка:

не показали работницу, у которой был отпуск без сохранения зарплатывесь март 2026 года. Требовалось показать количество дней отпуска без сохранения и количество пребывания в трудовых отношениях без сохранения — 31 к. день.

Данный вид ошибки — этопропущенная строчка. Это нерасчетная ошибка, потому что она не влияет ни на суммы дохода, ни ЕСВ в Налоговом расчете. Итак, используем строку для ввода данных с признаком «0» в графе 25. Пример заполненного Приложения Д1 приведен ниже.

▶️ мобілізованих ФОПів автоматично звільнятимуть від податків; ▶️ водні дрони для ЗСУ — без ПДВ; ▶️ реабілітаційні й соціальні послуги — без ПДВ за новими правилами.

✅Пояснюємо, як працюють нові норми та хто може скористатися пільгами.

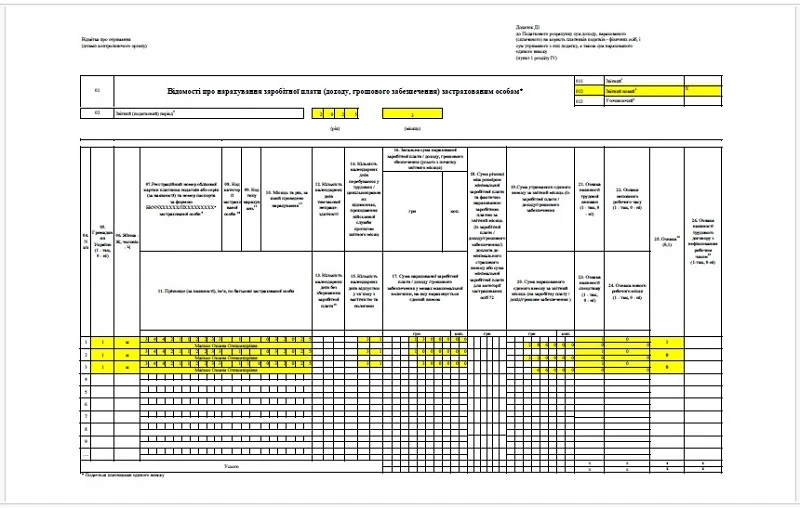

Пример 3. Объединили отпускные и зарплату в одной строке — Д1 «Отчетный новый»

После подачи Налогового расчета и Приложения Д1 к нему была обнаружена следующая ошибка:

сумму отпускных 3000 грн за март 2026 показали не отдельной строкой, а в сумме с зарплатой 10000 грн. Это ошибка, так как по отпускным еще нужно было поставить КТН «10» в графе 09, а потому в одной сумме такие выплаты не отражаются — нужно две отдельные строки.

Здесь выходит одновременно строка с ошибкой + пропущенная строка. Хотя и не влияет на общую сумму зарплаты и ЕСВ.

Данная ошибка влияет не только на реквизит КТН, но и на суммы разных видов дохода (зарплата/отпускные) при формировании данных по ЕСВ в базе Пенсионного фонда. Хотя и не влияет на общую сумму зарплаты и ЕСВ.

Итак, в Приложении Д1 используем одну строку для извлечения и две строки для ввода данных:

первый (извлечение) — повторяем данные ложной строки — 13000 грн (зарплата + отпускные), а также ЕСВ по этому начислению — 2860 грн (графа 20). Вносим признак удаления «1» в графу 25;

второй (введение) — вводим данные только по зарплате 10000 грн в графах 16-17 и ЕСВ по ней 2200 грн (графа 20). Вносим признак сложения «0» в графу 25;

третий (ввод) — вводим данные по отпускным 3000 грн в графах 16-17 и ЕСВ по ним 660 грн (графа 20). Также следует поставить КТН «10» в графе «09». Вносим признак «0» в графу 25.

Реквизит по количеству к. дней трудовых отношений в графе 14 в строке третьей не заполняем, поскольку при заполнении нескольких строк на одного работника количество дней трудовых отношений указывается только один раз — в строке с зарплатой. Первая строчка при этом не считается, так как она идет на извлечение.

Примеры исправления ошибок в Приложении Д1 «Уточняющий»

Крайняя дата отчетности во всех примерах уже прошла и ошибки были обнаружены в апреле 2026 года. Решено было их исправить в апреле 2026 года путем подачи Налогового расчета с Приложением Д1 типа «Уточняющий».

В начальных реквизитах Налогового расчета следует сделать отметку в строке 061.

Информация в Приложении Д1 «Уточняющий» приводится только по уточняемым строкам.

Внимание: нерасчетные ошибки (в реквизитах) в Приложении Д1 «Уточняющий» исправляем через графу 25:

удалить строку — код признака «1»;

добавить строку — код признака «0».

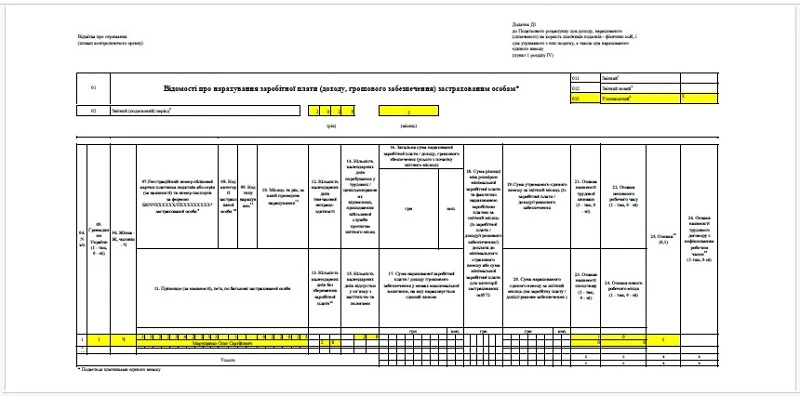

Пример 4. Лишние данные об отпуске за свой счет — Д1 «Уточняющий»

После подачи Налогового расчета за февраль 2025 уже в апреле 2026 обнаружили следующую ошибку:

показали в феврале 2025 года отпуск за свой счет весь месяц (28 к. дней) относительно работника, который на самом деле уволился еще в предыдущем месяце — в январе 2025 года.

Данный вид ошибки — этолишняя строка. Это нерасчетная ошибка, так как она не влияет на доходы и ЕСВ в Налоговом расчете. Итак, используем строку для извлечения данных с признаком «1» в графе 25. Пример заполненного Приложения Д1 приведен ниже.

Пример 5. Пропущенные данные по отпуску за свой счет — Д1 «Уточняющий»

После подачи Налогового расчета и Приложения Д1 к нему за ІІ квартал 2024 года ФЛП уже в апреле 2026 года обнаружили следующую ошибку:

не показали работницу, у которой был отпуск без сохранения зарплаты весь июнь 2024 года. Требовалось показать количество дней отпуска без сохранения и количество пребывания в трудовых отношениях без сохранения — 30 к. дней.

Этот вид ошибки — это пропущенная строчка. Это нерасчетная ошибка, ведь она не влияет ни на суммы дохода, ни на ЕСВ в Налоговом расчете. Итак, используем строку для ввода данных с признаком «0» в графе 25. Уточняющий расчет подаем за квартальной формой для отчета. Пример заполненного Приложения Д1 приведен ниже.