Якими видами діяльності може займатися фізособа-підприємець групи 1 єдиного податку, коди КВЕД для групи 1, розмір податку та ЄСВ у ФОП 1 групи, ліміт доходу, як вести облік доходів, чи треба вести облік товарних запасів і застосовувати РРО та інші умови перебування ФОП на групі 1

Якими видами діяльності можна займатися ФОП групи 1 ЄП

Дозволені сфери діяльності фізособи-підприємця (ФОП) групи 1 спрощеної системи оподаткування такі (див. пп. «1» п. 291.4 Податкового кодексу України, далі – ПКУ):

- роздрібний продаж товарів з торговельних місць на ринках. При цьому податківці вважають торговим місцем площу, яка відведена для розміщення необхідного для торгівлі інвентарю (вагів, лотків тощо) та здійснення продажу продукції з прилавків (столів), транспортних засобів, причепів, візків (у тому числі ручних), у контейнерах, кіосках, палатках тощо (роз’яснення ГУ ДПС у Херсонській області, а також 107.01.01 ЗІР). Відтак не може на 1-й групі здійснюватися роздрібний продаж товарів в магазині, а також в об’єктах ресторанного господарства, що розташовані на території ринку;

- та/або надання побутових послуг населенню. Вичерпний перелік побутових послуг, який має 40 позицій, можна знайти у п. 291.7 ПКУ (також див. далі). Серед таких послуг ремонт взуття, годинників, шкіряних і хутряних виробів, виготовлення в’язаних трикотажних виробів, ремонт, реставрація та поновлення меблів, перукарські послуги, виготовлення і ремонт ювелірних виробів.

Податковий штраф за помилкове проведення: позиція ВС

Однак при реєстрації підприємці з заяві про застосування спрощеної системи оподаткування вказують не назви видів побутових послуг з ПКУ, а код за Класифікатором видів економічної діяльності (КВЕД) та відповідну назву звідти. Вони подібні у назвах до тих, які у ПКУ, але не співпадають у точності. Як наслідок, перелік побутових послуг з п. 291.7 ПКУ на практиці не такий уже вичерпний. Так, податківці назви послуг трактують не буквально, а дещо ширше: якщо певний код КВЕД, який відповідає згаданому переліку, включає ще й інші не згадані у переліку види побутових послуг, то їх теж відносять до групи 1 єдиного податку (ЄП). Принаймні так податківці трактують код КВЕД 96.02 «Надання послуг перукарнями та салонами краси», який включає в себе:

- миття волосся, підрівнювання та підстригання, укладання, фарбування, тонування, завивання, розпрямлення волосся та подібні види послуг, що їх надають для чоловіків та жінок;

- гоління та підрівнювання бороди;

- масаж обличчя;

- манікюр і педикюр;

- макіяж тощо.

Той же самий манікюр та педикюр у переліку побутових послуг п. 291.7 ПКУ не згадуються, але вони за роз’ясненням ГУ ДПС у Дніпропетровській області входять до 1 групи ЄП.

Увага: манікюр, педикюр, макіяж та інші послуги салонів краси розглядаються як побутові послуги населенню, які відповідають умовам 1 групи ЄП, незважаючи на те, що вони не згадуються у ПКУ.

Однак таку ситуацію з «широким» трактуванням побутових послуг групи 1 ЄП скоріше можна вважати винятком, адже пріоритету КВЕД над нормами ПКУ немає, а ПКУ на якісь конкретні коди КВЕД та й узагалі на сам КВЕД не посилається. І буває таке, що один код КВЕД включає в себе і дозволені, і заборонені для спрощеної системи види діяльності. Отже, у невизначених ситуаціях, коли конкретна побутова послуга відсутня у переліку з п. 291.7 ПКУ, варто звернутися за індивідуальною консультацією до ДПС. Така консультація буде діяти саме для того ФОП, який звернувся за роз’ясненням.

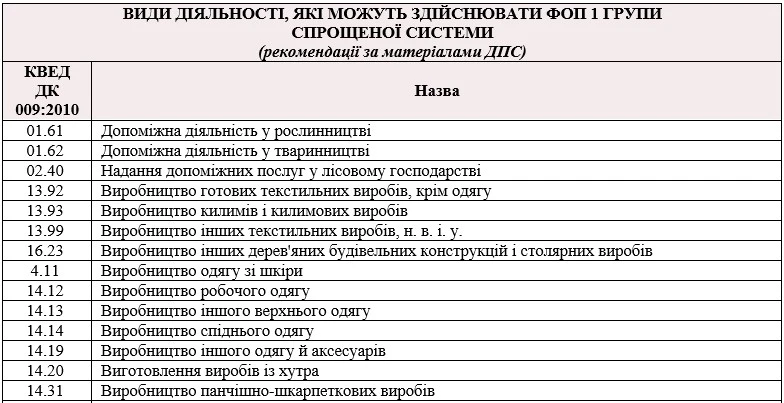

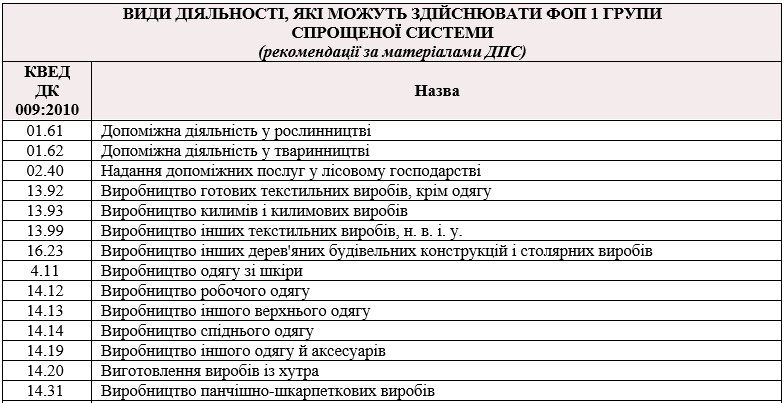

Коди КВЕД, які відповідають дозволеним видам діяльності для групи 1 ЄП

Сам КВЕД 2010, який необхідний при заповненні ряд. 5.4 та ряд. 8 заяви про застосування спрощеної системи оподаткування, можна знайти на сайті Держслужби статистики. Там же є детальні описи цих кодів (які види діяльності належать до кожного коду). Також на сайті ДПС є спеціальний перелік видів діяльності, які можуть обирати ФОП групи 1 ЄП (див. нижче). Однак цей перелік має рекомендаційний характер, так як не є частиною ПКУ. Всі питання про наявність чи відсутність певного кодує, – до податківців (перелік кодів КВЕД вони опублікували ще 2012 року). Пріоритет, як зазначалося, мають норми ПКУ, тому у цьому ж файлі наведений і перелік побутових послуг з п. 291.7 ПКУ, який за час існування ПКУ не змінювався.

Які обмеження у видах діяльності має група 1 ЄП

ФОП групи 1 ЄП не можуть займатися всіма іншими видами діяльності, які виходять за межі дозволених пп. «1» п. 291.4 ПКУ. Так, ФОП групи 1 ЄП зокрема не можуть:

- займатися наданням непобутових послуг;

- надавати послуги з надання доступу до мережі Інтернет;

- здійснювати оптовий продаж;

- здійснювати роздрібний продаж поза ринками;

- здійснювати роздрібний продаж у магазинах на ринках чи об’єктах ресторанного господарства;

- здійснювати продаж ювелірних і побутових виробів і дорогоцінних металів.

- займатися виробничою діяльність.

Крім того, є ще загальні заборони для єдинників всіх груп за п. 291.5 ПКУ. Однак дані види діяльності за визначенням не є роздрібною торгівлею чи побутовими послугами, тому вони вже не відповідають дозволеним видам діяльності групи 1 ЄП у пп. «1» п. 291.4 ПКУ.

Заява про застосування спрощеної системи оподаткування

Для обрання групи 1 ЄП якоїсь спеціальної зави немає, окрім заяви про застосування спрощеної системи оподаткування, у якій у ряд. 5.1.1 ставиться обрана група 1. Або ж номер групи ставиться у ряд. 5.2 заяви, якщо здійснюється перехід у групу 1 з інших груп ЄП. Бланк заяви про застосування спрощеної системи оподаткування подається за формою, яка затверджена наказом Мінфіну від 16.07.2019 № 308. Найбільш зручний варіант подачі заяви – через Електронний кабінет платника податків. Серед інших варіантів – особисто у паперовій формі або ж через ЦНАП під час реєстрації ФОП.

Чи може ФОП групи 1 ЄП мати найманих працівників

Ні, не може. У пп. «1» п. 291.4 ПКУ прямо сказано, що ФОП групи 1 ЄП «не використовують працю найманих осіб».

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Який розмір ЄП для ФОП групи 1

Щомісячний розмір ЄП для групи 1 – не більше 10% прожиткового мінімуму для працездатної особи на 01 січня відповідного року. ЄП – це місцевий податок, а тому ставку ЄП на наступний рік встановлюють місцеві ради. На практиці приймають верхню межу, тобто 10%.

Прожиткові мінімуми працездатної особи для 2023 року – 2684,00 грн, а для 2024 року – 3028,00 грн. Отже, щомісячний розмір ЄП для групи 1 ЄП становить для:

- 2023 року – 268,40 грн (= 2684,00 × 0,1);

- 2024 року – 302,80 грн (= 3028,00 × 0,1).

Однак є ще один розмір ЄП, який можуть сплачувати єдинники групи 1, – це ЄП за ставкою 15% від доходу. Таке оподаткування застосовується, якщо були порушені умови перебування у групі 1. Наприклад, ЄП за ставкою 15% нараховується з доходу, який отриманий:

- понад дозволений для групи ліміт;

- з незареєстрованого виду діяльності;

- з забороненого виду діяльності;

- шляхом негрошової форми оплати (бартером).

Сплата ЄП за ставкою 15% також означає втрату права перебування у групі 1 ЄП та вимушений перехід у вищу групу ЄП чи на загальну систему оподаткування.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

У який термін сплачується ЄП для ФОП групи 1

Сплата єдиного податку для групи 1 відбувається раз на місяць, авансом, не пізніше 20-го числа (включно) поточного місяця. Платити треба навіть коли немає доходу від діяльності (виняток – коли оформлена 30-денна відпустку раз на рік, тоді податок можна за такий місяць не сплачувати, але за умови відсутності доходів під час відпустки).

Також ФОП групи 1 може сплатити ЄП авансовим платежем за кілька місяців, квартал або рік, але не більше, ніж до кінця поточного звітного року.

Який розмір ЄСВ для ФОП групи 1

Окрім ЄП підприємець 1 групи також сплачує єдиний соціальний внесок (ЄСВ) «за себе», який податком не вважається. Сплата ЄСВ – це основа нарахування страхового стажу та можливість у майбутньому мати отримати соцвиплати, зокрема лікарняні, декретні та пенсію.

ФОП групи 1 розмір бази нарахування ЄСВ визначають самостійно, але є мінімальна база (1 мінімальна зарплата) та максимальна (15 мінімальних зарплат). Відповідно є мінімальний і максимальний ЄСВ. Ставка ЄСВ – 22% від бази нарахування. Отже, маємо загальні формули для розрахунку ЄСВ:

- мінімальний ЄСВ за місяць = мінімальна зарплата за відповідний місяць × 0,22;

- максимальний ЄСВ за місяць = 15 × мінімальна зарплата за місяць × 0,22.

Тобто ФОП може платити мінімальний ЄСВ або більший, якщо вважає за потрібне. Однак не більше максимального. Більшість ФОП сплачують «за себе» мінімальний ЄСВ.

Значення мінімального та максимального ЄСВ у гривневому вираженні наведені у таблиці нижче. Зверніть увагу, що у 2023 і 2024 роках у ФОП групи 1 є можливість не сплачувати ЄСВ з причини воєнного стану (див. примітку до таблиці нижче).

Звільняються від сплати ЄСВ ФОП групи 1, які є:

- пенсіонери за віком та вислугою років;

- особи з інвалідністю, які отримують пенсію або соціальну допомогу;

- ФОП, які мають основне місце роботи, якщо за них ЄСВ сплатив роботодавець не менше мінімального.

Аналогічні правила звільнення від ЄСВ діють і для інших групи ЄП.

Сплата ЄСВ відбувається за календарний квартал, до 20 числа місяця, що настає за кварталом, за який сплачується ЄСВ (абз. 3 ч. 8 ст. 9 Закону про ЄСВ). Звітним періодом є календарний рік, тобто у річній декларації ФОП треба заповнити Додаток 1, який пов’язаний з ЄСВ. Однак, якщо ЄСВ не сплачувався, то й Додаток 1 до декларації не заповнюється.

У цій добірці знайдете рішення для найпоширеніших робочих ситуацій, за вирішенням яких до нас зверталися передплатники Експертус Головбух.

Який ліміт доходу для ФОП групи 1 ЄП

Ліміт річного доходу для ФОП групи 1 ЄП становить 167 мінімальних зарплат на 01 січня відповідного року. Відтак у гривневому вираженні ліміт доходу для групи 1 складає за:

- 2023 рік – 1 118 900 грн (= 6700 грн × 167);

- 2024 рік – 1 185 700 грн (= 7100 грн × 167).

У даних розрахунках 6700 грн і 7100 грн – це відповідно значення мінімальної зарплати на 01 січня 2023 та 01 січня 2024 року.

Яка звітність ФОП групи 1 ЄП

ФОП групи 1 ЄП подають Податкову декларацію платника єдиного податку за формою (бланком) з наказу Мінфіну від 24.11.2022 № 394 (у редакції наказу Мінфіну від 15.12.2022 № 438). Дана форма є спільною для груп 1, 2 і 3 ЄП. Декларація ФОП групи 1 ЄП подається раз на рік впродовж 60 к. днів після кінця року.

Як визначити дохід для ФОП групи 1 ЄП

Доходи ФОП групи 1 ЄП включать в себе:

- всі доходи у грошовій формі (готівкою чи безготівково, у т.ч. з використанням електронних грошей), які він отримує за реалізовані товари, роботи, послуги. Дата отримання таких доходів – це дата надходження грошей (так званий касовий метод визначення доходу). Будь-яка отримана передоплата (аванс) – це дохід;

- безоплатно отримані товари (роботи, послуги), зокрема за договорами дарування;

- товари, які передані єдиннику на відповідальне зберігання, але які були використані ним;

- поворотна фінансова допомога (позика), яка була отримана, але неповернута впродовж 12 місяців.

Увага: бартерна форма розрахунку (оплата у негрошовій формі) для ФОП групи 1, як і для всіх єдинників, заборонена п. 291.6 ПКУ.

До доходу ФОП групи 1 не включають отримані таким підприємцем пасивні доходи, а саме (пп. «1» п. 292.1 ПКУ):

- проценти;

- дивіденди;

- роялті;

- страхові виплати і відшкодування;

- доходи у вигляді бюджетних грантів;

- доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в господарській діяльності ФОП. Наприклад, дохід від продажу власних автівки чи квартири.

Чи треба вести облік доходів у ФОП групи 1 ЄП

Так, облік доходів треба вести. Однак ведеться він у Книзі обліку доходів довільної форми шляхом помісячного відображення отриманих доходів (абз. 1 п. 296.1 ПКУ). Такий облік доходів може вестися як у паперовому, так і в електронному вигляді. Наприклад, облік доходів можна вести у електронній книзі Excel або просто у зошиті. Однак має бути дотримана умова – треба підбивати щомісячні підсумки. Реєструвати Книгу обліку доходів у ДПС зараз не потрібно.

Чи треба ФОП групи 1 ЄП застосовувати РРО

Ні, єдинники групи 1 звільнені від застосування РРО (п. 296.10 ПКУ). Це єдина група спрощеної системи, яка зараз має таке звільнення. Групи 2-4 зобов’язані застосовувати РРО/пРРО.

Чи треба вести облік товарних запасів у ФОП групи 1 ЄП

Ні, товарний облік запасів вести не треба, так як ФОП, які не торгують товарами або не здійснюють розрахункових операцій під час торгівлі товарами, облік товарних запасів вести не зобов’язані (це випливає з пп. «12» ст. 3 Закону «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 № 265/95-ВР). ФОП групи 1 ЄП не зобов’язані використовувати РРО (п. 296.10 ПКУ), а тому їм і не треба облік товарних запасів, який ведуть єдинники груп 2 і 3.

Однак ФОП можуть вести будь-який додатковий облік «для себе».

«Відпустка», лікарняний і декрет ФОП 1 групи

Платник ЄП групи 1 має право отримати звільнення від сплати ЄП на один календарний місяць – раз на рік. Таке звільненням називають неофіційно «відпусткою» ФОП. Також звільнитися від ЄП можна на час хвороби, яка підтверджується е-лікарняним, якщо хвороба триває 30 і більше к. днів (п. 295.5 ПКУ). Як правило, ФОП беруть таке звільнення («відпустку») з 01-го по останній день місяця.

Для отримання таких відпусток ФОП повинен подати заяви довільної форми щодо (п. 295.5 ПКУ):

- періоду щорічної відпустки. Таку заяву слід подати до початку «відпустки»;

- терміну тимчасової втрати працездатності. До такої заяви додаються також витяги з Електронного реєстру листків непрацездатності. Суми ЄП, які були сплачені авансом на період «відпустки» чи лікарняного, зараховуються в рахунок майбутніх платежів з ЄП – про це слід згадати у поданій заяві (п. 295.6 ПКУ).

Однак є одна умова – у період такої «відпустки» або лікарняного ФОП не повинен здійснювати діяльність та отримувати дохід. Якщо такий дохід отримано – його треба декларувати (роз’яснення ДПС 107.01.03 ЗІР). Або ж спробувати документально довести, що це кошти по раніше укладеному договору чи поставленому товару (див. роз’яснення ДПС).

Про Особливості виплати лікарняних для ФОП читайте у роз’ясненні Пенсійного фонду України (ПФУ) на сайті Кабміну. Оплату лікарняного здійснюють органи ПФУ. У разі хвороби ФОП за рахунок ПФУ сплачуються лікарняні лише з 6-го дня непрацездатності, тобто перші 5 днів лікарняного для ФОП не оплачуються.

Також ФОП має право і на декрет і отримати декретні (допомоги з вагітності та пологів) – читайте про це у матеріалі Декрет для ФОП 2023: як скористатися та оформити.

У чому відмінність групи 1 ФОП від інших груп ЄП

Про порівняння всіх груп ЄП можна прочитати Спрощена система оподаткування: переваги та недоліки. Наприклад, 2 група ЄП дає можливість:

- надавати ширший перелік послуг, у т.ч. побутових. Такі послуги можуть надаватися неплатникам ЄП;

- здійснювати виробництво та/або продаж товарів;

- здійснювати діяльність у сфері ресторанного господарства;

- використовувати працю найманих осіб (до 10 осіб);

- більший ліміт річного доходу.

Однак група 2 ФОП має й мінуси, серед яких:

- більший щомісячний податок;

- необхідність РРО/пРРО, якщо здійснюються розрахункові операції, наприклад продаж товарів у магазині;

- необхідність обліку товарних запасів, коли використовується РРО/пРРО;

- якщо є наймані працівники, то ще й треба вести облік зарплати по ним, сплачувати зарплатні податки і подавати Податковий розрахунок до ДПС (податок на доходи фізичних осіб, військовий збір і ЄСВ з працівників).

Більш детально читайте у матеріалі Платники єдиного податку 2 група: умови перебування.

Коли ФОП групи 1 повинен перейти на іншу групу ЄП або на загальну систему

При порушенні умов перебування у групі 1 ЄП ФОП має перейти у вищу групу ЄП або на загальну систему оподаткування (пп. 298.2.3 ПКУ). Серед таких порушень:

- перевищення ліміту річного доходу;

- отримання доходу за незареєстрованим при реєстрації ФОП видом діяльності (незареєстрованим КВЕД) навіть якщо він дозволений для ФОП групи 1;

- отримання доходу за видом діяльності (КВЕД), який заборонений для групи 1;

- використання праці найманих осіб;

- бартерна форма розрахунку (отримання оплати в натуральній, тобто негрошовій формі).