незалежний експерт із трудового законодавства, Слов'янськ

Звільнення працівника може бути чималим клопотом для бухгалтера. Іноді доводиться не лише провести остаточний розрахунок виплат, а й утримати надміру виплачені кошти. Наприклад, якщо працівник відгуляв відпустку наперед, доведеться утримати відпускні. Про це і поговоримо

Уявімо, що працівник взяв відпустку авансом. Не відпрацював і року, вирішив звільнитись. Як бухгалтеру провести сторно відпускних при звільненні — дивіться на конкретних прикладах. Бонус — зразок наказу на утримання відпускних.

Щорічну відпустку працівник заробляє з першого дня роботи на підприємстві. З цього дня стартує робочий рік для відпускних. Стандартна тривалість щорічної відпустки — 24 календарних дні, куди не входять святкові і неробочі дні (ст. 75 Кодексу законів про працю України; КЗпП). Тож відпустку повної тривалості працівник заробить коли відпрацює повний рік, тобто 365 (366) днів. Однак протягом цього часу він може:

використати відпустку «авансом», відпрацювавши шість місяців;

звільнитися.

За загальним правилом щорічну відпустку наперед (основна і додаткова) в повній тривалості роботодавці можуть надавати працівнику в перший рік роботи після шести місяців безперервної роботи на підприємстві (ст. 10 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР; далі — Закон про відпустки).

Є пільгові категорії, які можуть скористатися правом на щорічну відпустку до закінчення шестимісячного терміну. Їх перелічено у частині 7 статті 10 Закону про відпустки. Це, зокрема:

працівники, яким не виповнилося 18 років,

особи з інвалідністю, жінки з двома та більше дітьми віком до 15 років,

жінки перед/після відпустки по вагітності і пологам тощо.

Звільнитися працівник може незалежно від того, скористався він правом на щорічну відпустку чи ні. Через це при звільненні можливі дві ситуації:

у працівника є невикористана відпустка — потрібно виплатити компенсацію;

працівник надміру використав відпустку — утримати кошти.

До відома! Відпускний стаж працівника — це фактично відпрацьовані ним календарні дні у робочому році до звільнення з вирахуванням святкових та неробочих днів за цей період.

Нагадаємо, що на період військового стану святкових та неробочих днів немає.

Ситуація, коли фактично використані дні щорічної відпустки відповідають заробленим, трапляється не часто. Тому завжди є відхилення в ту чи іншу сторону. Тож при звільненні працівникові маєте нарахувати компенсацію невикористаної відпустки або ж утримати оплату надміру використаної відпустки.

Коли утримати із заробітної плати суми за дні відпустки

Право роботодавця утримувати із заробітної плати суми за дні відпустки, що надали в рахунок невідпрацьованої частини робочого року, закріплено у пункті другому частині другій статті 127 КЗпП і частині першій статті 22 Закону про відпустки.

Утримувати із зарплати відпускні можна лише за дні щорічної відпустки (ст. 22 Закону про відпустки).

Якщо ж працівник скористався навчальною відпусткою, соціальною відпусткою на дітей, додатковою відпусткою для учасників бойових дій, то підстав для утримання відпускних за дні таких відпусток немає.

Проте є випадки, коли заборонено утримувати із заробітної плати суму «зайвих» відпускних (ст. 22 Закону про відпустку). Це звільнення працівника з таких причин:

призов або прийняття (вступ) працівника на військову службу, направлення на альтернативну (невійськову) службу;

переведення на інше підприємство;

відмова від переведення на роботу в іншу місцевість;

ліквідація, реорганізація, скорочення штату;

невідповідність посаді через бракування кваліфікації чи невідповідний стан здоров’я;

Помилка в сумі зарплати призводить до сумних наслідків. Якщо виплатите занадто мало або невчасно — покарає трудова інспекція. Не сплатите із зарплати податків — претензії пред’явить податковий інспектор. Тримайте поради із розрахунку зарплати і зарплатного авансу, які враховують вимоги і трудового, і податкового законодавства на 100%

Якщо по факту працівник був у відпустці більше, ніж заробив, то суму, яку маєте утримати, визначте за алгоритмом:

1) розрахуйте «зароблені» дні відпустки;

2) визначте дні відпустки, використані надміру:

«незароблені» дні відпустки = дні, які працівник відгуляв — «зароблені» дні;

3) розрахуйте суму утримань: надміру використані дні множимо на середньоденну заробітну плату. Беріть той показник, що використовували для оплати відпускних. Тож не потрібно заново визначати середньоденну зарплату, виходячи з нового розрахункового періоду;

4) перевірте виконання обмеження щодо максимального розміру утримань з заробітної плати. При кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 % (ч. 1 статті 128 КЗпП).

Якщо працівник був у відпустці декілька разів, то використовуйте середню саме по тій відпустці, коли виникло використання «незароблених» днів.

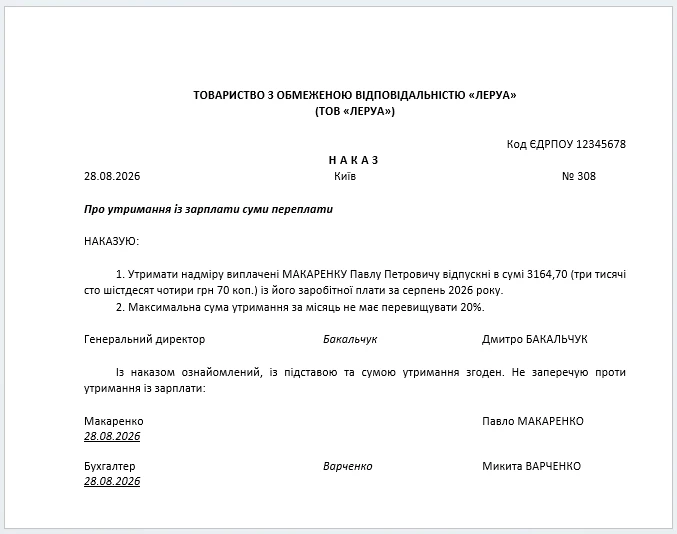

Утримуємо переплату відпускних при звільненні працівника

На роботу прийняли бухгалтера 23.11.2025. Відпрацювавши півроку, він сходив у червні 2026 року у щорічну відпустку на 24 дні. Середньоденна зарплата для відпускних становила 527,45 грн. Нарахована сума відпускних 13738,80 грн (527,45 грн × 24 к. дн.). 28.08.2026 працівник звільняється. Сума нарахованої зарплати за серпень 2026 року — 32 000 грн.

Розрахуємо:

1) відпускний «стаж» працівника становить (із 23.11.2025 по 29.08.2026): 279 к. днів;

3) надміру використані дні відпустки: 24 – 18 = 6 к. днів;

4) сума відпускних, яку потрібно утримати: 527,45 × 6 = 3164,70 грн. Перераховувати середньоденну не потрібно;

5) перевіряємо обмеження (нарахована зарплата зменшена на суму податків): 32 000 × 0,77 × 0,2 = 4928,00 грн > 3164,70 грн. Обмеження виконується.

Отже, сума відпускних, які необхідно утримати, – 3164,70 грн.

Звичайно, що описана у вищенаведеному прикладі ситуація є ідеальною. На практиці можливі ж випадки, коли сума, яку треба утримати, перевищує:

загальну суму виплати зарплати та інших виплат при звільненні;

20% зарплати нарахованої працівнику.

Що у такому випадку робити бухгалтеру? У першому варіанті доведеться прохати працівника повернути суму надміру нарахованих відпускних в касу або на банківський рахунок підприємства. Якщо працівник відмовляється, то можна подавати справу до суду або ж «простити» працівнику даний борг.

У другому випадку, щоб не порушувати КЗпП доведеться:

утримати відпускні в межах обмеження;

різницю попросити працівника повернути до каси підприємства чи на банківський рахунок.

Ще один варіант — попросити працівника написати заяву на утримання всієї суми відпускних — тоді обмеження у 20% не застосовується. У такому випадку норми частини 1 статті 128 КЗпП буде дотримано.

▶️ Які ознаки мобінгу на роботі? ▶️ Як запобігти мобінгу на підприємстві та довести його наявність? ▶️ Хто встановлює факт мобінгу ▶️ Які дії Держпраці під час перевірки мобінгу? ▶️ Яка відповідальність за мобінг для винних осіб?

Сума переплати відпускних перевищує 20%-е обмеження

Візьмемо дані Прикладу 1 і припустимо, що зарплата працівника у серпні 2026 року була 15100 грн.

Перевіряємо чи виконується 20%-е обмеження: 15100 × 0,77 × 0,2 = 2325,40 грн

2325,40 грн < 3164,70 грн

Тож попросіть працівника написати заяву, де він дозволяє утримати всю суму переплати відпускних. Або ж він погодиться повернути кошти в касу (на рахунок) підприємства. Повернути він має суму за мінусом податків, які вже сплатили до бюджету: (3164,70 – 2325,40) × 0,77 = 646,26 грн.

Якщо ж працівник такої заяви не надасть, утримати можете лише 2325,40 грн.

Якщо вдалось домовитись із працівником про повернення коштів, то краще, аби він це зробив до виплати зарплати. Тоді можна буде відкоригувати ЄСВ, ПДФО та військовий збір на базу оподаткування. Якщо це зробити пізніше, то вийде переплата по податкам.

Утримання «зайвих» відпускних: як оформити

Аби утримати оплату надміру використаних відпускних під час остаточного розрахунку при звільненні,підготуйте:

Ознайомте працівника письмово з розрахунком суми, яка належить йому до виплати при звільненні, зокрема й з самим утриманням відпускних (ч. 1 ст. 116 КЗпП).

Виплата грошової компенсації за невикористану відпустку, коли працівник звільняється та продовжує працювати. Розрахунок, оподаткування та бухоблік компенсації, у тому числі під час війни

Що показати у звітності під час утримання відпускних

Якщо обмеження дотримано і бухгалтер утримує переплату відпускних із зарплати, то остаточні суми ПДФО включайте до додатка 4ДФ Податкового розрахунку того кварталу, в якому звільняється працівник. Подавати уточнюючий розрахунок за період, у якому було нарахування відпускних не потрібно, так як дана ситуація не є помилкою.

Якщо працівник вносить суму надміру виплачених відпускних у касу (на рахунок) підприємства, то її відображайте у додатку 4ДФ Податкового розрахунку зі знаком «—».

У додатку Д1 Податкового розрахунку суму утриманих відпускних буде враховано у сумі зарплати. Додаткових коригувань не потрібно робити.

Якщо працівник повернув надміру виплачені кошти працівником в касу підприємства, то заповніть рядок, у якому вкажіть:

у графі 09 — код «10»;

у графі 10 — місяць, у якому нараховані відпускні;