експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Код УКТ ВЭД, несмотря на его название, используется не только при оформлении операций внешнеэкономической деятельности, но и имеет непосредственное отношение к налоговым накладным при условии внутреннего снабжения товаров. Как определить этот код, к каким последствиям могут привести ошибки, можно ли его сокращать, если он не нужен, расчет корректировки при ошибке в коде УКТ ВЭД 2026 — это все найдете в консультации

Код УКТ ВЭД — код украинского классификатора товаров внешнеэкономической деятельности, который привязан к определенной группе товаров. У каждой группы или подгруппы товаров имеется собственный код УКТ ВЭД, позволяющий идентифицировать товар. Код УКТ ВЭД используется при таможенном оформлении товаров — это его главное назначение.

К нему привязаны практически все пошлины и акцизы. Однако есть еще одно достаточно серьезное применение — налоговые накладные (НН) и расчеты корректировки к ним (РК).

Код УКТ ВЭД в налоговой накладной 2026

Код УКТ ВЭД указывается во всех НН, кроме тех, которые касаются работ и услуг. Этот код проставляют при поставках не только импортных и подакцизных, а вообще любых товаров (пп. «i» п. 201.1 Налогового кодекса Украины, НК). Для него в накладной отведено специальное поле (графа 3.1).

Налоговые накладные, в которых код УКТ ВЭД не требуется

Как исключение, код УКТ ВЭД не нужно указывать в НН, состоящих из пункта 198.5 и пункта 199.1 НК. Такие НН еще называют компенсирующими. Также есть и другие исключения, приведенные в таблице ниже.

НАЛОГОВЫЕ НАКЛАДНЫЕ, в которых код УКТ ВЭД (графа 3.1) не указывается

Вид налоговой накладной

Тип причины

Основание

Типичные ситуации составления таких накладных

на сумму превышения налогооблагаемой базы

«15»

п. 188.1 НК, ст. 189 НК

безвозмездная передача товаров, дарение, продажа по цене ниже цены налогооблагаемой базы таких активов (цены приобретения, балансовой стоимости, обычной цены)

составлены на поставку услуг

—

п. 187.1 НК

в таких НН вместо кода УКТ ВЭД указывается код услуг по ДКПП

сводные «компенсирующие» с кодом признаки «1»

«04», «06», «08», «09», «13»

п. 198.5 НК

использование товаров в нехозяйственной деятельности, перевод производственных необоротных активов в непроизводственные

сводные «компенсирующие» с кодом признаки «2»

«08» или «09»

п. 199.1 НК

частичное использование товаров (услуг), необоротных активов в налогооблагаемых операциях, а частично — в не облагаемых налогом

в рамках соглашения о многостороннем распределении продукции, оформляемом оператором

—

пп. «а» п. 337.4 НК

увеличение налогового обязательства оператором сделки в размере доли существующего отрицательного значения (между налоговым обязательством и кредитом) накопленного за предыдущие отчетные периоды

составлены на условную поставку товаров при аннулировании регистрации плательщика НДС

«10»

пп. 184.7 НК

определяется налоговое обязательство по товарам, необоротным активам, суммы налога по которым были включены в состав налогового кредита и не были использованы в налогооблагаемых операциях в пределах хозяйственной деятельности до аннулирования регистрации

Код УКТ ВЭД: где взять и сколько знаков указывать

Список кодов УКТ ВЭД можно найти в Законе Украины «О Таможенном тарифе Украины» от 19.10.2022 № 2697 (далее — Закон № 2697). При указании товаров отечественного производства достаточно 4 первых цифр кода, но при желании можно указывать код УКТ ВЭД и полностью. Однако для импортных и подакцизных товаров код УКТ ВЭД указывается всегда полностью, то есть все 10 цифр.

Код УКТ ВЭД в НН всегда имеет четное количество знаков, то есть 4, 6, 8, 10 (как правило, цифр 4 или 10). Следовательно, в НН нельзя использовать код с нечетным количеством знаков, например, 5, 7 или 9 (письмо ГФСУ от 16.06.2017 № 15731/7/99-99-15-03-02-17). Однако исключением являются условные коды товаров от ГНС, которые используются по отсутствующим в УКТ ВЭД позициям и имеют нечетное количество знаков — 5. Во всех остальных случаях количество знаков в коде должно быть только четным.

Код УКТ ВЭД указывается в графе 3.1 НН без точек, пробелов, запятых или других знаков препинания. Также существует связанная графа 3.2.1, в которой проставляется отметка «Х» в случае, если поставляется импортируемый товар.

Внимание:минимальное количество цифр кода УКТ ВЭД в НН для товаров украинского происхождения — 4. Однако при этом отметка «Х» в графе 3.2.1 НН должна отсутствовать.

Относительно цифр кода УКТ ВЭД, то есть важные нюансы:

если была допущена ошибка в любой цифре кода УКТ ВЭД после 4-х обязательных для отечественного товара — это все равно считается ошибкой, то есть такую НН нужно исправлять, несмотря на то что первые 4 цифры правильные;

полный код (10 цифр) и сокращенный (от 4 до 8 цифр) считаются разными кодами, а потому НН может быть заблокирована. К примеру, ситуация, когда в Таблице данных указывался полный код, а в НН — сокращенный.

Внимание:количество цифр кода УКТ ВЭД в Таблице данных и НН должно быть одинаковым.

Коды УКТ ВЭД и названия товаров в НН должны соответствовать таковым в первичных документах (ИНК ГНС от 29.11.2021 № 4543/ІПК/99-00-21-03-02-06).

Также существует письмо Миндоходов от 26.03.2014 № 6983/7/99-99-24-02-03-17, содержащее Методические рекомендации по классификации согласно требованиям УКТ ВЭД товаров:

За каждой группой в вышеуказанных Методрекомендациях есть перечень товаров-исключений.

Определить код УКТ ВЭД можно также с помощью помощников, например:

представителей Торгово-промышленной палаты Украины;

таможенных брокеров.

Последние 2 способа — платные, но могут уберечь от ошибки, если есть сомнения. Однако налоговики проведение каких-либо экспертиз не требуют, поскольку подпункт «i» пункта 201.1 НК не требует и подтверждения кодов отечественных товаров. Вместо этого импортные товары и так проходят таможенную экспертизу.

Если код товара в УКТ ВЭД отсутствует, то проверьте также, не создала ли для него налоговики условный код. Их перечень, не изменявшийся с 2017 года, можно найти на веб-портале ГНС. Там есть, например, коды для квартиры (00103), жилого дома (00101), гаража (00110), тепловой энергии (00401), программной продукции (00502).

Последнее обновление кодов УКТ ВЭД

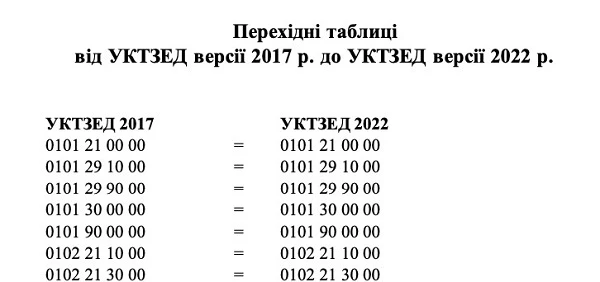

Последнее обновление кодов УКТ ВЭД произошло с 1 января 2023 года, когда вступил в силу Закон № 2697. Тогда некоторые из кодов УКТ ВЭД изменились. Все изменения можно найти в файле ниже, содержащем переходную таблицу с сравнением кодов УКТ ВЭД 2017 и УКТ ВЭД 2022 (взято с сайта ГНС).

Отметки в переходной таблице имеют следующее содержание:

«=» — изменения нет. То есть код «2022» такой же, как и код «2017». Изменения объемов товаров по этому коду тоже не происходит;

«ех» (перед кодом «2022») — неполное соответствие между кодами, укрупнение товаров из нескольких кодов «2017» в отдельный код «2022». В таком случае соответствующий код «2022» встречается в колонке «УКТ ВЭД 2022» несколько раз;

«–» — замена цифрового кода по соответствующей группе товаров. Код «2017» заменяется кодом «2022» с полным соответствием товарного наполнения.

Подробно, как пользоваться новыми кодами при заполнении НН и РК разъяснили налоговики в письме от 23.12.2022 № 17828/7/99-00-21-03-02-07. Новые коды УКТ ВЭД при заполнении НН применяются с 01.01.2023 к товарам, которые были приобретены или ввезены начиная с 01.01.2023. Если составляется РК к НН, которые были составлены до 31.12.2022 (включительно), то есть со старыми кодами УКТ ВЭД 2017, то в такой РК также используются старые коды из УКТ ВЭД 2017.

Если остались вопросы, воспользуйтесь письмом ГНС 👇

Ошибка графе 3.1 НН относительно кода УКТ ВЭД считается серьезной, так как не позволяет идентифицировать операцию поставки (разъяснение ГНС 101.16 ОИР), а потому НН с неправильным кодом УКТ ВЭД признается недействительной (о последствиях, если это произошло, — см. далее).

Последствия неправильного указания кода УКТ ВЭД для поставщика и покупателя

Код УКТ ВЭД — это обязательный реквизит и ошибка в нем имеет последствия для обеих сторон:

у покупателя — при наличии ошибки считается, что нельзя идентифицировать операцию поставки, поэтому НН/РК с такой ошибкой не позволяет принять НН в электронном виде (абз. 11 п. 201.10 НК). Налоговики это трактуют как отсутствие права на налоговый кредит (ИНК ГФС от 30.01.2019 № 318/6/99-99-15-03-02-15/ІПК, ИНК ГФС от 13.06.2019 № 2721/ІПК/25-01-12-01-04, ИНК ГНС от 10 5118/ІПК/99-00-05-06-02-06). Покупатель может потребовать от поставщика исправить такую ошибку, а если последний не соглашается, то пожаловаться на него в форме Приложения 6 к Налоговой декларации НДС с подачей дополнения с объяснением жалобы;

у поставщика — на наличие налогового обязательства по НДС ошибка не влияет, оно не меняется. Однако за допущенную ошибку наступает штраф в размере 170 грн (п. 1201.3 НК), только если эта ошибка была обнаружена по заявлению покупателя. Если же ошибка не будет исправлена и после получения НУР в течение 10 календарных дней, то еще и прибавится штраф 10–100% суммы НДС по такой НН в зависимости от срока промедления по исправлению ошибки. Выходит, что для штрафа нужна проверка, а она может быть внеплановой документальной по результатам жалобы покупателя.

Внимание: покупателю нет налогового кредита по НН с ошибочным УКТ ВЭД — такова позиция ГНС.

Что касается «наказания» покупателем продавца за ошибку, которую он не хочет исправлять, — подача Приложения 6 влечет письменный запрос ГНС к продавцу, на который продавец должен ответить в течение 48 рабочих дней (пп. 78.1.9 НК). Если не ответит, будет внеплановая документальная проверка на этот счет.

Причины ошибок и изменения кодов УКТ ВЭД

Распространенными причинами ошибки в коде УКТ ВЭД в НН являются:

произошла техническая ошибка, когда данные кода УКТ ВЭД не совпадают с данными первичных документов, относящихся к такой операции;

НН оформляли на дату полученного аванса, а на дату поставки код уже изменился. К примеру, продавец получил аванс на еще не растаможенный им товар. Однако товар растаможили по другому коду, например в результате уточнения таможней кода при таможенном оформлении товара;

код товара изменился при их перепродаже;

употребление старого кода УКТ ВЭД.

Что касается импортируемых товаров, то отсутствие отметки «Х» в графе 3.2 не считается ошибкой и не приводит к потере налогового кредита, если код УКТ ВЭД для импортного товара указан 10-значный (разъяснение ГНС 101.16 ОИР, также 345/6/99-99-15-03-02-15/ІПК).

Исправление кода УКТ ВЭД в налоговой накладной 2026

Если ошибка в коде УКТ ВЭД была все же допущена, то ее следует исправить (ИНК ГФС от 06.12.2018 № 5130/6/99-99-15-03-02-15/ІПК). Для этого оформляется РК к такой НН:

указывается причина корректировки — 104 (изменение номенклатуры);

обнуляется строка с неправильным кодом УКТ ВЭД путем ввода строки со знаком «–» в графе с количеством товара (графа 7);

прилагается строка с правильным кодом УКТ ВЭД;

заполняются другие графы — в обычном порядке.

Результат такой корректировки будет нулевым.

Составленный РК обязательно следует зарегистрировать в ЕРНН. Если ошибка произошла в результате уточнения кода УКТ ВЭД в процедуре таможенного оформления, согласно которой была получена предварительная оплата, то РК к НН составляется на дату их таможенного оформления (разъяснение ГНС 101.16 ОИР). В других ситуациях — составляется на дату обнаружения ошибки.

Внимание:изменение кода УКТ ВЭД после таможенного растаможивания ошибкой не считается — таможенное уточнение кода и подачи уточняющего расчета не требует.

Также есть еще один нюанс: если товар перепродавался несколько раз, то ошибку в коде УКТ ВЭД придется исправлять по всей цепочке такой перепродажи (каждому поставщику).

В исправлении ошибок через РК может быть одна проблема — если исправляется ошибка в первых 4-х цифрах кода УКТ ВЭД, то РК становится рисковой и может быть заблокирована. Придется подавать Таблицу данных.

Приклади із судової практики, коли платникові ПДВ не вдалося розблокувати реєстрацію податкової накладної в адміністративному порядку і проблему вирішив суд. Аргументи, які наводили платники податків у справах, де суди ухвалили рішення на їх користь

Пример расчета корректировки на исправление кода УКТ ВЭД в 2026 году

Пример. Предприятие ООО «Эдельвейс» 04.03.2025 отгрузило товар (пальто из хлопка) не под кодом (6202 12 90 00 вместо 6202 30 90 10) в графе 3.1. Ошибка была обнаружена 15.04.2025. Составлен расчет корректировки на 15.04.2025:

Проблемным является вопрос корректировки налогового кредита по НДС путем подачи уточняющего расчета. Этот вопрос детального разъяснения не имеет, но следует придерживаться следующего правила:

если исправление кода связано с ошибкой — нужно подать уточняющий расчет и снять тот налоговый кредит, который был, ведь предприятие на него не имело права. При этом придется насчитать самоштраф 3%, ведь ошибка привела к занижению налога (исключение — «отрицательная» декларация);

если ошибка связана с ситуацией аванса и последующего изменения кода после растаможивания (см. выше причины ошибок) — уточняющий расчет можно не подавать, поскольку на дату аванса НН была составлена правильно и ошибки не было.

Если возникла такая ситуация, лучше обратиться за индивидуальной налоговой консультацией в ГНС, чтобы перестраховаться от возможных рисков.

Внимание:ошибка в коде УКТ ВЭД требует подачи уточняющего расчета и донашивания штрафа.

Код товара при перепродаже сократился с 10 до 4 знаков: что делать

Ситуация сокращения «на выходе» кода нежелательна, хотя и не запрещена. Такая НН может быть заблокирована, так как система мониторинга налоговиков может воспринимать это так, что на входе и выходе разные товары. Например, 8702 109100 и 8702 — это для СЕА разные товары. Следовательно, детализация кода УКТ ВЭД должна быть одинакова на всех этапах процесса покупки-продажи.

Внимание:коды УКТ ВЭД не следует менять при перепродаже товаров — они должны быть одинаковыми во избежание блокирования НН.

Несоответствие кодов УКТ ВЭД на практике может возникать и не только из-за технических ошибок или ненужного сокращения, но и других проблем:

товары могут иметь сразу несколько возможных кодов УКТ ВЭД;

от разных поставщиков товар идет под разными кодами.

Следовательно, если по вышеприведенным причинам НН все же была приостановлена в регистрации, то ситуацию можно исправить путем подачи Таблицы данных налогоплательщика с указанием кодов по приобретенным и проданным товарам. Спокойными могут быть только:

«низкорисковые» налогоплательщики — их НН автоматически пропускаются;

розничные торговцы — их НН не подлежат выдаче покупателям, а следовательно, и не подпадают под блокировку;

производители продукции — если приобретенный товар был использован как сырье для производства новой продукции, то с такими НН проблем обычно нет. Это типичная ситуация несоответствия кодов УКТ ВЭД на входе и выходе.