експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Обновленная система мониторинга налоговых накладных, несмотря на военное положение, работает, результатом чего возможно блокирование налоговой накладной или расчет корректировки. В консультации о том, как происходит блокировка накладных с учетом последних изменений

Существующий порядок блокирования налоговых накладных 2026

Блокировка регистрации налоговых накладных (НН) работает на основе следующих нормативных документов:

Порядок остановки регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных, утвержденный постановлением КМУ от 11.12.2019 № 1165 (далее — Порядок № 1165);

Порядок принятия решений о регистрации/отказе в регистрации налоговых накладных/расчетов корректировки в Едином реестре налоговых накладных, утвержденный приказом Минфина от 12.12.2019 № 520 (далее — Порядок № 520);

Заповнимо зразки податкових накладних на послуги ЗОЗ: медичні й організаційні; звільнені й оподатковувані ПДВ; для фізичних або юридичних осіб. Добірка правил нагадуватиме про принципові моменти й допомагатиме не помилитися в реквізитах

Среди последствий блокирования НН или расчетов корректировки (РК) к ним для поставщика:

возможно появление ∑Перевищ. Причина — даже если НН была заблокирована и незарегистрирована в ЕРНН поставщику все равно нужно признать налоговое обязательство в декларации. Как следствие, уменьшается НДС-лимит (см. п. 2001.3 НК);

проблема возникнет, если нужно будет уменьшить налоговое обязательство черезрасчет корректировки. Для этого нужно уже зарегистрированное НН;

репутационные потери. С таким поставщиком могут перестать работать.

Последствия для покупателя также:

проблема сналоговым кредитом, ведь для его формирования нужна зарегистрированная НН. Показать налоговый кредит можно будет только в периоде разблокирования НН;

возможна недостаточность лимита регистрации. Налоговый кредит по зарегистрированной НН увеличивает лимит регистрации. Однако нет НН, нет и увеличения лимита, что может создавать проблемы покупателю.

Перед рассмотрением работы СМКОР сначала рассмотрим последние изменения в Порядок № 1165.

Последние изменения в критериях блокировки

Последние изменения в Порядок № 1165 были внесены еще постановлением КМУ от 26.08.2025 № 1048 (далее — Постановление № 1048, вступило в силу 27 сентября 2025). Данные изменения затронули параметры работы СМКОР, в частности:

признаки безусловной регистрации;

некоторые из показателей положительной истории,

критерии рисковости операций.

С тех пор перемен не было. Существующие этапы проверки НН рассмотрены уже с учетом изменений в Постановлении № 1048.

Алгоритм заповнення зведених ПН на ритмічні постачання платникові та неплатникові ПДВ, на суму перевищення мінбази, на компенсувальні податкові зобов’язання

По правилам Порядка № 1165 каждая налоговая накладная (НН) и расчет корректировки (РК) проходят следующие этапы проверки в системе мониторинга критериев оценки рисков (СМКОР). Эти правила действуют для всех НН, кроме НК/РК на вывоз товаров в режиме экспортного обеспечения в соответствии с требованиями статьи 192 Закона Украины «О внешнеэкономической деятельности» от 16.04.1991 № 959 (далее — Закон о ВЭД).

Подготовительный этап. Проверка правильности сборки НН/РК: соблюдение формата, заполнение всех обязательных реквизитов, правильный формат электронной подписи, действие квалифицированной электронной подписи, регистрация лиц плательщиками НДС, проверка достаточности регистрационного лимита, наличие сведений в корректируемой НН (п. 12 Порядка ведения ЕРНН, утвержденный постановлением КМУ от 29.12.2010 № 1246, далее — Порядок № 1246).

если обнаружено нарушение → НЕПРИНЯТИЕ НН/РК (соответствующая квитанция)

↓ если предварительная проверка пройдена

ЭТАП 1. Проверка на признаки безусловной регистрации (п. 3 Порядка № 1165)

если придерживается хотя бы одна («да») → РЕГИСТРАЦИЯ

если НН/РК не подпадает под ни один («нет») → РЕГИСТРАЦИЯ

если выполняется хотя бы один («да») → БЛОКИРОВКА

↓

3 возможны квитанции по НН/РК от ЕРНН

(п. 13 Порядка № 1246)

квитанция неприятия

(НН/РК не прошли предварительный этап)

квитанция о приостановлении регистрации

(«блокировка» НН/РК, на этапах 1– 4)

квитанция принятия

(регистрация НН/РК, на этапах 1, 3, 4)

* в действительной работе СМКОР НН может переходить на 4-й этап и блокироваться даже при соблюдении критерия положительной истории плательщика НДС. Даже налоговики игнорируя «положительность» плательщика НДС указывают на то, что по п. 7 Порядка № 1165 НН блокируется, если соответствует хотя бы одному критерию рисковости совершения проверяемой операции на этапе 4 (письмо ГНС от 29.12.2022 № 17895/6/99-00-18-09-09-06)

Таким образом, НН будет ЗАРЕГИСТРИРОВАНА, если отвечает хотя бы одному признаку безусловной регистрации (п. 5 Порядка № 1165). Также она может быть ЗАРЕГИСТРИРОВАНА, если:

НН не прошла критерии безусловной регистрации, но плательщик налога имеет положительную налоговую историю (п. 7 Порядка № 1165);

НН не прошла критерии безусловной регистрации и налогоплательщик без положительной истории, но и нет признаков рискованности осуществления операции (п. 7 Порядка № 1165).

НН будет ЗАБЛОКИРОВАНА, если ОДНОВРЕМЕННО (п. 6 Порядка № 1165):

не соответствует признакам безусловной регистрации;

налогоплательщик соответствует хотя бы одному критерию рискованности или операция имеет хотя бы один критерий риска.

Податкову накладну зареєстрували за рішенням суду? Розберемо, коли можна включити її до податкового кредиту, на які дати орієнтуватися та що врахувати, щоб уникнути претензій від податкової

Для того, чтобы НН или РК прошли без блокировки, необходимо выполнение хотя бы одного из безусловных признаков регистрации. Обратите внимание, что сейчас:

общая сумма уплаченного НДС при оценке достаточности налоговой нагрузки составляет до 1 млн грн;

существует четвертый признак безусловной регистрации НН — это соответствие кода товара в Таблице данных плательщика.

Не должны иметь никаких проблем налогоплательщики, которые:

регистрируют НН на неплательщика НДС или по определенным внутренним операциям (условное поставки, «компенсирующие» НН и т. п);

имеют минимальный общий объем поставки, например 1200 тыс. грн в месяц со всеми плательщиками и 90 тыс. грн. грн с одним плательщиком (ограничение составляет < 3 млн. грн, но при условии, что с одним плательщиком < 500 тыс. грн; обновлено Постановлением № 1048);

составляют НН только с кодами УКТ ВЭД/ДПКК, которые соответствуют ранее представленной Таблице данных. Обратите внимание, что иногда происходитобновление кодов УКТ ВЭД и если в Таблице данных остаются старые коды, то может быть блокировка (!).

Подробная информация по этим признакам безусловной регистрации (они же — «отсекающие» критерии) приведена в таблице ниже.

1. Составление НН, не подлежащей предоставлению получателю или по операции, освобожденной от налогообложения (пп. «1» п. 3 Порядка № 1165)

Такие НН имеют следующие признаки:

в левом верхнем углу указан тип причины и проставлена отметка «Х», которая НН не выдается получателю (покупателю), с типами причин «01»-«15», «21»;

в левом верхнем углу осуществляется отметка «Х» в поле «Составлена на операции, освобожденные от налогообложения».

Это НН на условные поставки, «компенсирующие» НН (п. 198.5 НК), пропорциональное распределение налогового кредита (ст. 199 НК), временные положения (подразд. 2 Переходных положений НК), международные договоры (соглашения) и другие.

Такие НН не дают никому права на налоговый кредит, поэтому нет необходимости их блокировать. Однако РК к таким НН в действительных работах СМКОР безусловной регистрации не относятся (и не упоминаются в пп. «1» п. 3 Порядка № 1165)

2. Небольшие объемы поставок и ограниченная связанность руководителя с другими юрлицами (пп. «2» п. 3 Порядка № 1165)

2.1. Объем поставки в текущем месяце (считается по зарегистрированным в ЕРНН в течение текущего месяца НН/РК и поданной на регистрацию НН; суммы для определения поставок взимаются без НДС) < 1 млн. грн (обновлено Постановлением № 1048)

2.2. Объем поставки с одним плательщиком НДС за месяц ≤ 100 тыс. грн (обновлено Постановлением № 1048) (в подсчете принимают участие все операции по ставкам НДС 20%, 14%, 7%, 0%, «без НДС»)

2.3 Сумма уплаченного НДС за предыдущий месяц > 40 тыс. грн (обновлено Постановлением № 1048)

2.4. Руководитель не занимает такую должность более чем у 5-х плательщиков НДС (обновлено Постановлением № 1048)

Малые объемы не позволяют реализовать значительные фиктивные схемы.

3. Достаточность налоговой нагрузки и незначительный рост месячной суммы НДС (пп. «3» п. 3 Порядка № 1165)

3.1. Требования к налоговой нагрузке (D):

D > 5% (показатель D можно найти в Электронном кабинете, в разделе «Мониторинг ПН/РК, Показатели D и P»)

3.2. Требования к сумме НДС за месяц:

Pпоточ < Pмакс

(Значение показателей D, Pпоточ и Pмакс отображается в Электронном кабинете. Показатель Рмакс нужен для оценки положительной налоговой истории плательщика НДС. Он направлен против резкого увеличения объемов поставки, т.е. более чем в 1,4 раза от максимального показателя, который был достигнут за последние 12 месяцев, таким образом, изменения объемов поставки должны происходить постепенно)

3.3. Уплаченный НДС за 12 мес. > 1 млн грн (≈ 83,3 тыс. грн/месяц)

Налоговая нагрузка (условие 3.1) считается первое число месяца: D = S×100%/T,

где:

S — налоги, сборы, ЕСВ, кроме импортного НДС, за последние 12 месяцев и за которые наступил предельный срок уплаты НДС;

T — общая сумма поставки за последние 12 месяцев , за которые наступил предельный срок уплаты НДС (по ставкам 20%, 7%, 14% и 0%).

Условие 3.2 означает, что НДС с учетом НН за период не имеет значительных отклонений от обычного предприятия. В формуле:

Рпоточ — сумма НДС в зарегистрированных в текущем месяце НН/РК с учетом поданной на регистрацию НН;

Pмакс = Pнайб × 1,4;

Рнайб — наибольшая месячная сумма НДС за последние 12 месяцев, за которые наступил предельный срок подачи декларации по НДС и указана в НН/ РК, зарегистрированных в ЕРНН

4. Стандартный набор поставляемых товаров, работ, услуг для налогоплательщика (пп. «4» п. 3 Порядка № 1165)

Код УКТ ВЭД/ДКПП соответствует тем, которые были указаны в Таблице данных налогоплательщика, которая была учтена ГНС

Таблица данных — это таблица с указанными кодами товаров/услуг, обычными для деятельности плательщика НДС. Она подается в процедуре разблокирования НН/РК. В дальнейшем система должна пропускать аналогичные НН/РК, разблокированные по такой Таблице и повторно на них не срабатывать.

5. Сельскохозяйственные НН и РК микропредприятий и малых предприятий (пп. «5» п. 3 Порядка № 1165, но постановлением КМУ от 17.05.2022 № 603 этот критерий отменен как нереализованный)

НН и РК с кодами УКТ ВЭД групп 1–24 (исключение — подакцизные товары). Условие — основной вид деятельности плательщика НДС один из указанных в пп. «5» п. 3 Порядка № 1165

Критерий не работает. Однако Порядок № 1165 при этом не изменили, поэтому этот неработающий критерий № 5 формально существует

6. НН и РК не незначительные суммы (пп. «6» и пп. «7» п. 3 Порядка № 1165)

НН с объемом снабжения ≤ 10 тыс. грн (обновлено Постановлением № 1048)

РК, у которых абсолютное значение суммы корректировки на уменьшение/увеличение суммы компенсации ≤ 10 тыс. грн (обновлено Постановлением № 1048)

Условия:

объем операций текущего месяца по таким НН и РК ≤ 1 млн. грн (обновлено Постановлением № 1048);

плательщик НДС не относится к рисковым;

руководитель занимает должность руководителя в не более 5 плательщиков НДС (обновлено Постановлением № 1048)

Такие незначительные объемы не дают возможности реализовать значительные фиктивные схемы, но следует исключить измельчение операций. Обратите внимание, что объем поставки — это общая сумма без НДС в НН/РК. Например, безусловной регистрации подлежит НН на сумму 6000 грн с НДС (5000 грн — общий объем поставки, 1000 грн — НДС 20%)

* есть исключения. Безусловной регистрации не подлежат (см. п. 3 Порядка № 1165):

РК, составленные поставщиком товаров/услуг к НН, составленной на получателя, являющегося плательщиком НДС, при условии, что у них предусмотрено уменьшение суммы компенсации стоимости хотя бы одного из товаров/услуг их поставщику;

Выполнение хотя бы одного из нижеприведенных критериев означает в 2026 году автоматическую блокировку, если налогоплательщик (подробнее — см.Приложение 1 Порядка № 1165):

зарегистрированный на недействительные или поддельные документы;

оформленный на подставное, умершее или несуществующее лицо;

зарегистрирован лицами, которые не намеревались осуществлять финансово-хозяйственную деятельность (если они заявили об этом в ГНС);

зарегистрированный без ведома и согласия его учредителей;

является юрлицом без открытых счетов в банковских учреждениях, корма счетов в Казначействе (исключение — бюджетные учреждения);

не подал в ГНС финансовую отчетность за последний отчетный период, илиналоговую декларацию по НДСза последние 2 периода. Обратите внимание, что неподача аудиторского заключения, если она обязательна, тоже может быть приравнена налоговиками к неподаче финотчетности на основании п. 46.2 НК (есть исключение — в случае невозможности во время военного положения с учетом п. 69.1 подразд. 10 Переходных положений НК);

другая имеющаяся у ГНС налоговая информация, свидетельствующая о рискованности осуществления операции, например, из результатов проверок других налогоплательщиков («компромат» от ГНС). Эта причина, хотя и последняя в перечне, но встречается очень часто (!).

Примеры особой информации от ГНС:

приобретение товаров / услуг у рисковых налогоплательщиков. Проблема в том, что увидеть в открытом доступе всех своих контрагентов, рисковые они или нет, нет возможности. Однако некоторую информацию все же можно получить — читайтеКак проверить контрагента;

плательщик продает не те товары, которые приобретал. Это касается в основном субъектов, которые занимаются торговлей. У производственных предприятий такая проблема исправляется через подачу Таблицы данных;

налогоплательщик имеет признаки вероятного выгодотранспортирующего субъекта. В этом случае хозяйственная операция нереальна и осуществляется для транспорта/транзита налогового кредита от одного субъекта к другому, то есть плательщик является участником налоговой схемы по оптимизации НДС — так называемой «скрутки» (о транзитерах, «налоговых ямах» и т.д. — см. приказ ДФС от 28.07.2015 № 543). В таком случае придется доказывать реальность хозяйственной операции;

небрежное заполнение декларации по НДС, в том числе незаполнение ряд. 10.4 по объемам приобретения товаров и услуг без НДС, незаполнение таблиц 2.1 и 2.2 Приложения Д1 декларации, касающиеся информации об объемах приобретения (создания) внеоборотных активов.

Внимание:достаточно распространенная причина блокировки-внесение в рисковый список плательщика НДС как транзитера, то есть участника схемы по оптимизации НДС.

ГНС должно направить решение о принадлежности плательщика НДС к рисковому. В решении должна быть подробная информация о:

критериях, по которым такое решение принято;

типе операции; периоде операции;

код УКТ ВЭД/ДКПП;

налоговый номер плательщика НДС, задействованный в рисковой операции.

Этот код также должен указываться в упомянутом решении ГНС о соответствии критериям рискованности.

Узнать о том, что плательщик НДС попал в список рисковых можно также в Электронном кабинете в разделе «Мониторинг НН/РК», вкладка «Соответствие критериям рискованности налогоплательщика». Там же будет отмечен проблемный критерий, по которому плательщик был внесен в список.

Если налогоплательщик стал рисковым, то он может подготовить и подать в ГНС (комиссию регионального уровня):

объяснение в произвольной форме;

информацию о несоответствии критериям рискованности;

документы по перечню в п. 6 Порядка № 1165, подтверждающие несоответствие критериям рискованности. Это, в частности, договоры с приложениями (включая ВЭД), доверенности, акты, первичные документы, подтверждающие реальность хозяйственной операции и соответствие поставленного продукта..

Конкретики в вопросе снятия рискового статуса нет — следует привести веские аргументы и документы под них. Прежде всего, следует знать причину попадания в рисковый список. Комиссия ГНС рассматривает документы 7 рабочих дней (п. 6 Порядка № 1165). В случае отказа можно повторить подачу документов с учетом замечаний комиссии, которая может направить плательщику НДС уведомление о необходимости подачи дополнительных пояснений и документов (подробнее эта процедура определена Порядком № 520). Если же и после такой дополнительной прибавки не получится разблокировать, то уже можно податьадминистративную жалобу(10 рабочих дней, п. 56.3 НК) или обратиться в суд.

Внимание: проверьте себя, не внесены ли в список рисковых и выясните причины, если такое произошло.

Если плательщик налога не соответствует ни одному из этих критериев, то НН идет на такой этап.

Этап 3. Положительная налоговая история плательщика НДС

При наличии положительной истории НН (или РК к ней) регистрируются даже если они подпадают под критерии риска самой операции, то есть они не идут на 4-й этап мониторинга. Что такое положительная история КМУ определяет в Приложении 2 Порядка № 1165 (достаточно соблюдения хотя бы одного критерия «положительности»), приведенных в таблице ниже.

КРИТЕРИИ ПОЗИТИВНОЙ ИСТОРИИ ПЛАТЕЛЬЩИКА НДС 2026 (для «положительности» достаточно одного)

Критерий «положи-тельности»

Условие критерия

1

Мелкие покупатели. Нет покупателей со значительными объемами закупок (более 500 тыс. грн в месяц; обновлено Постановлением № 1048). Общий объем поставки/реализации в НН/РК ≤ 3 млн грн в месяц (обновлено Постановлением № 1048)

2

Однообразие товаров / услуг. Условия торговли одинаковыми товарами из-за одновременного соблюдения 4-х условий:

однообразие приобретения. В течение 6 предыдущих месяцев должно выполняться условие ассортимента товаров, приобретаемых плательщиком НДС, — ≥ 75% общего объема приобретений приходится на товары/услуги, относящиеся к не более 4-х кодов УКТ ВЭД/ДКПП. То есть остальные 25% приобретений — это могут товары / услуги с другими кодами УКТ ВЭД/ДКПП;

единообразие реализации. В течение 6 предыдущих месяцев должно выполняться условие ассортимента товаров, реализуемых плательщиком НДС, — ≥ 75% общего объема реализации приходится на товары/услуги, относящиеся к не более 1-го кода УКТ ВЭД/ДКПП. То есть остальные 25% реализации — это могут товары / услуги с другими кодами УКТ ВЭД/ДКПП;

D > 0,05 (на момент представления НН/РК). Это означает, что налоговая нагрузка превышает 5% объемов продаж товаров/услуг;

P поток < Pмакс. Это означает, что за предыдущие 12 месяцев, по которым наступил предельный срок подачи декларации по НДС, не было резкого увеличения объемов продаж

3

Значимость материальных ресурсов. Владение значительными материальными ресурсами, что указывает на «серьезность» плательщика налога. Под такими ресурсами понимается остаточная стоимость основных средств в финансовой отчетности > 5 млн грн

4

Значимость земельных ресурсов. Под известными земельными ресурсами понимается (на 01 января текущего года):

площадь имеющихся собственных (арендованных) земельных участков > 200 га;

или площадь арендованных земельных участков коммунальной и/или государственной собственности ≤ 0,5 га.

Такие земельные участки должны быть задекларированы до 20 февраля текущего года и за них должна быть уплачена плата за землю в установленные законодательством сроки

5

Зарплатный критерий. Среднемесячная сумма НДФЛ по зарплате в расчете на 1 человека > НДФЛ с 2-х минимальных зарплат соответствующего месяца (для января–декабря 2026 —3112,92 грн, = 8647 грн × 2 × 0,18); среднемесячная численность работающих за последние 12 месяцев ≥ 5 человек. При этом 12 месяцев числятся не предыдущие, а от последнего квартала, за который наступил уже предельный срок подачи Налогового расчета по НДФЛ, ВС и ЕСВ

6

ЕСВ-критерий. Общая сумма ЕСВ, налогов и сборов в предыдущем отчетном году > 10 млн грн (учитывая обособленные подразделения)

7

НДС-критерий. Одновременное соблюдение следующих условий:

общая сумма НДС с произведенных в Украине товаров (работ, услуг), уплаченная за предыдущие 12 к. месяцев > 1 млн грн;

D > 0,05 ;

Pпоточ < Pмакс

8

«Дисциплинированность» плательщика НДС при разблокировании НН/РК. Одновременное соблюдение следующих условий:

подача объяснений и копий документов по всем НН/РК, которые были остановлены в течение 180 дней, предшествующих дате принятия НН/РК для регистрации;

принятие решения о регистрации или удовлетворении жалобы по отмене решения об отказе в регистрации комиссией регионального уровня по всем НН/РК, в отношении которых наступил предельный срок рассмотрения поданных объяснений и копий документов;

в НН / РК указаны товары / услуги согласно кодам УКТ ВЭД/ДКПП, по которым принимались положительные решения комиссий;

Pпоточ < Pмакс в текущем месяце по каждому коду УКТ ВЭД / ДКПП, по которым принимались положительные решения комиссий;

ежемесячный объем поставки, указанный плательщиком НДС в НН/РК, которые приняты для регистрации по операциям последних 6 последовательных предыдущих месяцев > 500 тыс. грн

9

Общая «добросовестность» налогоплательщика. Да, для плательщика НДС на протяжении 36 предыдущих месяцев одновременно выполняются следующие условия:

у налогоплательщика отсутствует задолженность по уплате ЕСВ и налогов и сборов;

налоговая отчетность подана без нарушения сроков;

НН/РК подана для регистрации без нарушения сроков;

среднемесячный объем поставки, указанный налогоплательщиком в зарегистрированных НН/РК > 500 тыс. грн ;

D > 0,05 (в текущем месяце);

Pпоток < Pмакс (в текущем месяце)

ГНС рассчитывает и обнародует показатели положительной налоговой истории через Электронный кабинет.

Если плательщик налога не имеет положительной истории, то НН идет на последний решающий этап проверки.

Этап 4. Критерии риска совершения операции

К этим критериям относятся (подробнее — см.Приложение 3 Порядка № 1165):

несоответствие в 1.5 раза и более объема снабжения товара (услуги) над объемом приобретения (ввоза) товара (услуги). Здесь как раз понадобится уже неоднократно упоминавшаяся Таблица данных налогоплательщика;

отсутствие лицензии на подакцизный товар, указанный в регистрируемой НН;

отсутствие актуальной записи в Реестре плательщиков акцизного налога по субъекту хозяйствования, реализующего горючее;

остановка регистрации расчетов корректировки в смену номенклатуры товара. Здесь также полезна Таблица данных налогоплательщика;

составление РК на уменьшение налоговых обязательств на сумму, превышающую «виртуальный остаток товаров/услуг» — разницу между объемами приобретения и снабжения товаров/услуг, то есть его виртуальный остаток в СМКОР. При этом в расчете виртуального остатка товаров/услуг не будет учитываться объем приобретения товаров/услуг по операциям, которые освобождены от налогообложения и подлежат налогообложению по ставке НДС 0%. Кроме того, при наличии товаров/услуг, указанных уменьшающему РК, в Таблице данных как поставляемых на постоянной основе применяется обновленная формула с коэффициентом относительно объема поставки «1/1.5» (≈0,67). Формула тогда приобретает вид: остаток = объем приобретения — объем снабжения × 1/1.5. Таким образом остаток получается больше;

составление РК к НН, которая была зарегистрирована на неплательщика НДС и регистрация такой РК в срок больше 90 дней со дня регистрации НН (обновлено Постановлением № 1048). Исключение — РК к НН на поставку электроэнергии, тепловой энергии и природного газа.

Если НН подпадает хотя бы под один из вышеприведенных критериев риска операций, то она блокируется.

Особенности блокировки налоговых накладных при наличии экспортного обеспечения

Сейчас существуют отдельные правила блокировки НН/РК для товаров, для которых действует режим экспортного обеспечения (РЕЗ). Это НН/РК, которые созданы в соответствии с п. 97 подразд. 2 Переходных положений ПК и ст. 192 Закона о ВЭД.

По сравнению с алгоритмом блокировки для обычных НН/РК имеем следующую ситуацию:

МОНИТОРИНГ НН/РК, ДЛЯ КОТОРЫХ ДЕЙСТВУЕТ РЕЗ

ЭТАП

Особенности для таких НН/РК

ЭТАП 1. Проверка на признаки безусловной регистрации

Вместо стандартных критериев п. 3 Постановления № 1165 используются критерии по п. 31 Постановления № 1165 (тоже для безусловной регистрации достаточно одного из признаков). Среди них:

в собственности/пользовании плательщика НДС есть земельные участки сельскохозяйственного назначения, общая площадь которых составляет ≥ 500 га и выполняются дополнительные условия пп. «1» п. 31 Постановления № 1165;

в собственности/пользовании плательщика НДС есть земельные участки сельскохозяйственного назначения, общая площадь которых составляет < 500 га (или отсутствует налоговая отчетность о начислении платы за землю) и выполняются дополнительные условия пп. «2» п. 31 Постановления № 1165;

РК составлена в соответствии с требованиями пп. «б» и «в» пп. 97.4 подразд. 2 Переходные положения НК.

Однако есть исключение — критерии безусловной регистрации не применяются по НН/РК в соответствии с требованиями пп. «а» пп. 97.4 подразд. 2 Переходных положений НК по операциям с товарами, которые классифицируются по кодам 0409 00 00 00, 0802 31 00 00, 0802 32 00 00 по УКТВЭД*

ЭТАП 2. Проверка критериев рисковости плательщика НДС

Проверяется по стандартным критериям (п. 5 Постановления № 1165), если НН/РК соответствует хотя бы одному критерию, — его регистрация приостанавливается. Однако есть исключение, когда регистрация не останавливается — это РК, составленные в соответствии с требованиями пп. «б» и «в» пп. 97.4 подразд. 2 Переходных положений НК (п. 6 Постановления № 1165)

ЭТАП 3. Проверка на положительную историю плательщика НДС

не проверяется вообще (п. 5 Постановления № 1165)

ЭТАП 4. Проверка рисковости совершения операции

регистрация не останавливается даже если НН/РК соответствует хотя бы одному критерию (п. 7 Постановления № 1165)

* речь идет о мед натуральном (0409 00 00 00) и орехах грецких в скорлупе и без скорлупы (0802 31 00 00 и 0802 32 00 00)

Квитанция об остановке регистрации

Квитанция направляется в течение операционного дня (п. 10 Порядка № 1165) и объяснять, какие именно критерии рискованности плательщика налога или рискованности операции стали причиной блокирования, содержать их рассчитанные значения, а также содержать предложения ГНС о предоставлении объяснений и копий документов, достаточных для разблокировки налоговой накладной или расчета корректировки (п. 11 Порядка № 1165).

Информация о решении комиссии по блокированию также становится известной для налогоплательщика в течение операционного дня в Электронном кабинете. Таким образом, вся процедура от блокирования до предоставления объяснений происходит в Электронном виде.

Таблица данных налогоплательщика и ее роль

Таблица данных содержит информацию относительно плательщика налога (коды товаров и услуг, поставка которых осуществляется на постоянной основе). Таблица подается вместе с копиями документов при остановке регистрации НН (или РК к ней). И если эта форма не подавалась, ее нужно обязательно подать.

При подаче документов в Таблицу данных следует проследить, чтобы было соответствие с ранее представленными в ГНС документами, в частностиформой № 20-ОПП. Наличие собственных или арендованных основных средств, транспорта должно быть отражено в форме № 20-ОПП.

Если Таблица уже подавалась в прошлом году, то повторно ее можно не подавать. Однако, на всякий случай, следует проверить, не изменились ли эти коды УКТ ВЭД (последнее изменение некоторых кодов была 01.01.2023). Должно быть соответствие кодов НН и таблицы. Следовательно, если в НН новый код, а в таблице — старый, то возможна блокировка НН.

По разъяснению и ГНС в 101.18 ОИР должно быть соответствие кодов НН и таблицы. Итак, если в НН новый код, а в таблице — старый, то возможна блокировка НН.

Внимание:Таблица данных помогает избежать блокировки НН/РК на 4-м этапе мониторинга.

Таблица рассматривается комиссией регионального уровня в течение 5 дней, следующих за днем поступления сведений от налогоплательщика (п. 15 Порядка № 1165). Комиссия должна принять решение, учитывать эту информацию.

Предусмотрен автоматический рассмотрение Таблицы для некоторых плательщиков налога, а именно (п. 18 Порядка № 1165):

сельскохозяйственных предприятий, внесенных в Реестр получателей бюджетной дотации и т. п;

плательщиков налога, по которым выполняются определенные критерии, среди которых налоговая нагрузка превышает 2%, а удельный вес продукции из Таблицы превышает 25% за последние 12 календарных месяцев, среднемесячное количество работающих ≥ 3 человека, земельного участка сельскохозяйственного назначения площадью ≥ 200 га, плательщик НДС зарегистрирован ≥ 365 дней.

В случае поступлении информации о недостоверности представленных данных, автоматическое рассмотрение Таблиц такого налогоплательщика прекращается.

В случае блокировки НН плательщик налога имеет 365 календарных дней для предоставления ГНС объяснений относительно разблокирования, следующих за датой возникновения налогового обязательства, что было отражено в такой накладной или РК. ГНС создает для этого двухуровневые комиссии, состав и назначение которых показаны в таблице ниже.

КОМИССИИ ПО РАЗБЛОКИРОВКЕ НАЛОГОВЫХ НАКЛАДНЫХ

Уровень

Состав

Назначение

1 (региональный)

Главные управления ГНС в областях, г. Киев, межрегиональные управления по работе с крупными налогоплательщиками

рассматриваются вопросы окончательной регистрации или блокировка (подробнее — см. Порядок № 520), принимает и отменяет Таблицу данных налогоплательщика*

2 (центральный)

комиссия ГНС

комиссия рассматривает решение региональной комиссии по налогоплательщикам, осуществляет контрольные функции, принимает и отменяет таблицу данных налогоплательщика*

*Таблица данных в частности может быть не принята, если (см. обновленный п. 19 Порядка № 1165):

есть информация в ГНС о несоответствии данных, указанных в Таблице данных, видам экономической деятельности (КВЭД), кодам УКТ ВЭД товаров, поставляемым или ввозимым на территорию Украины. Такое несоответствие свидетельствует о предоставлении плательщиком НДС недостоверной информации. При дальнейшем принятии Таблицы данных разблокировка происходит автоматически (п. 161 Порядка № 1165);

есть решение о соответствии критериям рискованности плательщика НДС. Однако не всех, а только по пунктам 1–5 Приложения 1 к Порядку № 1165. В целом такие критерии сводятся к фиктивной предпринимательской деятельности

Решение комиссии регионального уровня можно оспорить — п. 3 Порядка № 1165. Жалоба подается плательщиком НДС в течение 10 рабочих дней, следующих за днем принятия решения комиссией регионального уровня. Рассмотрение жалобы налоговики проводят согласно Порядку в рассмотрении жалобы по решению об отказе в регистрации налоговой накладной/расчете корректировки в Едином реестре налоговых накладных, о неучете таблицы данных плательщика налога на добавленную стоимость, о соответствии плательщика налога на данную стоимость , утвержденного приказом Минфина от 11.12.2019 № 1165. Сейчас налогоплательщик может принять участие в рассмотрении материалов жалобы в режиме видеоконференции.

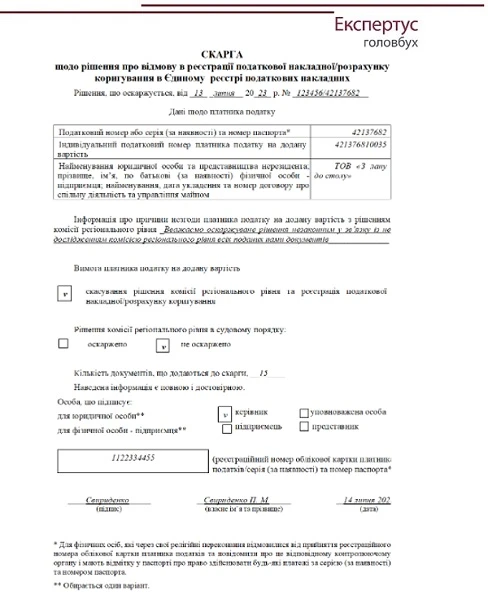

Жалоба на блокировку налоговых накладных: образец

После разблокировки налоговой накладной

После разблокировки НН/РК, если они подавались вовремя, покупатель увеличивает налоговый кредит по двум вариантам:

в декларации по НДС за отчетный период, в котором составлен НН/РК. Если этот период уже отчитан, то надо подать уточняющую декларацию;

в текущей (ближайшей) декларации или в одной из следующих деклараций по НДС в пределах 1095 к. дней с даты составления такой НН/РК.

Что касается продавца (поставщика), то независимо от того, была ли заблокирована НН/РК или нет, но он должен увеличить себе налоговое обязательство в том отчетном периоде, на который приходится налоговое обязательство по такой блокированной НН/РК.