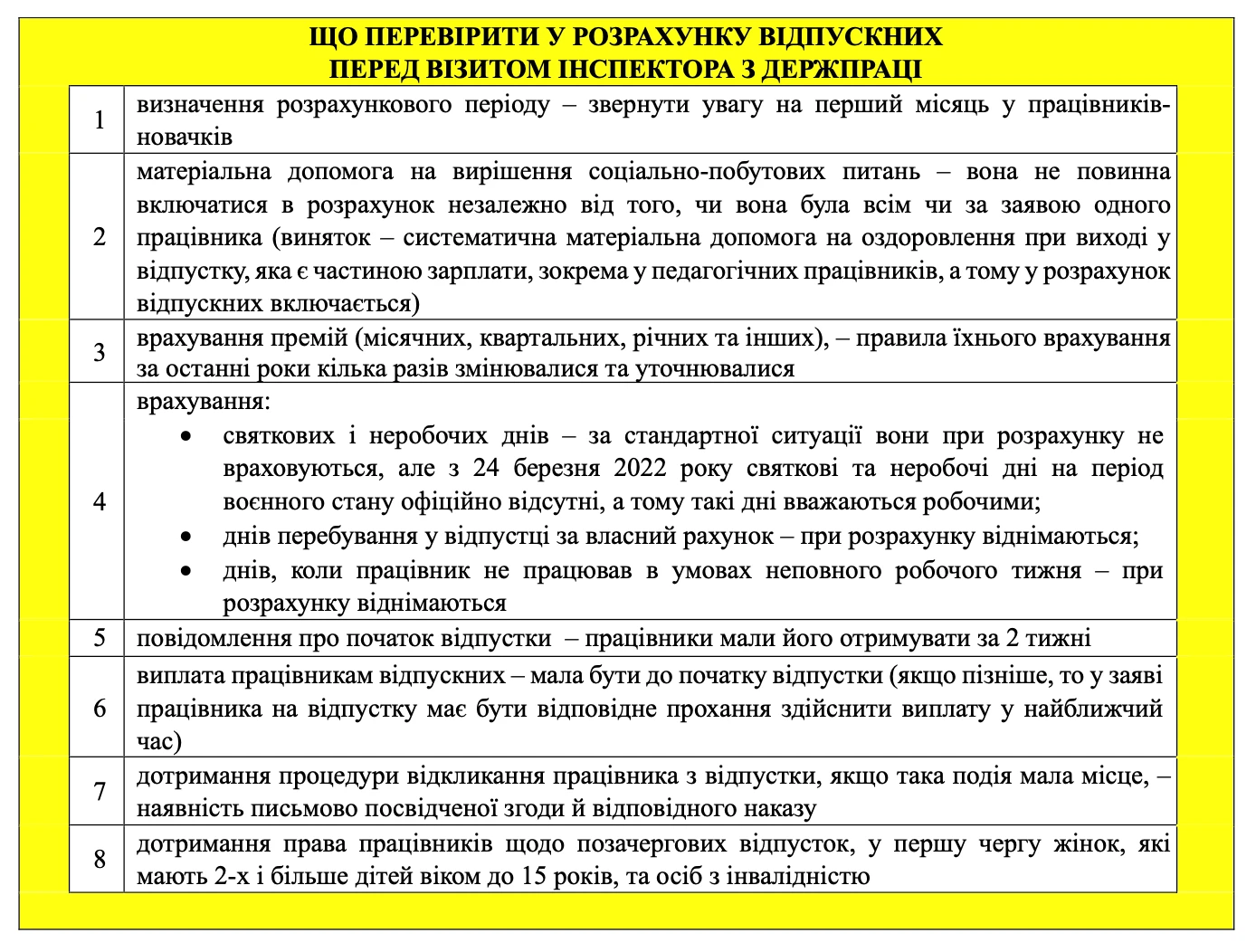

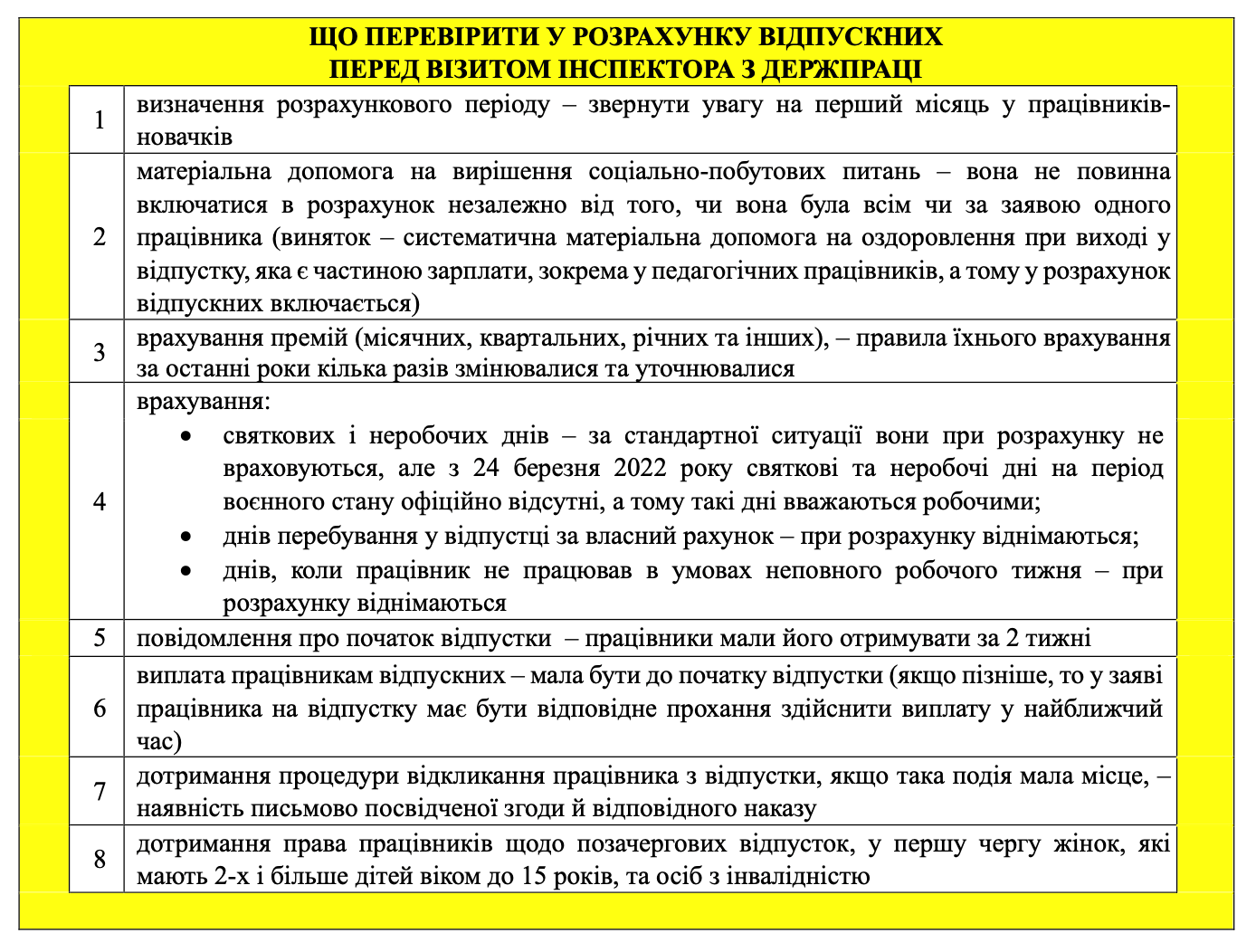

Складність розрахунку відпускних у тому, що вони залежить від середньоденної зарплати, на яку впливають доходи за минулі місяці. Помилка у сумі виплат за розрахунковий період з легкістю перетворюється на помилкову суму відпускних. Що треба перевірити, аби виправити помилку – розповімо у консультації

Чим цікаві відпускні інспекторам з праці

Відпускні є частиною зарплати. У цьому можна переконатися, зазирнувши до складу зарплати в Інструкції зі статистки заробітної плати, яка затверджена наказом Держстату від 13.01.2004 № 5 (далі – Інструкція № 5). Відпускні – це додаткова зарплата (пп. 2.2.12 Інструкції № 5). Через це уся відповідальність, яка застосовується при порушеннях у нарахуванні зарплати, застосовується і до відпускних. Очевидно, що при перевірці інспекторів Держпраці зацікавлять помилки, які призвели до:

- заниження суми відпускних;

- запізнення виплати відпускних.

Також інспектора не обійде без уваги порушення трудових прав працівника щодо надання відпустки та під час відпустки.

СКАЧАТИ ШПАРГАЛКУ

Правила нарахування відпускних

Усі правила розрахунку відпускних, по-суті, містяться в одному документі – Порядку обчислення середньої заробітної плати, затвердженого постановою Кабміну від 08.02.1995 № 100 (далі – Порядок № 100).

Відпускні обчислюються за формулами (п. 7 розд. ІV Порядку № 100):

середньоденна зарплата = заробіток за розрахунковий період ÷ кількість к. днів розрахункового періоду (без святкових і неробочих днів)

відпускні = середньоденна зарплата × кількість днів відпустки (без святкових і неробочих днів)

Однак вряд чи помилка могла статися у самому розрахунку, так як усі обчислення зараз здебільшого відбуваються у комп’ютерних програмах. Помилка більш можлива саме у визначенні тривалості розрахункового періоду та тих частин заробітку, які до нього слід включати. Це й перевіряє інспектор. Про все це далі.

Дотримання трудових прав працівників щодо надання відпустки

Під час перевірки інспектор насамперед звертає увагу на тривалість безперервної частини відпустки. Вона має бути не менше ніж 14 календарних днів (ст. 12 Закону «Про відпустки» від 15.11.1996 № 504/96-ВР, далі — Закон про відпустки). Однак, ці 14 днів не обов’язково мають бути при першому виході працівника у відпустку, дивитися будуть, що впродовж року у працівника була 14-денна безперервна відпустка, а яка вона – перша, друга чи третя за рік – ролі не грає.

Окрім документів щодо відпусток, інспектори можуть перевірити шляхом опитування працівників, чи були дотримані їхні трудові права. Наприклад, перевірити, чи була забезпечена можливість отримати за бажанням додаткову соціальну відпустку «на дітей», відпустку без збереження заробітної плати. Особливу увагу слід звернути на такі категорії працівників:

- жінки, які мають 2-х і більше дітей віком до 15 років;

- особи з інвалідністю.

Ці дві категорії поєднує те, що вони можуть піти у щорічну відпустку тоді, коли їм хочеться і роботодавець зобов’язаний таку відпустку надати (ст. 10, пп. 1, 6, 7 ст. 25 Закону про відпустки).

Крім того, практично всі працівники, які мають право на відпустку без збереження «під подію», наприклад:

- працівники сумісники до закінчення основної відпустки;

- чоловік, якщо у нього дружина знаходиться у післяпологовій відпустці (пп. 2 ст. 25 Закону про відпустки).

Деталі щодо таких відпусток – читайте Відпустка за власний рахунок: зразок заяви, правила надання.

Неправильно визначили розрахунковий період

Розрахунковий період у працівника, який відпрацював:

- рік та більше, – дорівнює останнім 12 календарним місяцям роботи, що передують місяцю відпустки (абз. 1 п. 2 Порядку № 100);

- менше року, – рівний фактичному часу роботи, який обчислюється з першого числа наступного місяця після місяця оформлення на роботу до першого числа місяця відпустки.

Коли працівник відпрацював менше ніж повний місяць (із першого до першого числа), середня зарплата обчислюється на основі встановлених йому у трудовому договорі тарифної ставки, посадового (місячного) окладу.

Зверніть увагу, що якщо працівник почав працювати хоча й не з першого календарного дня місяця, але з першого робочого дня, (лист Мінсоцполітики від 06.10.2014 № 493/18/99-14).

Приклад 1. Помилка визначення першого місяця розрахункового періоду. Червень 2024 року може бути врахований у розрахунковий період навіть якщо працівник почав працювати з 3 червня, адже 1 червня 2024 року – субота (вихідний), 2 червня 2024 року – неділя (вихідний). Виходить, 3 червня 2024 року для п’ятиденки це перший робочий день і весь червень 2024 року такому працівнику треба зарахувати.

Якщо ж працівник почав працювати 4 червня 2024 року – то все, при розрахунку відпускних у майбутньому розрахунковий період для нього треба розпочинати з липня 2024 року. Всього 1 день різниці, але він має суттєві наслідки (!).

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Неправильно порахували кількість днів розрахункового періоду

Із розрахункового періоду вилучається час, протягом якого працівники згідно з чинним законодавством або з інших поважних причин не працювали і за ними не зберігали заробітку або зберігали частково.

Порядок № 100 не містить чіткого переліку таких поважних причин. Тож звернемося до роз’яснень посадовців. Вони вважають поважними причинами:

- відпустку без збереження зарплати (абз. 6 п. 2 Порядку № 100, лист Мінсоцполітики від 26.11.2012 № 1203/13/84-12);

- неповний робочий тиждень (лист Мінсоцполітики від 25.05.2009 № 294/13/84-09);

- час простою не з вини працівника, період відпустки по догляду за дитиною до трьох років.

Окрім того, за загальним правило не враховуються святкові та неробочі дні (ст. 73 КЗпП). Виняток – ситуація після 24 березня 2022 року, коли святкові та неробочі дні відсутні (ч. 6 ст. 6 Закону «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX).

Приклад 2. Помилка у підрахунку днів – відпустка без збереження. Працівник іде у відпустку у червні 2024, але у березні 2024 у нього була відпустка за власний рахунок 10 днів. Бухгалтеру треба було відняти їх, але цього зроблено не було. Дохід за розрахунковий період 150000 грн.

У цифрах середньоденна виходить такою:

- розраховано (з помилкою): 150000/(366 – 0)= 150000/366 = 409,84 грн;

- правильно: 150000/(366 – 0– 10) = 150000/356 = 421,35 грн.

Як наслідок, відбулося заниження середньоденного заробітку. У розрахунку 0 – це кількість святкових і неробочих днів, які відсутні з причини воєнного стану.

Приклад 3. Помилка у підрахунку днів – неповний робочий тиждень. Працівник іде у відпустку у червні 2024, але у березні та квітні 2024 у нього був неповний робочий тиждень – він працював лише у понеділок і п’ятницю. Бухгалтеру треба було відняти по 3 дні на тиждень, в які він не працював, але цього зроблено не зроблено. Таких днів (Вт, Ср, Чт) набігло за 2 місяці 24. Дохід за розрахунковий період 150000 грн.

У цифрах середньоденна виходить такою:

- було пораховано (з помилкою): 150000/(366 – 0)= 150000/366 = 409,84 грн;

- правильно: 150000/(366 – 0 – 24) = 150000/342= 438,60 грн.

Як наслідок, відбулося заниження середньоденного заробітку.

І є ще одна проблема, яку слід проконтролювати – високосний рік, адже існує 29 лютого, як у 2024 року, яке робить розрахунковий період більшим на 1 день і тим самим зменшує середньоденну зарплату. Ця проблема може постати, якщо розрахунки бухгалтер робить вручну або з використанням Excel.

Приклад 4. Помилка високосного року. Максимальна тривалість розрахункового періоду у працівника, який йде у відпустку:

- у лютому 2024 року – 365 к. днів;

- у травні 2024 року – 366 к. дні (так як розрахунковий період захоплює лютий 2024 року, який високосний).

Дохід за розрахунковий період 150000 грн. Середньоденна зарплата виходить такою:

- розраховано (з помилкою): 150000/(365 – 0) = 410,96 грн;

- правильно: 150000/(366 – 0)= 409,84 грн

Щоправда на таку помилку інспектори можуть і не відреагувати – адже тут навпаки відбудеться завищення відпускних, якщо бухгалтер поділить на 365, а не 366.

Скористайтеся готовими рішеннями, щоб обчислити кількість днів відпустки та середньоденну зарплату демобілізованим працівникам. Стаття допоможе розрахувати відпускні та лікарняні, якщо з 19.07.2022 мобілізовані не отримували середнього заробітку

Не включили частину доходу у розрахунок

Перелік виплат, що їх включають до розрахунку середньої зарплати, визначає п. 3 розділу ІІІ Порядку № 100. Це:

- основна заробітна плата;

- доплати і надбавки (за надурочну роботу і роботу в нічний час; суміщення професій і посад; розширення зон обслуговування або збільшення обсягу робіт; високі досягнення у праці; умови та інтенсивність праці; керівництво бригадою, вислугу років тощо);

- виробничі премії та премії за економію конкретних видів палива, електро- і теплової енергії;

- винагорода за підсумками річної роботи і вислугу років тощо;

- виплати за час, протягом якого працівникові зберігали середній заробіток (попередня щорічна відпустка, виконання державних і громадських обов’язків, службові відрядження тощо);

- допомога у зв’язку з тимчасовою непрацездатністю.

Не включаються до розрахунку середньої зарплати (див. п. 4 Порядку № 100):

- одноразові виплати. Наприклад, компенсація за невикористану відпустку, матеріальна допомога (навіть матеріальна допомога, яка виплачується всім працівникам, пп. б п. 4 Порядку № 100, лист Мінпраці та соцполітики від 13.12.2005 № 694/13/84-05);

- допомога працівникам, які виходять на пенсію, вихідна допомога тощо.

- добові;

- вартість путівок до санаторіїв, які оплатило підприємство, тощо.

Помилки при врахуванні премій

До розрахунку середньої зарплати включаються всі виплати в тому розмірі, в якому їх нарахували. Тобто без вирахування сум утриманих податків, аліментів тощо. Місячні премії та премії за більші періоди (річні, піврічні, квартальні тощо) враховуються за правилами абзацу 3 пункту 3 Порядку № 100 шляхом перерахунку «вперед» на наступні місяці. Період такого перерахунку відповідає кількості місяців, за які вони нараховані, починаючи з місяця, в якому премії нараховані.

Виняток, коли перерахунку «вперед» немає, – місячна премія щодо якої співпадають:

- період, у якому вона була нарахована;

- період, за який вона була нарахована.

Такі місячні премії включаються повністю до доходів того місяця, у якому та за який були нараховані.

Більш детально про такий перерахунок премій – читайте у матеріалі Розрахунок відпускних: як провести.

Приклад 5. Не включили річну премію за минулий рік. Працівник іде у відпустку у червні 2024 року. Розрахунковий період – червень 2023-травень 2024. Бухгалтер порахував дохід 150000 грн. Однак у січні 2024 працівнику була нарахована премія за 2023 рік 5000 грн. Вона у розрахунок включена не була. За перерахунку премії виходить:

- 250 р. днів – кількість відпрацьованих днів за 2023 рік;

- 100 р. днів – кількість відпрацьованих днів за період січень-травень 2024;

- 2000 грн (=5000 грн ×100/250) – частина з перерахованої премії, яка припадає на період січень-травень 2024.

Вийшло заниження середньоденної зарплати:

- розраховано (з помилкою): 150000/(366 – 0) = 409,84 грн;

- правильно: 152000/(366 – 0) = 415,30 грн.

Помилка в сумі зарплати призводить до сумних наслідків. Якщо виплатите занадто мало або невчасно — покарає трудова інспекція. Не сплатите із зарплати податків — претензії пред’явить податковий інспектор. Тримайте поради із розрахунку зарплати і зарплатного авансу, які враховують вимоги і трудового, і податкового законодавства на 100%

Неправильно розрахували середню зарплату внутрішньому суміснику

Мається на увазі, коли бухгалтер переплутав доходи працівника:

- за основним місцем (основною посадою);

- за сумісництвом (посада за сумісництвом) на тому ж підприємстві.

Наприклад, премія могла по одній посаді бути, а по іншій ні.

Робочий рік і стаж для відпустки, розрахунковий період і середню зарплату, а також суму відпускних для внутрішніх сумісників визначаються за тією посадою (професією), яку вони обіймають за сумісництвом.

Увага! Внутрішнім сумісникам присвоюється інший табельний номер. Для них відкривається окрема особова картка (за типовою формою № П-2), у якій обліковуються відпустки, надані саме на роботі за сумісництвом.

Не вручили працівникові повідомлення про дату початку відпустки

Роботодавець зобов’язаний письмово повідомити працівника про дату початку відпустки. Зробити це треба не пізніше ніж за два тижні до встановленого графіком терміну (ч. 5 ст. 79 КЗпП, ч. 11 ст. 10 Закону про відпустки). Відсутність такого повідомлення інспектори Держпраці розглядають як порушення «інших вимог трудового законодавства», за що штраф у розмірі 1 мінімальна зарплата (8000 грн у квітні-грудні 2024 році).

Форму повідомлення про дату початку відпустки законодавство не встановлює. Тож розробіть таку форму на свій розсуд. Включіть до неї обов’язковий реквізит — місце для підпису працівника про ознайомлення.

Отже, повідомити працівника про відпустку можете у два способи:

- вручити повідомлення про дату початку відпустки; або

- ознайомити працівника під підпис із наказом про надання йому відпустки. Наказ видається щонайменше за 2 тижні до початку відпустки.

Подання повідомлення застосовується тільки щодо основної щорічної та додаткової щорічної відпустки. На соціальні відпустки повідомлення не роблять.

Неправильно оформлена заява на відпустку

Якщо працівник іде у відпустку за графіком, він може не подавати заяву про надання відпустки. Якщо він хоче скористатися відпусткою в інший час, нехай напише заяву про надання відпустки, зазначивши в ній конкретний строк.

Строку подання заяви законодавство також не встановлює. Однак відпускні працівникові потрібно виплатити до початку відпустки.

Якщо бухгалтер не може організувати виплату відпускних до початку відпустки, то працівника слід попросити, аби він у заяву додав фразу: «Прошу оплатити надану відпустку в найближчий строк виплати зарплати (авансу)». Це убереже від штрафу за порушення термінів виплати відпускних, наприклад у ситуації, коли працівник іде у відпустку завтра, а заяву подав сьогодні. Або ж інший поширений вихід з ситуації – заява заднім числом, якщо це дозволяє ситуація.

Отже, якщо на підприємстві відпустки надають на підставі наказів, працівника слід ознайомити з таким наказом під підпис за 2 тижні до початку відпустки. Тоді вручати йому повідомлення про дату початку відпустки не обов’язково.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Незаконно відкликали працівника з відпустки

Відкликати працівника із відпустки можна лише для відвернення (ст. 79 КЗпП, ст. 12 Закону про відпустки):

- стихійного лиха, виробничої аварії або негайного усунення їхніх наслідків;

- нещасних випадків, простою, загибелі або псування майна підприємства, установи, організації.

Є також обов’язкові умови, яких треба дотримуватися, а саме:

- працівник погодився вийти з відпустки достроково;

- основна безперервна частина відпустки (до відкликання чи після нього) не менша за 14 календарних днів.

Слід подбати також про належні документи, якщо відкликаєте працівника із відпустки. Має бути відповідний наказ на підставі доповідної або службової записки керівника підрозділу. У записці потрібно обґрунтувати відкликання працівника. У наказі обов’язково зазначте підстави відкликання: норму закону і документ (доповідна чи службова записка).

Наказ видається після того, як отримали згоду працівника перервати відпустку. Працівника треба ознайомити з наказом під підпис. Законодавство про працю не визначає способу, як і коли повідомити працівника про відкликання з відпустки. Не визначає також, у якій формі працівник має висловити свою згоду на відкликання з відпустки. Звісно, лише письмова згода має вагоме доказове значення. Тож зафіксувати згоду працівника на відкликання з відпустки треба:

- або його письмовою заявою;

- або окремим записом у наказі.

Відкликання із щорічної відпустки треба оформляти наказами з особового складу. Строк зберігання таких наказів – 75 років.

Працівника вважають відкликаним із відпустки із дня, коли він вийшов на роботу, незалежно від дати ознайомлення з наказом. Його праця оплачується з урахуванням суми, яку нарахували в оплату невикористаної частини відпустки. Отже, зарплату працівника треба обчислювати з урахуванням суми відпускних, що припадає на невикористану частину відпустки та доплатити йому різницю, якщо така виникла.