Сложность расчета отпускных в том, что они зависят от среднедневной зарплаты, на которую влияют доходы за прошлые месяцы. Ошибка на сумму выплат за расчетный период с легкостью преобразуется в ошибочную сумму отпускных. Что нужно проверить, чтобы исправить ошибку – расскажем в консультации

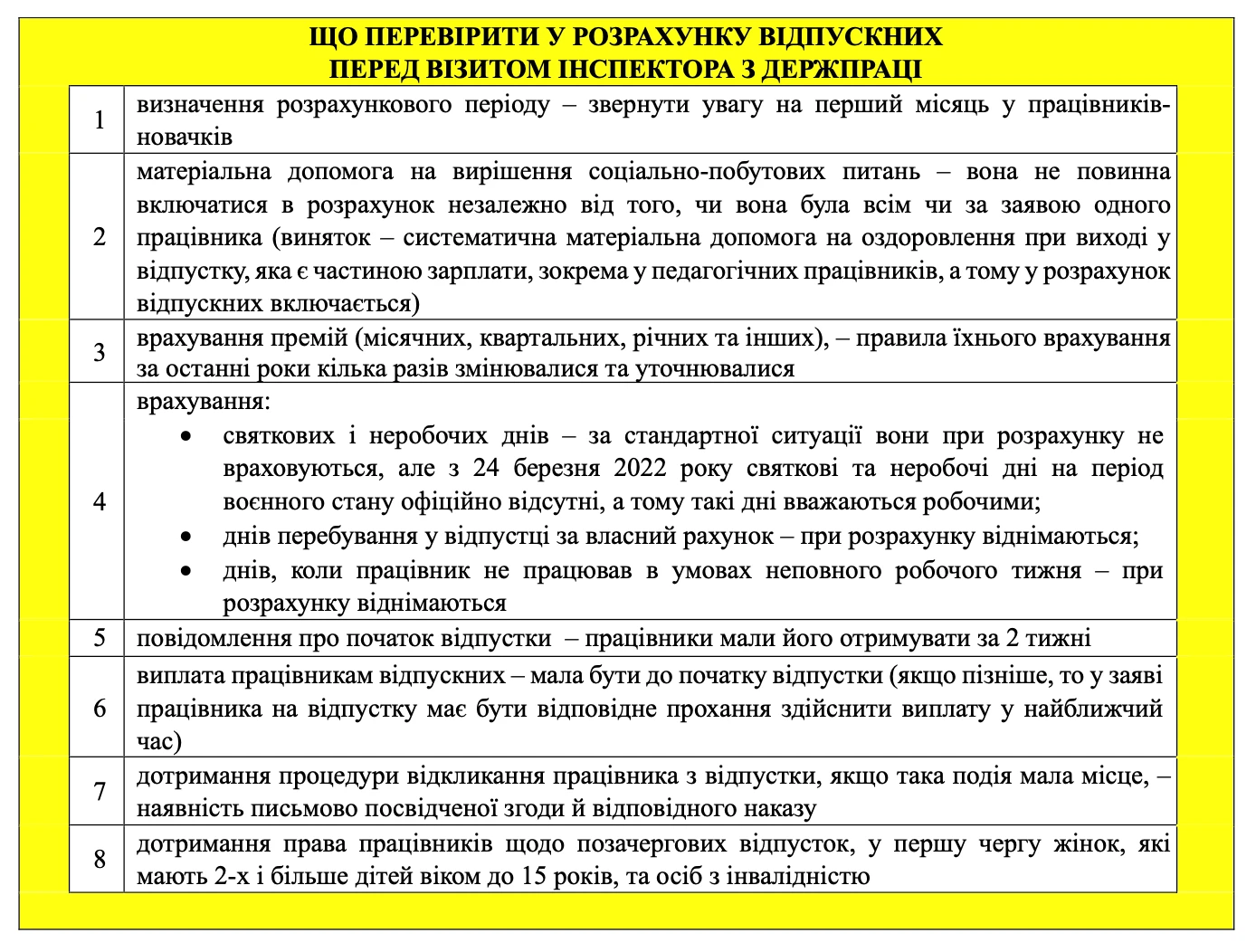

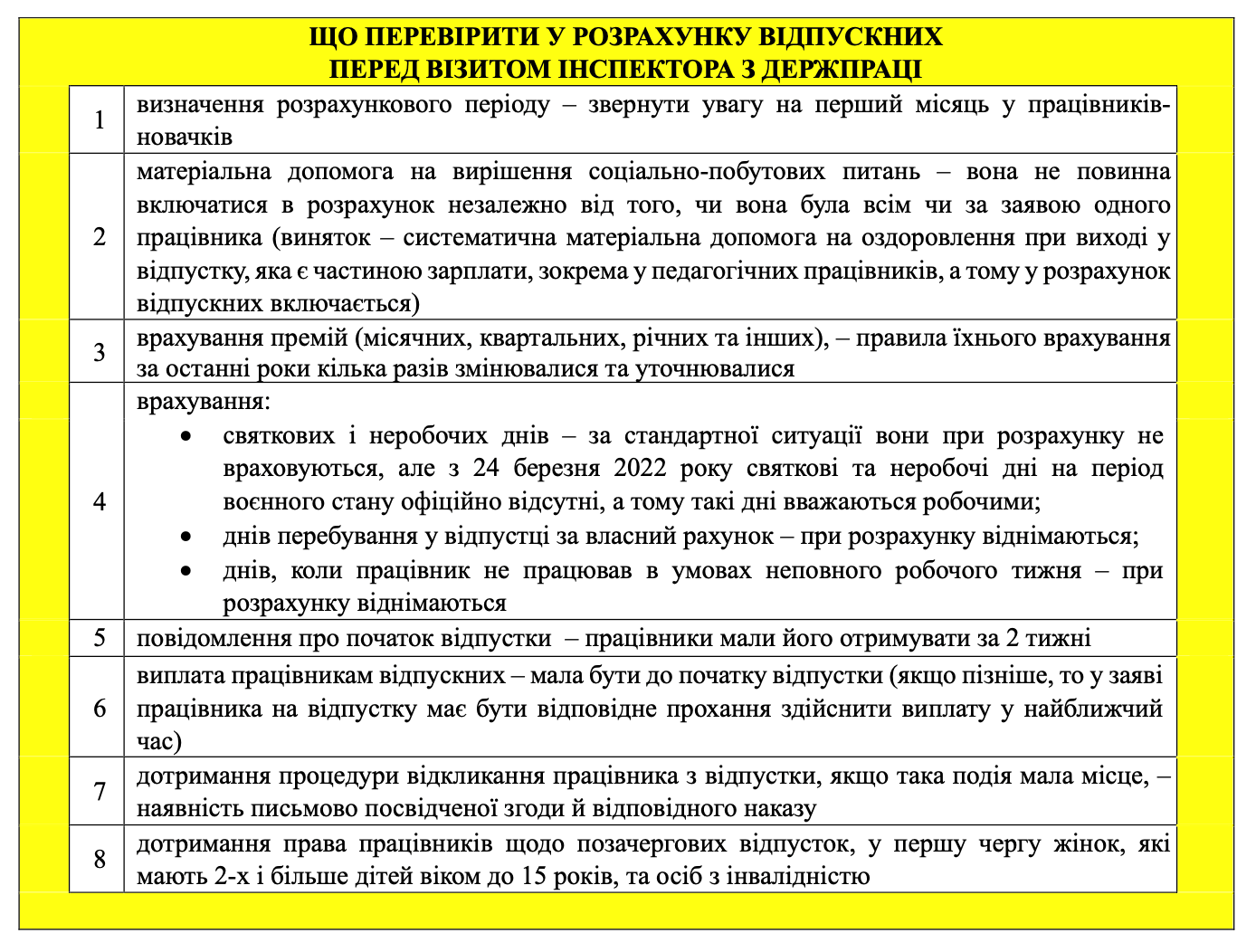

Чем интересны отпускные инспекторам по труду

Отпускные являются частью заработной платы. В этом можно убедиться, заглянув в состав зарплаты в Инструкции по статистке заработной платы, утвержденной приказом Госстата от 13.01.2004 № 5 (далее – Инструкция № 5). Отпускные – это дополнительная зарплата (пп. 2.2.12 Инструкции № 5). Поэтому вся ответственность, которая применяется при нарушениях в начислении зарплаты, применяется и к отпускным. Очевидно, что при проверке инспекторов Гоструда заинтересуют ошибки, которые привели к:

- занижение суммы отпускных;

- опоздание выплаты отпускных.

Также инспектора не обойдет без внимания нарушение трудовых прав работника по предоставлению отпуска и во время отпуска.

СКАЧАТЬ ШПАРГАЛКУ

Правила начисления отпускных

Все правила расчета отпускных, по сути, содержатся в одном документе – Порядке исчисления средней заработной платы, утвержденном постановлением Кабмина от 08.02.1995 № 100 (далее – Порядок № 100).

Отпускные исчисляются по формулам (п. 7 разд. IV Порядка № 100):

среднедневная зарплата = заработок за расчетный период ÷ количество к. дней расчетного периода (без праздничных и нерабочих дней)

отпускные = среднедневная зарплата × количество дней отпуска (без праздничных и нерабочих дней)

Однако наврядли ошибка могла произойти в самом расчете, так как все вычисления сейчас в основном происходят в компьютерных программах. Ошибка более возможна именно в определении продолжительности расчетного периода и частей заработка, которые в него следует включать. Это и проверяет инспектор. Обо всем этом дальше.

Соблюдение трудовых прав работников по предоставлению отпуска

В ходе проверки инспектор прежде всего обращает внимание на продолжительность непрерывной части отпуска. Она должна быть не менее 14 календарных дней (ст. 12 Закона «Об отпусках» от 15.11.1996 № 504/96-ВР, далее — Закон об отпусках). Однако эти 14 дней не обязательно должны быть при первом уходе работника в отпуск, смотреть будут, что в течение года у работника был 14-дневный непрерывный отпуск, а какой он – первый, второй или третий за год – роли не играет.

Кроме документов по отпускам, инспекторы могут проверить путем опроса работников, были ли соблюдены их трудовые права. Например, проверить, была ли обеспечена возможность получить по желанию дополнительный социальный отпуск «на детей», отпуск без сохранения заработной платы. Особое внимание следует обратить на следующие категории работников:

- женщины, имеющие 2-х и более детей в возрасте до 15 лет;

- лица с инвалидностью.

Эти две категории совмещают то, что они могут уйти в ежегодный отпуск тогда, когда им хочется и работодатель обязан такой отпуск предоставить (ст. 10, пп. 1, 6, 7 ст. 25 Закона об отпусках).

Кроме того, практически все работники, имеющие право на отпуск без сохранения «под событие», например:

- работники совместители до окончания основного отпуска;

- муж, если у него жена находится в послеродовом отпуске (пп. 2 ст. 25 Закона об отпусках).

Подробности о таких отпусках – читайте Отпуск за свой счет: образец заявления, правила предоставления.

Неправильно определили расчетный период

Расчетный период у отработавшего работника:

- год и более, – равна последним 12 календарным месяцам работы, предшествующим месяцу отпуска (абз. 1 п. 2 Порядка № 100);

- меньше года, – равно фактическому времени работы, которое исчисляется с первого числа следующего месяца после месяца оформления на работу до первого числа месяца отпуска.

Когда работник отработал меньше полного месяца (с первого до первого числа), средняя зарплата исчисляется на основе установленной ему в трудовом договоре тарифной ставки, должностного (месячного) оклада.

Обратите внимание, что если работник начал работать хотя и не с первого календарного дня месяца, но с первого рабочего дня (письмо Минсоцполитики от 06.10.2014 № 493/18/99-14).

Пример 1. Ошибка определения первого месяца расчетного периода. Июнь 2024 года может быть учтен в расчетный период даже если работник начал работать с 3 июня, ведь 1 июня 2024 – суббота (выходной), 2 июня 2024 – воскресенье (выходной). Выходит, 3 июня 2024 для пятидневки это первый рабочий день и весь июнь 2024 такому работнику нужно засчитать.

Если же работник начал работать 4 июня 2024 – то все, при расчете отпускных в будущем расчетный период для него нужно начинать с июля 2024 года. Всего 1 день разницы, но он имеет существенные последствия (!).

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Неправильно посчитали количество дней расчетного периода

Из расчетного периода изымается время, в течение которого работники согласно действующему законодательству или другим уважительным причинам не работали и по ним не сохраняли заработка или хранили частично.

Порядок № 100 не содержит четкого перечня таких уважительных причин. Так что обратимся к разъяснениям чиновников. Они считают уважительными причинами:

- отпуск без сохранения зарплаты (абз. 6 п. 2 Порядка № 100, письмо Минсоцполитики от 26.11.2012 № 1203/13/84-12);

- неполная рабочая неделя (письмо Минсоцполитики от 25.05.2009 № 294/13/84-09);

- время простоя не по вине работника, период отпуска по уходу за ребенком до трех лет.

Кроме того, по общему правилу не учитываются праздничные и нерабочие дни (ст. 73 КЗоТ). Исключение – ситуация после 24 марта 2022, когда праздничные и нерабочие дни отсутствуют (ч. 6 ст. 6 Закона «Об организации трудовых отношений в условиях военного положения» от 15.03.2022 № 2136-IX).

Пример 2. Ошибка в подсчете дней – отпуск без сохранения. Работник уходит в отпуск в июне 2024 года, но в марте 2024 года у него был отпуск за свой счет 10 дней. Бухгалтеру нужно было вычесть их, но этого сделано не было. Доход за расчетный период 150000 грн.

В цифрах среднедневная получается такой:

- рассчитано (с ошибкой): 150000/(366 - 0) = 150000/366 = 409,84 грн;

- правильно: 150000/(366 – 0–10) = 150000/356 = 421,35 грн.

Как следствие, произошло занижение среднедневного заработка. В расчете 0 – это количество праздничных и нерабочих дней, отсутствующих по причине военного положения.

Пример 3. Ошибка в подсчете дней – неполная рабочая неделя. Работник уходит в отпуск в июне 2024 года, но в марте и апреле 2024 года у него была неполная рабочая неделя – он работал только в понедельник и пятницу. Бухгалтеру нужно было вычесть по 3 дня в неделю, в которые он не работал, но этого сделано не сделано. Таких дней (Вт, Ср, Чт) набежало за 2 месяца 24. Доход за расчетный период 150 000 грн.

В цифрах среднедневная получается такой:

- было сочтено (с ошибкой): 150000/(366 – 0)= 150000/366 = 409,84 грн;

- правильно: 150000/(366 – 0 – 24) = 150000/342 = 438,60 грн.

Как следствие, произошло занижение среднедневного заработка.

И есть еще одна проблема, которую следует проконтролировать – високосный год, ведь существует 29 февраля, как в 2024 году, которое делает расчетный период больше на 1 день и тем самым уменьшает среднедневную зарплату. Эта проблема может возникнуть, если расчет бухгалтер делает вручную или с использованием Excel.

Пример 4. Ошибка высокосного рока. Максимальная продолжительность расчетного периода у работника, уходящего в отпуск:

- в феврале 2024 года – 365 к. дней;

- в мае 2024 года – 366 к. дня (так как расчетный период захватывает февраль 2024 года, который высокосный).

Доход за расчетный период 150000 грн. Среднедневная зарплата выходит такой:

- рассчитано (с ошибкой): 150000 /(365 – 0) = 410,96 грн;

- правильно: 150000/(366 – 0)= 409,84 грн

Правда, на такую ошибку инспекторы могут и не отреагировать – ведь здесь наоборот произойдет завышение отпускных, если бухгалтер разделит на 365, а не 366.

Скористайтеся готовими рішеннями, щоб обчислити кількість днів відпустки та середньоденну зарплату демобілізованим працівникам. Стаття допоможе розрахувати відпускні та лікарняні, якщо з 19.07.2022 мобілізовані не отримували середнього заробітку

Не включили часть дохода в расчет

Перечень выплат, включаемых в расчет средней зарплаты, определяет п. 3 раздела ІІІ Порядка № 100. Это:

- основная заработная плата;

- доплаты и надбавки (за сверхурочную работу и работу в ночное время; совмещение профессий и должностей; расширение зон обслуживания или увеличение объема работ; высокие достижения в труде; условия и интенсивность труда; руководство бригадой, выслугу лет и т.п.);

- производственные премии и премии за экономию конкретных видов топлива, электро- и тепловой энергии;

- вознаграждение по итогам годовой работы и выслугу лет;

- выплаты за время, в течение которого работнику сохраняли средний заработок (предыдущий ежегодный отпуск, выполнение государственных и общественных обязанностей, служебные командировки и т.п.);

- помощь в связи с временной нетрудоспособностью.

Не включаются в расчет средней зарплаты (см. п. 4 Порядка № 100):

- единовременные выплаты. Например, компенсация за неиспользованный отпуск, материальная помощь (даже материальная помощь, выплачиваемая всем работникам, пп. б п. 4 Порядка № 100, письмо Минтруда и соцполитики от 13.12.2005 № 694/13/84-05);

- помощь работникам, выходящим на пенсию, выходное пособие и т.д.

- суточные;

- стоимость путевок в санатории, которые оплатило предприятие и т.д.

Ошибки при учете премий

В расчет средней зарплаты включаются все выплаты в том размере, в котором их насчитали. То есть без вычета сумм удержанных налогов, алиментов и т.п. Месячные премии и премии за большие периоды (годовые, полугодовые, квартальные и т.п.) учитываются по правилам абзаца 3 пункта 3 Порядка № 100 путем перерасчета вперед на следующие месяцы. Период такого перерасчета соответствует количеству месяцев, за которые они начислены, начиная с месяца, в котором начислены премии.

Исключение, когда пересчета «вперед» нет, – месячная премия по которой совпадают:

- период, в котором она была начислена;

- период, за который она была начислена.

Такие месячные премии включаются полностью в доходы того месяца, в котором и за который были начислены.

Более подробно о таком перерасчете премий – читайте в материале Расчет отпускных: как провести.

Пример 5. Не включили годовую премию в прошлом году. Работник уходит в отпуск в июне 2024 года. Расчетный период – июнь 2023-май 2024 года. Бухгалтер счел доход 150000 грн. Однако в январе 2024 года работнику была начислена премия за 2023 год 5000 грн. Она в расчет не включена. При пересчете премии выходит:

- 250 дней – количество отработанных дней за 2023 год;

- 100 дней – количество отработанных дней за период январь-май 2024;

- 2000 грн (= 5000 грн ×100/250) – часть перечисленной премии, которая приходится на период январь-май 2024.

Вышло занижение среднедневной зарплаты:

- рассчитано (с ошибкой): 150000/(366 – 0) = 409,84 грн;

- правильно: 152000/(366 – 0) = 415,30 грн.

Помилка в сумі зарплати призводить до сумних наслідків. Якщо виплатите занадто мало або невчасно — покарає трудова інспекція. Не сплатите із зарплати податків — претензії пред’явить податковий інспектор. Тримайте поради із розрахунку зарплати і зарплатного авансу, які враховують вимоги і трудового, і податкового законодавства на 100%

Неправильно рассчитали среднюю зарплату внутреннему совместителю

Имеется в виду, когда бухгалтер перепутал доходы работника:

- по основному месту (основной должностью);

- по совместительству (должность по совместительству) на том же предприятии.

К примеру, премия могла по одной должности быть, а по другой нет.

Рабочий год и отпускной стаж, расчетный период и среднюю зарплату, а также сумму отпускных для внутренних совместителей определяются по той должности (профессии), которую они занимают по совместительству.

Внимание! Внутренним совместителям присваивается другой табельный номер. Для них открывается отдельная личная карточка (по типовой форме № П-2), в которой учитываются отпуска, предоставленные именно на работе по совместительству.

Не вручили работнику уведомление о дате начала отпуска

Работодатель обязан в письменном виде уведомить работника о дате начала отпуска. Сделать это нужно не позднее чем за две недели до установленного графиком срока (ч. 5 ст. 79 КЗоТ, ч. 11 ст. 10 Закона об отпусках). Отсутствие такого сообщения инспекторы Гоструда рассматривают как нарушение «других требований трудового законодательства», за что штраф в размере 1 минимальная зарплата (8000 грн в апреле-декабре 2024 года).

Форму уведомления о дате начала отпуска законодательство не устанавливает. Так что разработайте такую форму по своему усмотрению. Включите в нее обязательный реквизит – место для подписи работника об ознакомлении.

Итак, сообщить работнику об отпуске можете двумя способами:

- вручить уведомление о дате начала отпуска; или

- ознакомить работника под подпись с приказом о предоставлении ему отпуска. Приказ выдается не менее чем за 2 недели до начала отпуска.

Представление уведомления применимо только к основной ежегодной и дополнительному ежегодному отпуску. На социальные отпуска уведомления не делают.

Неправильно оформленное заявление на отпуск

Если работник уходит в отпуск по графику, он может не подавать заявление о предоставлении отпуска. Если он хочет воспользоваться отпуском в другое время, пусть напишет заявление о предоставлении отпуска, указав в нем конкретный срок.

Срока подачи заявления законодательство также не устанавливает. Однако отпускные работнику следует выплатить до начала отпуска.

Если бухгалтер не может организовать выплату отпускных до начала отпуска, то работник должен попросить, чтобы он в заявление добавил фразу: «Прошу оплатить предоставленный отпуск в ближайший срок выплаты зарплаты (аванса)». Это убережет от штрафа за нарушение сроков выплаты отпускных, например в ситуации, когда работник уходит в отпуск завтра, а заявление подал сегодня. Или другой распространенный выход из ситуации – заявление задним числом, если это позволяет ситуация.

Следовательно, если на предприятии отпуска предоставляются на основании приказов, работник должен ознакомиться с таким приказом под подпись за 2 недели до начала отпуска. Тогда вручать ему уведомление о дате начала отпуска не обязательно.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Незаконно отозвали работника с отпуска

Отозвать работника из отпуска можно только для отвращение (ст. 79 КЗоТ, ст. 12 Закона об отпусках):

- стихийного бедствия, производственной аварии или немедленного устранения их последствий;

- несчастных случаев, простоя, гибели или порчи имущества предприятия, учреждения, организации.

Есть также обязательные условия, которые нужно соблюдать, а именно:

- работник согласился выйти из отпуска досрочно;

- основная непрерывная часть отпуска (до отзыва или после него) не менее 14 календарных дней.

Следует также позаботиться о надлежащих документах, если отзываете работника по отпуску. Должен быть соответствующий приказ из докладной или служебной записки руководителя подразделения. В записке следует обосновать отзыв работника. В приказе обязательно укажите основания для отзыва: норму закона и документ (докладная или служебная записка).

Приказ выдается после того, как получили согласие работника прервать отпуск. Работнику нужно ознакомить с приказом под подпись. Законодательство о труде не определяет способа, как и когда сообщить работнику об отзыве из отпуска. Не определяет также, в какой форме работник должен выразить свое согласие на отзыв из отпуска. Конечно, только письменное согласие имеет веское доказательное значение. Поэтому зафиксировать согласие работника на отзыв из отпуска следует:

- или его письменным заявлением;

- или отдельной записью в приказе.

Отзыв по ежегодному отпуску нужно оформлять приказами по личному составу. Срок хранения таких приказов – 75 лет.

Работник считается отозванным из отпуска со дня, когда он вышел на работу, независимо от даты ознакомления с приказом. Его труд оплачивается с учетом суммы, начисленной в оплату неиспользованной части отпуска. Следовательно, зарплату работника следует исчислять с учетом суммы отпускных, приходящейся на неиспользованную часть отпуска и доплатить ему разницу, если таковая возникла.