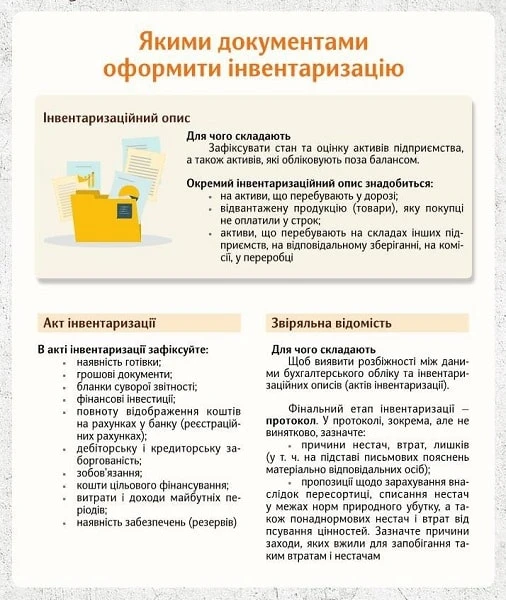

|  Инвентаризационное описание внеоборотных активов Инвентаризационное описание внеоборотных активов

| Требуется для оформления данных инвентаризации внеоборотных активов (основных средств, нематериальных активов1, других необоротных материальных активов, капитальных инвестиций). Составляет в одном экземпляре комиссия отдельно по каждому местонахождению ценностей и должностного лица, ответственного за сохранность внеоборотных активов. В случае обнаружения объектов, которые не отразили в акте, а также объектов, по которым отсутствуют характеризующие их данные, комиссия должна включить отсутствующие сведения в инвентаризационное описание. После оформления в установленном порядке описание передают в бухгалтерию для составления сверочной ведомости | Приказ Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 № 572 (далее — Приказ № 572)2 |

| Инвентаризационное описание запасов | Применяют для инвентаризации запасов (сырья, материалов, готовой продукции, МБП и т.п.). Инвентаризационное описание составляет в одном экземпляре комиссия на основании перерасчета, взвешивания, перемера ценностей отдельно по каждому местонахождению и материально ответственным лицом или группой лиц, на хранении которых находятся ценности. На обнаруженные при инвентаризации непригодные или испорченные запасы (материалы, готовые изделия и т.п.) составляют соответствующие акты произвольной формы. После оформления в установленном порядке описание передают в бухгалтерию для составления сверочной ведомости | Приказ № 572 |

| Инвентаризационное описание материальных ценностей, принятых на ответственное хранение | Употребляют для инвентаризации материальных ценностей, принятых (сданных) на ответственное хранение. Описание составляет в одном экземпляре инвентаризационная комиссия. Его подписывают члены комиссии и материально ответственное лицо (при принятии ценностей на хранение), передают в бухгалтерию. При инвентаризации материальных ценностей, принятых на ответственное хранение, записи в описание производит инвентаризационная комиссия на основании проверки и перерасчета ценностей в натуре. Товары и материалы, хранящиеся на складах других предприятий, заносят в описание на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение | Приказ № 572 |

| Акт о результатах инвентаризации денежных средств Инвентаризационное описание безналичных средств | Нужен для инвентаризации размера денежных средств на расчетных, текущих, валютных, регистрационных и других счетах методом сверки остатков сумм с данными бухгалтерского учета. Акт составляют в двух экземплярах. Его подписывают инвентаризационная комиссия и материально ответственное лицо. Один экземпляр акта передается в бухгалтерию предприятия, второй остается у материально ответственного лица. В случае изменения материально ответственных лиц акт составляется в трех экземплярах (материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, и бухгалтерии) | Приказ № 572 |

| Акт о результатах инвентаризации наличных средств | Применяют для отражения результатов инвентаризации фактического наличия средств (наличных денег, ценных бумаг и т.п.), хранящихся в кассе предприятия. При этом инвентаризацию кассы на предприятии производят в соответствии с Положением № 148. В акте инвентаризации наличности наличных денег указывают фактический остаток и остаток по данным учета и определяют результат инвентаризации. Фактическое наличие проверяют путём полного покупюрного пересчета всех наличных средств (как в национальной, так и в иностранной валюте). Остаток наличных денег в кассе сверяют с данными, приведенными в кассовой книге | Приложение 7 к Положению о ведении кассовых операций в национальной валюте в Украине, утвержденному постановлением Правления НБУ от 29.12.2017 № 148 |

| Акт инвентаризации наличия денежных документов, бланков документов строгой отчетности | Используют для отображения результатов инвентаризации фактического наличия денежных документов и бланков документов строгой отчетности и выявления количественных разногласий с учетными данными. Описание составляют в двух экземплярах. Подписывается его инвентаризационная комиссия и материально ответственное лицо. Один экземпляр описания передается в бухгалтерию предприятия (организации), второй остается у материально ответственного лица, принимающего ценности или бланки документов строгой отчетности на ответственное хранение. В случае изменения материально ответственных лиц описание составляют в трех экземплярах для: - материально ответственного лица, сдавшего ценности;

- материально ответственного лица, принявшего ценности;

- бухгалтерии

| Приказ № 572 |

| Акт инвентаризации расчетов с дебиторами и кредиторами и Справка к акту о дебиторской и кредиторской задолженности, по которым срок исковой давности истек | Составляют для оформления результатов инвентаризации расчетов по дебиторской и кредиторской задолженностям (доходам и расходам будущих периодов).3 Акт составляет в одном экземпляре инвентаризационная комиссия из выявления по документам остатков сумм, учитываемых на соответствующих счетах. Затем его подписывает и передает в бухгалтерию | Приказ № 572 |

| Сверительная ведомость результатов инвентаризации внеоборотных активов | Применяют для отражения результатов инвентаризации внеоборотных активов (основных средств, нематериальных активов, других внеоборотных материальных активов, капитальных инвестиций), по которым выявили отклонения от учетных данных. То есть в ведомость включают выявленные разногласия между данными бухгалтерского учета и данными инвентаризационных описаний. Сверительную ведомость составляет в одном экземпляре бухгалтер предприятия и хранит ее в бухгалтерии | Приказ № 572 |

| Сверительная ведомость результатов инвентаризации запасов | Оформляют для отражения результатов инвентаризации запасов (сырья, материалов, готовой продукции, МБП и т.п.), по которым обнаружили отклонения от учетных данных. В сведения включают выявленные разногласия между данными бухгалтерского учета и данными инвентаризационных описаний. Сверительную ведомость составляет в одном экземпляре бухгалтер предприятия и хранит ее в бухгалтерии | Приказ № 572 |

| Акт инвентаризации наличия финансовых инвестиций | Применяют для инвентаризации долгосрочных и краткосрочных финансовых инвестиций в доли (паи) в уставных капиталах предприятий. При этом инвентаризацию производят путем сверки учредительных документов с данными бухгалтерского учета такого предприятия. В случае обнаружения при инвентаризации недостатка или излишков комиссия выясняет обстоятельства их возникновения и приводит объяснение причин, по которым они возникли. | Приказ № 572 |

| Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию | Используют для контроля за наличием и состоянием дебиторской и кредиторской задолженностей, сроками их возникновения, истекшим сроком исковой давности и выявлением задолженности, срок исковой давности которой истек и которую планируют списать. | Приказ № 572 |

| Акт инвентаризации расчетов по возмещению материального ущерба | Этим актом оформляют инвентаризацию расчетов по возмещению нанесенного ущерба, то есть расчетов по причиненному предприятию убыткам в виде недостач и краж денежных средств, материальных ценностей, потерь от порчи материальных ценностей, а также сумм, которые согласно действующему законодательству Украины подлежат удержанию с должностных лиц в нарушении расходования средств на служебные командировки и другие предназначенные для удержания суммы. Учет расчетов по возмещению причиненного ущерба учреждения ведут по каждому виновному лицу с указанием ФИО, занимаемой должности, даты возникновения недостачи и его суммы | Приказ № 572 |

| Инвентаризационное описание товарно-материальных ценностей (форма №М-21) | Составляют для снятия натуральных остатков товарно-материальных ценностей по каждому отдельному составу, участку, объекту, которые находятся у материально ответственных лиц. В описании указывают: наименование материалов, их номенклатурные номера, тип, сорт, размер и другие признаки отличия. В конце инвентаризационного описания подписываются все члены комиссии и материально ответственные лица | Приказ Минстата «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» от 21.06.1996 № 193 |

| Инвентаризационное описание объектов права интеллектуальной собственности в составе нематериальных активов (форма № НА-4) | Применяют для оформления данных инвентаризации отдельно по каждому местонахождению объектов права интеллектуальной собственности и по каждому лицу, ответственному за использование объектов права интеллектуальной собственности. При инвентаризации объектов права интеллектуальной собственности их наличие устанавливают либо по документам, являющимся основанием для оприходования, либо дополнительно по документам, которыми оформили (подтверждающие) имущественные права. Оформленное инвентаризационное описание передают в бухгалтерию предприятия для заполнения данных о количестве, стоимости объектов права интеллектуальной собственности и сумме накопленной амортизации по данным бухгалтерского учета | Приказ Минфина «Об утверждении типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов» от 22.11.2004 № 732 |

| Протокол инвентаризационной комиссии | Является итоговым документом, который составляется по результатам инвентаризации. В протоколе отражаются все существенные аспекты проводимой инвентаризации. Например, отмечают состояние складского хозяйства, результаты инвентаризации и заключения по ним, предложения о зачете недостач и излишков по пересортице, списания недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостач тому подобное. К протоколу прилагаются все инвентаризационные документы. Руководитель предприятия должен утвердить протокол инвентаризационной комиссии в течение 5 рабочих дней после завершения инвентаризации | Приказ №572, п. 2 роз. IV Положение об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.2014 № 879 |

| 1Для оформления инвентаризации объектов права интеллектуальной собственности в составе НМА применяются типовую форму № НА-4. 2Утвержденные этим приказом типовые формы для отражения бюджетными учреждениями результатов инвентаризации могут применять любые юрлица независимо от их организационно правовых форм и форм собственности, а также представительства иностранных субъектов хозяйственной деятельности. 3Особенности инвентаризации расчетов и оформления документов подробнее разъяснил Минфин в письме от 18.09.2007 № 31-34000-10-10/18896 |