експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Який мінімальний розмір аліментів у 2026 році? Як їх обліковувати, оподатковувати, документувати? У консультації — актуальні суми, приклади оформлення та нюанси відповідальності за несплату аліментів

Основним нормативним документом, який описує аліменти, є Сімейний кодекс України (далі — СК). Також для з’ясування всіх нюансів щодо аліментів знадобляться:

Додамо, що є аліменти на дітей, а є ще й інші аліменти: на утримання дружини (чоловіка). Наприклад, за умови досягнення пенсійного віку чи встановлення інвалідності І–ІІІ групи (ч. 2, ч. 3 ст. 75 СК). Наша консультація зорієнтована саме на «дитячі» аліменти як найбільш поширені, але щодо інших аліментів правила їхнього утримання та бухгалтерського обліку аналогічні. Наводимо чинні суми на аліменти.

Аліменти — це кошти на утримання дитини. Аліменти на сьогодні визначають за такими правилами:

аліменти є власністю дитини (ч. 1 ст. 179 СК). Це значить, що отримувач має право на отримання та розпорядження ними лише в інтересах та від імені дитини. Дитина має право брати участь у розпорядженні аліментами, коли стає неповнолітньою, тобто досягає віку 14 років (ч. 2 ст. 179 СК, ч. 2 ст. 6 СК). У цьому віці дитина може навіть самостійно звернутися до суду (ст. 18 СК, а також див. Рішення Тростянецького райсуду Сумської області від 01.10.2019 у справі № 588/674/19, далі — Рішення № 588);

одержувач аліментів, з яким проживає дитина, зараз має право самостійно обирати спосіб їхнього стягнення (ч. 3 ст. 181 СК). Це фіксована грошова сума чи певний відсоток від доходу платника аліментів. Однак одержувач усе одно не може вирішити дане питання одноособово, оскільки саме рішення про спосіб стягнення виносить суд і він же його змінює, але за позовом одержувача аліментів;

право бути одержувачем аліментів отримує той з батьків, з яким визначено місце проживання дитини, адже він її фактично й утримує;

враховуються особисті та матеріальні обставини (ч. 1 ст. 182 СК). Так, при визначенні суми аліментів враховується стан здоров’я дитини, матеріальне положення платника аліментів та його стан здоров’я, наявність у платника аліментів додаткових виплат (аліментів, утримання членів сім’ї), матеріальне положення того, з ким проживає дитина;

враховуються дорогі покупки платника аліментів (пп. «32» ч. 1 ст. 182 СК). На суму аліментів може вплинути доведене існування у платника рухомого та нерухомого майна, вартісні покупки платника (більше 10-кратного розміру прожиткового мінімуму працездатної особи, у 2026 році — 33 280 грн). Це грає роль, якщо є невідповідність офіційних доходів та матеріального стану платника аліментів;

дитина має права на майно (ч. 2 ст. 175 СК). Дитина має право на виділ частки у спільній частковій власності батьків або відповідну грошову компенсацію.

При добровільній сплаті чи примусовому стягненні аліментів немає значення, чи перебували батьки в шлюбі, але суд може вимагати доведення батьківства через тест ДНК для визначення родинності.

Увага: аліменти можливі як % від доходу і як фіксована сума. Аліменти отримує той з батьків, з ким за рішенням суду або умовами мирової угоди сторін проживає дитина.

Приклади розрахунку аліментів у складних випадках. Умови для їх індексації аліментів. Особливості обліку аліментів, оподаткування та відображення у звітності

Також наведемо дещо нестандартні ситуації аліментів, в яких можна бачити, як працюють правила у практиці судових рішень:

платником аліментів може бути не тільки батько, але й мати, навіть обоє з батьків. Як приклад наводимо Рішення № 588: неповнолітня дитина, яка проживала з бабусею, подала на аліменти і з батька, і з матері. Первісним одержувачам аліментів була мати, але витрачала ці гроші частково на свою нову сім’ю, а не дитину. Суд став на бік дитини й присудив стягнення аліментів з обох батьків;

відсотки за депозитами у банках також можуть бути джерелом стягнення аліментів. Таких доходів немає у згаданому Переліку № 146, де визначені види доходів, з яких стягуються аліменти, але цей перелік, виявляється, не є вичерпним. Таке рішення можна знайти у постанові Касаційного цивільного суду у складі ВСУ від 17.02.2020, справа № 760/4569/18-ц;

відсутність офіційної роботи чи статус безробітного не скасовує обов’язку платити аліменти на мінімальному рівні. Наприклад, постанова Касаційного цивільного суду у складі ВСУ від 07.11.2018 у справі № 355/511/17.

Увага: під аліменти можуть потрапити навіть банківські % за депозитами, а не тільки зарплата чи підприємницький дохід.

Аліменти і виїзд закордон

Правила щодо виїзду дитини закордон з батьками:

якщо дитина виїздить закордон з одержувачем аліментів, тобто з тим із батьків, яким вона проживає, то згода іншої сторони не потрібна, якщо поїздка не перевищує 1 місяць (мета — оздоровлення, відпочинок, лікування, участь у змаганнях або мистецьких, туристичних, спортивних заходах). Достатньо тільки повідомити рекомендованим листом про мету та час такої поїздки. Якщо ж інша сторона має заборгованість з виплати аліментів (4 місяці або 3 місяці, якщо дитина тяжко хвора), не виконує свої батьківські обов’язки, то її дозволяється й не інформувати. В останньому разі необхідна довідка про наявність такої заборгованості від державної виконавчої служби або приватного виконавця;

якщо дитина виїздить закордон з платником аліментів, наприклад з батьком, з яким вона НЕ проживає, то останній має звернутися до матері з рекомендованим листом щодо дозволу на виїзд. Мати надає нотаріально посвідчену згоду на виїзд дитини. Такий виїзд не позбавляє обов’язку сплатити аліменти у такому місяці.

Для перетину кордону батькам необхідно мати:

рішення суду або органів опіки та піклування, що містить визначене місце проживання дитини;

підтвердження мети і термінів виїзду. Це можуть бути квитки, довідка медичного чи спортивного закладу тощо;

нотаріально завірений дозвіл одного з батьків. Це виїзд на термін більше 1 місяця або виїзд з тим з батьків, з ким дитина не проживає.

Увага:статус безробітного чи неофіційна робота не позбавляє обов’язку сплачувати аліменти.

У разі порушення строків сплати аліментів сплачуються:

неустойка (пеня) за кожний день прострочення — 1% за кожний день прострочення до дня погашення заборгованості чи дня прийняття судом рішення про стягнення, але не більше 100% суми заборгованості (ст. 196 СК) — якщо аліменти сплачують за рішенням суду або за домовленістю між батьками;

штрафи при несплаті понад 1 рік.

ШТРАФИ ЗА НЕСПЛАТУ АЛІМЕНТІВ

Строк несплати аліментів

Штраф*

1 рік

20%

2 роки

30%

більше 3 років

50%

* розраховується від сукупного розміру несплачених аліментів

виносить повідомлення про внесення відомостей про боржника до Єдиного реєстру боржників;

звертає стягнення на майно боржника (перевірка стану, арешт, вилучення та реалізація);

надсилає стягувачу письмове роз’яснення про право на звернення до органів досудового розслідування із заявою (повідомленням) про вчинення кримінального правопорушення боржником, що полягає в ухиленні від сплати аліментів.

Однак такі в умовах воєнного стану тут є деякі послаблення (див. далі).

У разі несплати аліментів упродовж 4 місяців (3 місяці — якщо дитина має інвалідність або тяжко хвора) виконавець виносить постанови (п. 6 розділу XVI Інструкції № 512/5, ч. 9 ст. 71 Закону № 1404), за якими боржник до погашення у повному обсязі заборгованості зі сплати аліментів тимчасово обмежений у праві:

виїзду за кордон;

керування транспортним засобом;

на використання зброї (в період дії воєнного стану це право не обмежують);

полювати.

При 3-місячному простроченні сплати аліментів наступає кримінальна відповідальність у вигляді:

виконання громадських робіт на строк 80–120 год (повторне впродовж року — 120–240 год);

арешт на строк до трьох місяців (повторне впродовж року — від 3-х до 6 місяців);

обмеження волі на строк до двох років (повторне впродовж року — від 2-х до 3-х років).

Заборгованість за аліментами платника, який не працював на час її виникнення або є ФОПом визначають на підставі середньої зарплати працівника для нарахування аліментів у даній місцевості (ч. 2 ст. 195 СК). Середня зарплата для нарахування аліментів, як макроекономічний показник, обраховується органами статистики на підставі Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 № 5.

На сплату аліментів, утримання дитини існує гендерна рівність. Це значить, що попри поширену ситуацію аліменти можуть сплачуватися не тільки чоловіками, але й жінками: у ситуації, коли дитину виховує батько. Батько має право у такому випадку на звернення до суду щодо стягнення аліментів з матері. Це прямо випливає з частини 3 статті 181 СК.

Увага: жінки також можуть платити аліменти у певних ситуаціях.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

припиняється звернення стягнення на пенсію, стипендію (виняток — боржники, що є російськими громадянами);

перериваються та встановлюються визначені Законом № 1404 строки — з дня припинення або скасування воєнного стану;

забороняється відкривати виконавчі провадження та вживати заходи примусового виконання рішень на території адміністративно-територіальних одиниць, які тимчасово окуповані, у період такої окупації.

За рішеннями про стягнення аліментів підприємства, які здійснюють відрахування із зарплати, пенсії, стипендії та інших доходів боржника, перераховують стягнуті кошти:

на рахунок, визначений у заяві або зверненні стягувача;

відповідний рахунок органу державної виконавчої служби, приватного виконавця — якщо відсутні реквізити рахунка стягувача.

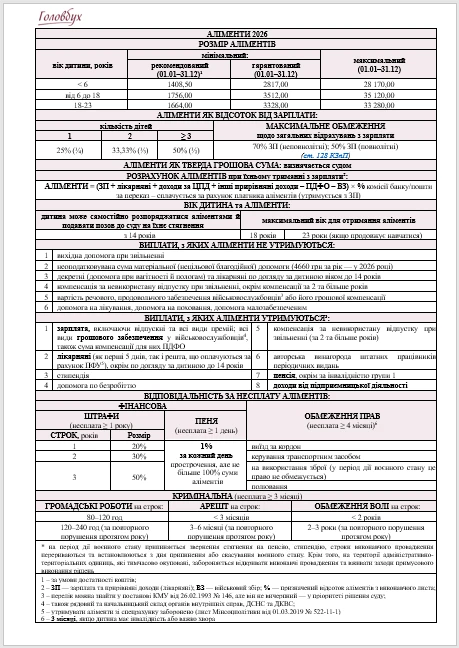

Мінімальний розмір аліментів

Щодо мінімального розміру аліментів, то їх два — гарантований і рекомендований (див. далі таблицю). Усі вони мають прив’язку до прожиткового мінімуму (ПМ) для відповідного віку. Аліменти мають бути не меншими за гарантований рівень, але якщо у платника достатній дохід, то суд призначає рекомендований рівень аліментів (ч. 2 ст. 182 СК). Також гарантований рівень аліментів використовується тоді, коли аліменти платить держава (є й таке).

Загалом правила такі:

РЕКОМЕНДОВАНА сума аліментів — 100% прожиткового мінімуму для дитини відповідного віку;

ГАРАНТОВАНА сума аліментів — 50% прожиткового мінімуму для дитини відповідного віку.

якщо одна дитина — сума аліментів не більше ¼ доходу платника;

якщо 2 дитини — сума аліментів не більше 1/3 доходу платника;

якщо 3 дитини та більше — сума аліментів не більше 50% доходу платника;

сума аліментів не може перевищувати 10 прожиткових мінімумів на кожну дитину відповідного віку (див. далі — Максимальний розмір аліментів у 2026 році).

Мінімальні значення прожиткового мінімуму наведені у таблиці нижче.

Увага:бухгалтер, коли розраховує аліменти, керується виключно виконавчим листом, постановою виконавця або заявою самого працівника. Бухгалтер не повинен ні обмежувати, ні самостійно донараховувати аліменти.

Мінімальний розмір аліментів у 2026 році

Вік дитини, років

Мінімальний розмір, грн

гарантований

рекомендований

< 6

1408,50

2817,00

6–18

1756,00

3512,00

18–23

1664,00

3328,00

Зверніть увагу, що розмір аліментів визначає не бухгалтер, а платник (у випадку добровільної сплати), суд, виконавець. Бухгалтер керується лише рішенням, яке було доведено до нього (виконавчий лист, постанова виконавця, заява самого працівника). Це значить, що якщо сума аліментів виходить менша за мінімальну (рекомендовану/гарантовану), то щось донараховувати бухгалтеру не треба. Спочатку слід зазирнути до документів — постанови виконавця, виконавчого листа. Бухгалтер керується виключно ними. Наприклад, якщо там вказано, що аліменти стягуються, наприклад «у розмірі ¼ доходу, але не менше 50% прожиткового мінімуму для дитини відповідного віку», то лише тоді бухгалтеру треба збільшити суму аліментів до мінімальної. Якщо там такого формулювання немає, бухгалтер нараховує, як виходить. Якщо аліменти треба збільшити, — одержувач має самостійно звернутися до суду щодо збільшення суми аліментів. І лише після отримання нового виконавчого листа/постанови виконавця бухгалтер нараховує їх по-новому.

Окрім мінімального є ще й максимальний розмір аліментів — 10 прожиткових мінімумів для дитини відповідного віку. Значення для поточного року наведені у таблиці нижче.

Максимальний розмір аліментів у 2026 році

Вік дитини, років

Максимальна сума, грн

< 6

28 170,00

6–18

35 120,00

18–23

33 280,00

Однак, як і щодо мінімальної суми, бухгалтер не повинен тут самостійно вирішувати. Слід ще раз проглянути документи та з’ясувати, чи є в них таке максимальне обмеження. Якщо його немає, то можна лише рекомендувати платнику звернутися до суду щодо перегляду суми аліментів. Утримати слід так, як вказано у виконавчому чи іншому документі.

Максимальний вік, до якого сплачуються аліменти

Аліменти сплачуються до досягнення дитиною віку 18 років. Однак, якщо дитина продовжує навчатися, то аліменти сплачуються до досягнення нею 23 років. Немає значення форма навчання — денна чи заочна, а також тип навчального закладу (заклад вищої, загальної чи професійної освіти тощо), а також отримання дитиною власного доходу. Однак, якщо такий дохід набагато вищий за дохід платника аліментів, то останній може звернутися до суду щодо припинення їхньої сплати.

Як нараховуються аліменти з зарплати за минулий час

Аліменти можуть призначатися за минулий час. Але тут необхідна умова: є докази того, що вживалися всі заходи щодо отримання аліментів у минулому. Однак минулий час не може перевищувати 3 років.

Чи треба бухгалтеру наказ на утримання аліментів

Наказ підприємства на утримання аліментів:

не потрібен, якщо це примусові аліменти на основі рішення суду. Тоді є документи — виконавчий лист, постанова виконавця. Вони самі собою є наказом і бухгалтер має його виконувати;

потрібен, якщо це добровільні аліменти й працівник написав заяву. За такою заявою, наприклад, аліменти можуть утримуватися більше визначеного судом рівня.

Оподаткування аліментів та їхнє відображення у Додатку 4ДФ

Аліменти не оподатковуються ПДФО чи військовим збором (ВЗ). За пп. 165.1.14 Податкового кодексу України (далі — ПК) такі аліменти не оподатковуються незалежно від їхнього розміру (як обов’язкові, так і добровільні). Так, податківці чітко визначають, що «сума доходу у вигляді аліментів, що виплачується платнику податку згідно з рішенням суду або за добровільним рішенням сторін у сумах, визначених СК, не включається до загального місячного (річного) оподатковуваного доходу, тобто не оподатковується ВЗ» (див.роз’яснення ДПС). Якщо аліменти не включаються до загального місячного (річного) доходу особи, то вони не оподатковуються також і ПДФО.

дохід працівника (зарплата, дохід за ЦПД тощо) показуємо повний, тобто без вирахування аліментів. У графі 6 ставимо ознаку доходу «101» (зарплата) або «102» (виплати за ЦПД);

суму аліментів — показуємо за ознакою доходу «140» (аліменти) та зазначаємо податковий номер одержувача. Однакову ознаку доходу використовуємо при перерахуванні аліментів як самому одержувачу, так і виконавцю. Однак ніяких сум ПДФО/ВЗ у графах 4а, 4, 5а чи 5 утримувати не потрібно. З цього приводу є роз’яснення ДПС 103.25 ЗІР та 103.25 ЗІР.

Оподаткування інших утримань на користь дитини, крім аліментів

Однак звільнення від оподаткування не стосується інших додаткових витрат на дитину, окрім аліментів, які здійснені на користь самої дитини або одержувача аліментів. Так вважає ДПС (лист від 02.11.2020 № 1009/2/99-00-04-05-03-02). Працівник цілком може ще й написати заяву на утримання з його зарплати певної грошової допомоги дитині (на лікування, відпочинок, оздоровлення чи «просто так»). Такий дохід уже потрапляє під оподаткування і ПДФО, і ВЗ з ознакою доходу «127» (інші доходи).

Компенсація судових витрат або витрат на адвоката, якщо суд постановив утримати їх з платника аліментів, — це також не аліменти, тому оподатковуємо їх і ПДФО, і ВЗ та показуємо у Додатку 4ДФ за ознакою «126» (додаткове благо, пп. «г» пп. 164.2.17 ПК). Податковий номер указаємо тієї особи, яка понесла витрати і якій суд постановив їх компенсувати, наприклад матері (одержувача аліментів).

Увага: звільнення від оподаткування стосується лише аліментів і не застосовується щодо інших утримань на користь дитини (одержувача): грошової допомоги чи компенсації судових витрат.

Аліменти 2026 рік: звіт бухгалтера

Звіт щодо суми аліментів подається щомісячно державним або приватним виконавцям за кожним документом. Вимога щодо подання цього звіту роботодавцем міститься в Інструкції № 512/5. Форма цього звіту міститься в Додатку 9 до цієї інструкції (назва — Звіт про здійснені відрахування та виплати Додаток 9). На жаль, цей звіт існує лише у паперовій формі й у електронному вигляді його подати не можна.

Аліменти стягують за виконавчими листами за минулий час у межах 10-річного строку, що передував пред’явленню виконавчого листа до виконання (п. 4 розд. XVI Інструкції № 512/5).

Увага: звіт щодо утриманих аліментів подаємо щомісяця у паперовій формі.

Звіт подається до виконавчої служби. Неподача такого звіту загрожує посадовим особам роботодавця адмінштрафом (ст. 18813 КпАП).

Строк подачі звіту законодавчо невизначений, але він може встановлюватися постановою виконавчої служби, тому треба ще раз детально ознайомитися з виконавчим листом. Якщо цього немає, то просто подайте звіт у першій половині наступного місяця. Достроково його подайте після закінчення строку відповідних виплат або у разі звільнення працівника.

лікарняних (допомога з тимчасової втрати працездатності як за 5 днів, так і за рахунок фонду);

стипендії;

авторських винагород штатних працівників періодичних видань;

компенсація за невикористану відпустку при звільненні (якщо за два та більше років);

доходи від підприємницької діяльності;

з усіх видів грошового забезпечення, інших виплат, які встановлені законодавством, зокрема додаткової винагороди на період воєнного стану (виняток — грошове забезпечення, яке не має постійного характеру) військовослужбовців ЗСУ, інших законно утворених військових формувань Держспецзвʼязку, Держприкордонслужби, поліцейських, осіб рядового і начальницького складу органів і підрозділів внутрішніх справ, Національного антикорупційного бюро, Держбюро розслідувань, БЕБ, служби цивільного захисту та Державної кримінально-виконавчої служби, співробітників Служби судової охорони (уточнений п. 8 Переліку № 146, постанова КМУ від 11.11.2022 № 1263).

Аліменти не утримуються з (див. п. 12 Переліку № 146):

допомоги для догляду за дитиною до досягнення 3-річного віку;

лікарняних у вигляді допомоги у зв’язку тимчасовою непрацездатністю для догляду за хворою дитиною віком до 14 років;

компенсації за невикористану відпустку за один рік;

допомоги на лікування, допомоги на поховання, допомоги малозабезпеченим;

грошового забезпечення військовослужбовців, яке не носить постійного характеру.

До речі, сплата аліментів та розлучення не позбавляють права на податкову соціальну пільгу «на дітей» з ПДФО, оскільки він бере участь в утриманні дитини (пп. 169.1.2 ПК).

Увага: аліменти не позбавляють права на «дитячу» ПСП (кратно кількості дітей).

Утримання аліментів з лікарняних

Щодо утримання аліментів з лікарняних, то тут існує одна проблема: кошти зі спецрахунку, на який надійшли лікарняні, не можна використовувати на інші цілі, ніж виплата лікарняних та сплати пов’язаних з ними ПДФО, ВЗ та ЄСВ. Тобто не можна зі спецрахунку напряму сплатити з лікарняних аліменти.

У такому разі рекомендуємо використати такі рішення:

утримати аліменти з зарплати за місяць, якщо її вистачає;

домовитися з працівником, щоб він вніс аліменти у касу/на рахунок готівкою, а потім уже перерахувати ці кошти;

показати борг за аліментами у звіті за аліментами та утримати потім їх у наступному місяці (однак будьте обережними з обмеженнями, адже утримувати доведеться аліменти одразу за 2 місяці). Звичайно, що про це слід попередити працівника — можливо, йому краще другий варіант — готівкою.

Увага: з лікарняних також утримуємо аліменти, але НЕ зі спецрахунку (!).

Аліменти, як правило, утримуються з зарплати за другу половину місяця, а не з авансу, адже:

лише в кінці місяця відома сума доходу працівника за місяць;

при застосуванні ПСП або виході працівника у відпустку за власний рахунок може бути надмірне утримання аліментів, якщо це зробити за авансу.

Однак законодавчих заборон на утримання аліментів за авансу немає, тому це можна, але небажано.

Якщо утримуються аліменти на двох дітей і більше, і суми зарплати бракує, то тоді утримувати аліменти слід пропорційно сумі, що належить кожному з отримувачів (ч. 2 ст. 46 Закон № 1404). Тобто отримати повинні всі діти, але менше.

Увага:при утриманні аліментів щоразу слідкуємо, аби не вийти за обмеження щодо суми утримань з зарплати за Кодексом законів про працю України (далі – КЗпП).

Однак при утриманні аліментів не слід виходили за обмеження — загальний розмір усіх відрахувань при кожній виплаті зарплати при стягненні аліментів на неповнолітніх дітей не може перевищувати 70% (абз. 3 ст. 128 КЗпП, ст. 70 Закону № 1404), а на повнолітніх — 50% (абз. 2 ст. 128 КЗпП). Особливо обережним слід бути, якщо є ще інші відрахування, окрім аліментів. Цей відсоток (50 або 70%) розраховується з чистої зарплати, тобто за мінусом ПДФО та ВЗ. Якщо з виконанням цього обмеження зарплати не вистачає, то нараховується борг за аліментами.

Бухгалтерський облік утримання й сплати аліментів

Базою нарахування аліментів є сума зарплати за мінусом податків і зборів. Таким чином, якщо аліменти не фіксовані, а встановлені як % від доходу працівника, то вони розраховуються за формулою:

аліменти = (зарплата та прирівняні доходи – ПДФО – військовий збір) × % аліментів

Також пам’ятаємо, що за загальним правилом аліменти з фіксованою сумою підлягають індексації. Для проведення такої індексації бухгалтеру не треба якихось судових рішень, адже індексувати розмір аліментів, визначений судом у твердій грошовій сумі, — це обов’язок визначений в абз. 7 ч. 1 ст. 2, ч. 2 ст. 9 Закону «Про індексацію грошових доходів населення» від 03.07.1991 № 1282 (далі — Закон № 1282). При цьому індексація розміру таких аліментів проводиться за рахунок коштів платника аліментів (див.ст. 5 Закону № 1282).

Усі поштові (банківські) витрати оплачує платник аліментів, тобто бухгалтер має стягувати кошти з нього на оплату послуг банківського чи поштового переказу грошей.

Перерахувати аліменти треба впродовж 3-х днів з дня їхнього утримання з зарплати (ч. 2 ст. 187 СК). Примусові аліменти перераховуються виконавчій службі (рахунок органу державної виконавчої служби або приватного виконавця, ч. 1 ст. 69 Закону № 1404). Одержувачу такі кошти перераховуються виконавцем не пізніше наступного дня (ч. 2 ст. 47 Закон № 1404). Якщо ж аліменти утримуються за добровільною заявою працівника — тоді на рахунок одержувача, який указаний у заяві (або поштовим переказом).

Розрахунок аліментів: приклад

Як розрахувати аліменти із заробітної плати працівника, пояснюємо на прикладах нижче.

ПРИКЛАД: Розрахунок аліментів 2026. Менеджер є платником аліментів 25% від зарплати. Інших утримань немає. За травень 2026 йому було нараховано 8647 грн зарплати та 1000 грн лікарняних. Вважаємо, що ПСП «на дітей» працівник не має. Тоді утримуємо податки:

утримання комісії (за поштовий переказ чи банківські послуги)

661

685

9,29

сплата аліментів одержувачу або виконавчій службі/приватному виконавцю

685

311

1857,05

сплата комісійних послуг за переказ коштів

685

311

9,29

виплачена зарплата працівнику за мінусом податків, аліментів та послуг переказу грошей

661

311

5561,85

*див. числові дані прикладу;

** зверніть увагу, що всю суму утримуємо з зарплати працівника (субрахунок 661 «Розрахунки за заробітною платою»), незважаючи на те, що частина аліментів була порахована й з суми лікарняних. Виплачувати частину аліментів зі спецрахунку, на який надходять лікарняні, не можна (див. про це вище у статті)