АЛГОРИТМ ЗАПОЛНЕНИЯ ОСНОВНОЙ ЧАСТИ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ |

Код строки | Как заполнить |

01 | Для заполнения данного показателя за основу берем Отчет о финансовых результатах (форма №2 или упрощенные формы № 2-м, № 2-мс, используемые субъектами малого предпринимательства). Не забываем только, что декларация заполняется в гривнах без копеек, а отчет о финансовых результатах – в тыс. грн. Итак, используем бухгалтерский учет, который являлся основой для составления Отчета о финансовых результатах (еще до округлений). Добавляем все доходы, получаемые предприятием за период: - чистый доход (выручка) от реализации (стр. 2000 г. формы № 2);

- прочие операционные доходы (стр. 2120 формы № 2);

- доход от участия в капитале (стр. 2120 формы № 2);

- финансовые доходы (стр. 2220 формы № 2);

- прочие доходы (стр. 2240 формы № 2).

О включении этих доходов указывается и в письме ГФС в г. Киеве от 16.03.2016 № 6300/10/26-15-12-05-11. В частности, там упоминается и о доходах от участия в капитале. При использовании упрощенной денежной отчетности для малых компаний берем ряд. 2280 форм № 2-м и 2-мс. Показатель ряд. 01 Налоговая декларация важна тем, что за ним определяется, применяет ли предприятие при расчете объекта налогообложения налоговые разницы или нет (доход более или менее 40 млн грн) |

02 | Используем данные таких строк Отчета о финансовых результатах (до округлений): - ФР для налогообложения (обычный отчет) – из ряд. 2290 формы № 2 (при наличии прибыли), с ряд. 2295 (при наличии ущерба);

- ФР для налогообложения (для малых компаний) – с ряд. 2290 форм № 2-м, 2-мс.

Если ФР – прибыль, то данные записываем с положительным значением, если же убыток – слева ставим знак минус («–») |

03 РИ | Цифру берем с последней строчки Приложения РІ (она может быть как со знаком «+», так и со знаком «–»). Данная строка заполняется только теми предприятиями, которые: - корректируют ФР на налоговые разницы по разделу ІІІ НК (то есть высокодоходники с доходом более 40 млн грн или добровольцы);

- переносят убытки прошлых отчетных периодов (пп. 140.4.2 раздела ІІІ НК, стр. 3.2.4 Приложения РІ). Это могут быть малодоходники. В таком случае еще и подаем Приложение ПП, так как перенос прошлогоднего ущерба рассматривается как налоговая льгота (код «11020301»).

Если нет налоговых разниц, то ставим прочерк (Приложение РІ в таком случае заполнять не нужно) |

03.1* | Касается только тех, кто (1) инвестором со значительными инвестициями и (2) имеет контролируемые операции. Приводится сумма превышения цены, определенной по принципу «вытянутой руки», над договорной (контрактной) стоимостью реализуемых товаров (работ, услуг) по таким операциям |

03.2* | Касается только тех, кто (1) инвестором со значительными инвестициями и (2) имеет контролируемые операции. Приводится сумма превышения договорной (контрактной) стоимости приобретенных товаров (работ, услуг) над ценой, определенной по принципу вытянутой руки, при совершении таких операций |

04* | считаем объект налогообложения: стр. 02 + стр. 03 РІ + строка 03.1 + строка 03.2 |

05 ПЗ | Скорее всего, оставляем пустым, так как данная строка касается немногих предприятий, а именно: - предприятий/организаций ГО лиц с инвалидностью, если они их полной собственностью (п. 142.1 НК);

- Чернобыльской АЭС (п. 142.2 НК);

- предприятий самолетостроения (п. 41 подраздел. 4 Переходных положений НК);

- участников проекта «Укрытие» (п. 142.3 НК);

- занятых в реализации проекта модернизации Бортнической станции очистки сточных вод (пп. «а» – «в» п. 9 подраздела и переходных положений НК).

Для этих предприятий заполняем также Приложение ПЗ с расчетом и указанием основания по применению льготы. Также подаем и «льготное» Приложение ПП |

06 | Рассчитываем налог на прибыль. В общем случае это: (стр. 04 – стр. 05 ПЗ)×0,18. В большинстве случаев совпадает со значением ряд. 04. Исключение – банки, для которых установлена за 2023 год повышенная базовая ставка налога на прибыль в размере 50%, а не 18% (п. 68 подраздела 4 Переходных положений НК). По отчетности за 2024 год ставка налога на прибыль для банков становится 25% (п. 136.11 НК, Закон от 21.11.2023 № 3474-IX, вступивший в силу с 8 декабря 2023 года) |

06.1 КИК | данную строку заполняют те налогоплательщики, которые имеют контролируемые иностранные компании (КИК) |

06.2 МНО | Указываем налог на прибыль, который рассчитан в виде минимального налогового обязательства по приложению МНО. Касается собственников, арендаторов и других пользователей земельных участков сельскохозяйственного назначения (см. пп. 14.1.1142 НК и п. 141.9 НК) |

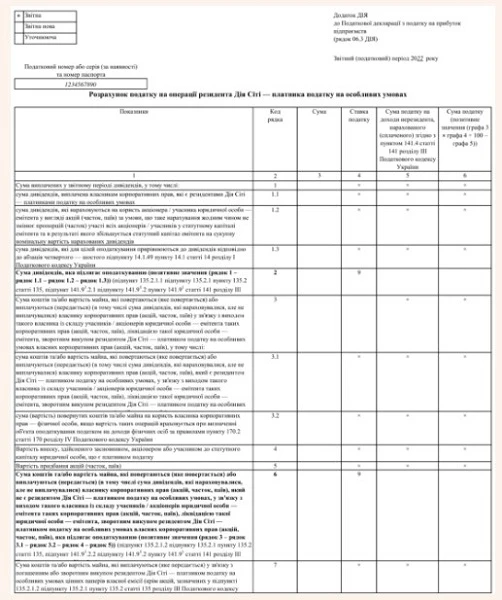

06.3 ДІЯ | указываем налог на прибыль по операциям резидента ДІЯ СІТІ (+, –) |

06.4 | Указываем сумму налога на прибыль с объектов налогообложения, возникающих в контролируемых операциях участников индустриальных парков и инвесторов со значительными инвестициями (п. 142.4 НК, п. 55 подраздел. 4 Переходных положений НК). Считаем так: (ряд. 06.4.1 + ряд. 06.4.2) × 0,18 |

06.4.1 | указываем сумму превышения цены «вытянутой руки» над договорной (контрактной) стоимостью реализуемых товаров (работ, услуг) при осуществлении контролируемых операций предприятия-инвестора со значительными инвестициями (п. 55 подраздел 4 Переходных положений НК) или участника индустриального парка (п. 142.4 НК) |

06.4.2 | указываем сумму превышения договорной (контрактной) стоимости приобретенных товаров (работ, услуг) над ценой «вытянутой руки» при совершении контролируемых операций предприятия-инвестора со значительными инвестициями (п. 55 подраздел 4 Переходных положений НК) или участника индустриального парка (п. 142.4 НК) |

07.1 | Заполняют только страховщики, которые определяют НП них на основе дохода, а не прибыли. Причем по особым ставкам 3% и 0% (п. 141.1 НК, пп. 136.2.1 НК) |

07.2 |

08 |

09 | Заполняют только плательщики НП, занимающиеся деятельностью по выпуску и проведению лотерей. Они платят налог с дохода 30% (п. 48 подраздел. 4 Переходных положений НК) |

09.1 |

09.1.1 |

09.1.2 |

09.2 |

10 |

11 | Заполняют только налогоплательщики, занимающиеся азартными играми. Они платят налог с дохода в 10% (пп. 136.4.1 НК). С 13.08.2020 г. действует Закон «О государственном регулировании деятельности по организации и проведению азартных игр» от 14.07.2020 № 768-IX |

12 |

13 | Заполняют предприятия, занимающиеся букмекерской деятельностью. Налог рассчитывается не по прибыли, а по доходу. Ставка – 18% с дохода (пп. 136.4.2 НК) |

14 |

15 | заполняют только предприятия, занимающиеся азартными играми или букмекерской деятельностью |

16 ЗП | Заполняем, если уплачивали авансовые взносы с НП по дивидендам в прошлых отчетных периодах или уплачивали НП заграницей в странах, с которыми подписаны соглашения об избежания двойного налогообложения. В основе расчета – Приложение ЗП, из которого и берем соответствующую сумму. Она уменьшает начисленный ПП. Приводим ее без знака «–». Если же платили дивиденды в отчетном периоде, то составляем Приложение АВ. Также в декларации за 2023 год Приложение ЗП заполняют те плательщики НП, которые имеют пункты обмена иностранных валют – по авансовым взносам НП по таким пунктам (стр. 16.5 Приложения ЗП) |

17 | Заполняем по формуле, приведенной в эту строку. У большинства предприятий здесь будет разница: ряд. 06 – ряд. 16 ЗП. Страховщики, банки, букмекеры, организаторы азартных игр используют формулу |

18 | Заполняем, если у базового отчетного периода есть квартал. К примеру, при заполнении декларации за 2023 год здесь указываем значение из декларации за 9 месяцев 2023 года (с стр. 17). Для предприятий с базовым годовым отчетным периодом не заполняем. Также в эту строку включаем уточненные показатели при выявлении ошибок предыдущих отчетных периодов (самоуточнение), а также суммы доначисленные налоговиками в результате проверок отчетных периодов |

19 | Вносим конечную сумму налога на прибыль. Она декларируется и подлежит уплате, заносится налоговиками в интегрированную карточку плательщика, поэтому именно эту сумму следует начислить и в бухгалтерском учете (в целых, без копеек). Если базовым отчетным периодом является квартал, то заполнение производим как разность двух верхних строк: ряд. 17 – ряд. 18. Если предприятие с годовым базовым отчетным, то переносим сумму из графы 17 |

20 АВ | Данная строка справочная. Заполняем, если уплачивали авансовый взнос по налогу на прибыль. Также составляем Приложение АВ. Если такого не было – не заполняем. Данные Приложения АВ используем также для заполнения Приложения ЗП, через ряд. 16 ЗП уменьшает прибыль до налогообложения. Сам же ряд. 20 АВ и связанные с ним строки 21-22 уже на налог не влияют |

21 | Заполняем, если базовым отчетным периодом является квартал, а в прошлом отчетном периоде есть сумма авансового взноса по дивидендам (стр. 20 АВ декларации за прошлый отчетный период, для годовой – это 3 квартала) |

22 | Данная строка также справочная. Находим разницу: ряд. 20 АВ – ряд. 21. Заполняют все |

23 НН | Содержит рассчитанную сумму налога на репатриацию (общая ставка 15%), то есть налог на доходы уплачены нерезидентам-юрлицам. Не только в денежной, но и в неденежной форме (формула имеется в пп. 141.4.2 НК). Заполняем, если в отчетном периоде выплата дохода была нерезидентам. Источник данных для заполнения – Приложение ПН |

24 | Заполняем, если базовым отчетным периодом есть квартал. Заносим значение за ряд. 23 ПН по декларации за истекший отчетный период |

25 | Это сумма налога на доходы нерезидентов (налога на репатриацию), подлежащая уплате. Определяем расчетно. Если базовый отчетный период: - квартал – ряд. 23 ПН – ряд. 24;

- год – ряд. 25 = ряд. 23 ПН.

Этот показатель также вносится налоговиками в интегрированную карту плательщика |

26 ОВ | Отражаем сумму авансовых взносов из пунктов обмена иностранных валют, которые должны быть уплачены в отчетном (налоговом) периоде, которые предварительно должны быть посчитаны помесячно в Приложении ОВ (п. 141.13 НК). Однако значения суммы авансовых взносов из графы 4 Приложения ОВ в 2023 году учитываются с понижающим коэффициентом, а именно (п. 641 подразд. 10 Переходных положений НК): - 0,33 – в январе-июне 2023 г.;

- 0,66 – в июле-декабре 2023

|

27 | В крупнодоходчиках (каральщиках) показываем сумму авансовых взносов из пунктов обмена иностранных валют, которая должна быть уплачена в предыдущем отчетном (налоговом) периоде текущего года (кварталы, полугодии, 3-х кварталах). Данную строку можно заполнить только у крупнодоходников, а малодоходники ее не заполняют. |

28 | Считаем сумму авансовых взносов из пунктов обмена иностранных валют, начисленную по результатам последнего отчетного (налогового) периода: ряд. 26 ОВ – ряд. 27. У малодоходников ряд. 28 = ряд. 26 ОВ |

29 | Заносим информацию об исправлении ошибок по определению НП и начисленный самоштраф. Если составляем Приложение ВП, то период, за который исправляется ошибка, указываем в заголовке декларации. Другой способ – составить уточняющую декларацию по налогу на прибыль |

30 |

31 | Отмечаем «самоштрафы» и налоговую пеню за недоплату НП, которые были начислены. Однако при исправлении ошибок «самоштраф» и пеня не начисляются, если ошибка допущена за период с начала военного положения, то есть с 24 февраля 2022 года (пп. 69.1 подраздел. Законом от 13.12.2022 № 2836-IX Также плательщики ПП, которые во время военного положения не имеют возможности выполнять налоговые обязанности, могут получить освобождение от ответственности при условии выполнения ими налоговых обязанностей в течение 6 месяцев после прекращения или отмены военного положения или в течение 60 к. дн. с первого дня месяца, следующего за месяцем восстановления таких возможностей (пп. 69.1 подраздел 10 Переходных положений НК). Однако такую невозможность нужно доказать в установленном порядке |

32 |

33 |

|

34 | Заносим данные об исправлении ошибок по определению налога на доходы нерезидентов и начислению самоштрафа. Если ошибку исправляем через Приложение ВП, то указываем период, за который исправляется ошибка, в заголовке декларации. Другой способ – составить уточняющую декларацию. по налогу на прибыль с соответствующей отметкой |

35 | штрафы и пеня за недоплату налога на прибыль с доходов нерезидентов (налог на репатриацию) |

36 |

37 |

38 | заполняют только плательщики НП, имеющие пункты обмена иностранной валюты при исправлении ошибок |

39 |

40 |

41 |

42 | Заполняют только освобожденные от налогообложения НП, нарушившие условия такого увольнения. Например, предприятия самолетостроения (п. 41 подраздел 4 Переходных положений НК), предприятия ГО лиц с инвалидностью (п. 142.1 НК), ЧАЭС (п. 142.2 НК), предприятия проекта «Укрытие» (п. 142.3 НК) и другие льготники |

43 |

44 |