експерт із податкового обліку Експертус Головбух Цифрового видавництва Експертус, Київ

В Приложении ПП «Информация о суммах налоговых льгот» прибыльщики раскрывают информацию о воспользовавшихся суммах налоговых льгот. Поясним, как вычислить сумму налоговой льготы, как заполнить новое приложение и какие штрафы угрожают за его неподачу

В последний раз Приложение ПП было обновлено приказом Минфина от 20.02.2023 № 101 (далее — Приказ № 101), который вступил в силу 31 марта 2023 года. Изменения в том, что в приложении появились две крайние графы в конце таблицы справа:

графа 7 — для расчета суммы налоговой льготы, использованной не по целевому назначению;

графа 8 — для расчета суммы налоговой, у которой было целевое назначение, но оставшейся неиспользованной на конец отчетного периода. Очевидно, данная графа рассчитывается как разница: графа 6 (сумма налоговой льготы, имеющая целевое назначение) — графа 7 (сумма, использованная не по целевому назначению).

Данные графы по-прежнему существующая графа 6 могут быть заполнены, только если к применяемой налоговой льготе относилось условие целевого использования освобожденных от налогообложения сумм.

Розберемо п’ять ключових змін, пояснимо, як вони впливають на фінрезультат, податкові різниці та контрольовані операції, і на що варто звернути увагу, щоб уникнути помилок і зайвих донарахувань

Льгота — это не обязательно полное освобождение от уплаты налога на прибыль, но и освобождение от налогообложения отдельных операций и любые другие корректировки в расчете налога на прибыль, уменьшающие его. Также Приложение ПП включает еще и льготы по налогу на репатриацию (налога на доходы нерезидентов), который является частью налога на прибыль.

Актуальны на момент составление налоговой декларации налоговые льготы и их коды можно найти в последних двух Справочниках льгот от ГНС. Сегодня это Справочник № 128/1 и Справочник № 128/2, которые обнародовали на сайте ГНС. Именно их следует использовать для декларации.

Основные налоговые льготы, связанные с налогом на прибыль и подачей Приложения ПП, покажем в таблице ниже.

Основание, а также другие связанные приложения к декларации по налогу на прибыль

Код по Справочнику налоговых льгот

«Освобождающие» льготы

полное освобождение от уплаты налога на прибыль (нулевая ставка), например прибыль предприятий общественных организаций лиц с инвалидностью, ЧАЭС, субъекты, связанные с проектом «Укрытие»

ст. 142 та п. 38-1, подразд. 4 Переходных положений НК; расчет в Приложения ПЗ

11020306, 11020361, 11020362, 11020364

освобождение от налогообложения налогом на прибыль доходов от отдельных операций

п. 33, п. 37 подразд. 4 Переходных положений НК, пп. 3.2 ст. 3 НК, пп. 141.6.2 НК, пп. 141.6.1 НК; расчет в Приложении ПЗ

11020310, 11020363, 11020025, 11020303, 11020304

освобождение от налогообложения налогом на прибыль предприятий со значительными инвестициями (на 5 лет — исключение — добыча/обогащение полезных ископаемых), но такая льгота существует временно — до 01.01.2035 года

п. 55 подраздел. 4 Переходных положений НК; расчет в Приложении ПЗ

11020389

освобождение от налогообложения налогом на прибыль прибыли предприятий, осуществляющих исключительно деятельность по производству электродвигателей, литий-ионных (литий-полимерных) аккумуляторов, устройств для литий-ионных (литий-полимерных) аккумуляторов, предназначенных для транспортных средств, оснащенных исключительно электрическими двигателями (одним или несколькими самоходных/несамоходных трамвайных вагонов и вагонов метро, транспортных средств, оснащенных двигателями внутреннего сгорания

п. 56 подраздел. 4 Переходных положений ПК; расчет в Приложении ПЗ

уменьшение финансового результата предприятием-правопреемником в ущерб реорганизуемому субъекту

пп. 140.4.5 НК; расчет в Приложении РІ

11020384

уменьшение финансового результата на сумму бюджетных грантов, полученных и включенных в состав доходов отчетного периода в соответствии с НП(С)БУ/МСФО

пп. 140.4.8 НК

11020388

временно, на период до прекращения или отмены военного положения на территории Украины не производится увеличение финансового результата по пп. 140.5.9 НК (это налоговая разница на увеличение перечислений неприбыльным организациям свыше 4% прибыли в прошлом году), если суммы средств средства направлены на специальные средства индивидуальной защиты (каски, бронежилеты), технические средства наблюдения, лекарственные средства и медицинские изделия, средства личной гигиены, продукты питания, вещевое обеспечение) — в частности для ВСУ, СБУ, внешней разведки, пограничной службы, ГСЧС и т.д.

п. 69.6 подразд. 10 Переходных положений НК

11020399

Уменьшение ставки налогообложения налогом на прибыль, в т.ч. снижение ставки налога на доходы нерезидентов (налог на репатриацию)

уменьшение ставки налога на репатриацию, в т.ч. по международным договорам

уменьшение налога на прибыль полученного из иностранных источников на сумму налогов, уплаченных за границей (налог на капитал, налог на имущество, налог на прирост капитала, налог на реализацию и др.)

Підприємство придбало обладнання за програмою «Доступні кредити 5-7-9%». У результаті виникло від’ємне значення ПДВ. Чи має право підприємство на бюджетне відшкодування ПДВ, якщо кредит ще не погасили?

Приложение ПП заполняем и подаем только, если льготой воспользовались, то есть за отчетный период (квартал, год) получили прибыль и уменьшили ее в убытки прошлых лет (см. разъяснение ГНС в Одесской области). При убыточной декларации подавать Приложение ПП, таким образом, не требуется;

если плательщик-квартальщик в следующих кварталах получает убыток, но в прошлых кварталах была прибыль и он воспользовался льготой, то он должен все равно представлять Приложение ПП и в этих последующих кварталах и продублировать в нем сумму льготы по предварительной декларации (см. пример 1).

Пример 1 (в одном периоде прибыль, в другом — убыток). Пусть 100 тыс. грн прибыли было получено по результатам первого полугодия 2024 года и было уменьшено на 80 тыс. убытков прошлых лет. Сумма льготы = 80 000×0,18 = 14400 грн. В бюджет уплачено только 3600 грн. налога (=(100000 — 80000)×0,18). Однако в декларации за 9 месяцев был получен ущерб. Все равно подаем Приложение ПП, в которое переносим все из предыдущей декларации, то есть за первое полугодие. Льгота — это потеря бюджета. Декларация накапливалась, поэтому за 9 месяцев 2024 бюджет государства все же потерял 14400 грн.

Алгоритм заполнения приложения ПП к декларации на прибыль

Никаких инструкций по заполнению Приложения ПП налоговики не выдали. Однако заполнять его можно аналогично бывшему Отчету о суммах налоговых льгот, так как он повторяет его форму. Хотя если Приложение ПП заполняется через пользование льготой «уменьшение финансового результата в убытки прошлых лет» (код 11020301), то можно еще воспользоваться разъяснениями ГНС в Одесской области и в ОИР.

Заполнение производим в гривнах без копеек и нарастающим итогом с начала года. В ситуации, если льгот несколько (несколько кодов), то расчет ведется для каждой льготы в отдельности, то есть работает формула «количество строк = количеству льгот (отдельных кодов льготы)».

Код льгот по каждому виду налоговых льгот согласно справочнику льгот (графа 1)

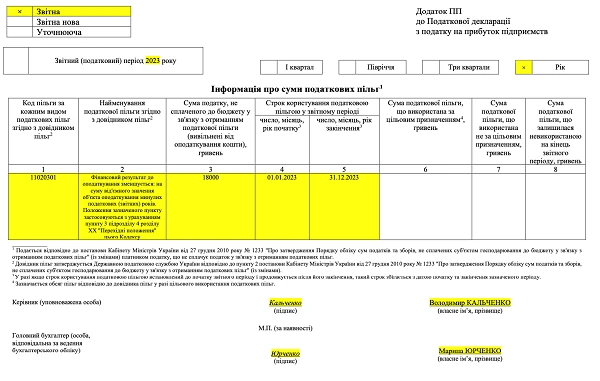

Указывается код льготы по Справочникам льгот от ГНС. Например, льгота на уменьшение прибыли в убытки прошлых лет имеет код 11020301, который можно найти в Справочнике № 128/2. Льготы без кода быть не может (!). Справочники исчерпывающие — там есть все льготы

Наименование налоговой льготы согласно справочнику (графа 2)

Наименование берем из тех же справочников льгот

Сумма налога, не уплаченного в бюджет в связи с получением налоговой льготы (освобожденные от налогообложения средства), грн (графа 3)

Приводится рассчитанная сумма льгот. Заполнять нужно нарастающим итогом с начала года, например, за полугоде считаем общий объем льготы, которой воспользовались с 1 января

Срок пользования налоговыми льготами в отчетном периоде:

Если дата начала и дата конца использования льготой выходят за пределы отчетного периода, то проставляется дата начала и конца отчетного периода.

К примеру, для декларации за полугодие — 01.01.2025 и 30.06.2025 соответственно.

Когда льгота обусловлена международным договором об избежании двойного налогообложения, датой начала/окончания пользования ею в отчетном периоде налоговики считают дату, когда выплатили доход нерезиденту. последний раз. Независимо от того, выплачиваете ли доход нерезиденту в следующих отчетных периодах текущего года, в Приложении ПП отражайте налоговую льготу, которую применили в предыдущем отчетном периоде текущего года (ОИР, категория 102.16)

число, месяц, год начала (графа 4)

число, месяц, год окончания (графа 5)

Сумма налоговой льготы, использованной по целевому назначению, грн (графа 6)

Заполнять следует только тем субъектам хозяйствования, для которых законодательством установлено целевое использование льгот. В Справочнике льгот в графе 8 указан признак целевого назначения льготы: 0 — целевое назначение отсутствует; 1 — целевое назначение имеется. Здесь указываем суммы целевого использования, если оно было

Сумма налоговой льготы, которая использована не по целевому назначению, грн (графа 7)

Вносим сумму налоговой льготы из прошлой графы, которая была использована не по целевому назначению

Сумма налоговой льготы, оставшейся неиспользованной на конец отчетного периода, грн (графа 8)

Находим как разницу между предыдущими двумя графами, т.е.

Общая логика расчета — нужно определить, сколько бюджет недополучил из-за использования льготы. Сделать это можно разными путями, в частности определить суммуналога на прибыль без льготы и сумму налога на прибыль с льготой и найти разницу. Можно воспользоваться и другой логикой расчета, например, если ставка налога на прибыль 18%, то есть «быстрые» формулы, приведенные в таблице ниже.

(доходы начислены нерезидентам) × 0,15, где 0,15 — это ставка налога на репатриацию

перенос прошлогоднего ущерба по операциям с ценными бумагами (ЦБ) и отрицательных результатов переоценки ЦБ

(отрицательное значение финансового результата по операциям по ЦБ предыдущего отчетного года + отрицательный общий результат переоценки ЦБ, не учтенный в предыдущих налоговых периодах)* × 0,18

применение пониженной ставки 5% для налога на репатриацию (проценты по ссудам, финансовые кредиты)

Напоследок приводим заполненное Приложение ПП для наиболее распространенной льготы по налогу на прибыль.

Пример 2 (уменьшение прибыли в убытки прошлых лет). Составляется декларация за 2024 год. Получена прибыль в 500 тыс. грн. Сумма ущерба прошлых лет — 100 тыс. грн. Решено снизить прибыль на 100 тыс. грн и заполнено для этого Приложение РІ. Таким образом, сумма налоговой льготы = 100 000×0,18 = 18000 грн. Эту цифру следует перенести в Приложение ПП.

В декларациях за I квартал и полугодие льготой не воспользовались. Если бы в прошлых кварталах была льгота, нужно было бы добавить. К примеру, если бы за I квартал была льгота 7 тыс. грн, то за 9 месяцев нужно было бы уже указать 25000 грн (= 18000 + 7000). Приложение ПП — накапливаемое, как и вся декларация по налогу на прибыль.

Обратите внимание, что крупные налогоплательщики имеют право уменьшать финансовый результат до налогообложения налогового (отчетного) периода не более 50% непогашенной суммы отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет (пп. 140.4.4 НК, начиная с 2022 года).

Несмотря на то, что Приложение ПП не влияет на расчет суммы налога на прибыль, за его неподачу, могут оштрафовать (так же, как и за непредставление других приложений, например Приложения ФЗ). Все без исключения приложения являются неотъемлемой частью Декларации о прибыли. Поэтому непредставление приложения налоговики могут приравнять к непредставлению Декларации по прибыли. За это оштрафуют так:

на 340 грн — за первое непредставление;

1020 грн — за каждое повторное непредставление в течение года (п. 120.1 НК).

Плательщики, не имеющие возможности выполнять свои налоговые обязанности в период действия военного положения, освобождаются от этого штрафа. Условие — подать Декларацию в течение шести месяцев после прекращения или отмены военного положения в Украине (абз. 1 пп. 69.1 разд. 10 разд. ХХ НК).