незалежний експерт із трудового законодавства, Слов'янськ

Как исправить ошибки в Приложении 4ДФ к Налоговому расчету (Объединенный отчет по ЕСВ и НДФЛ/ВС)? Разбираем как общие правила, так и отдельные примеры исправления ошибок в Приложении 4ДФ

В общих вопросах исправления ошибок и заполнения Приложения 4ДФ следует руководствоваться тем же Порядком заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденный приказом Минфина от 13.01.2015 № 4 (далее — Порядок № 4).

Сами же правила — в зависимости от выбранного способа исправления ошибок см. далее.

Можно выделить два варианта исправления ошибок в Налоговом расчете:

через Налоговый расчет «Отчетный новый» или «Уточняющий» (см. примеры 1-4). Это наиболее универсальный способ, подходящий практически ко всем ситуациям;

через текущий Налоговый расчет (см. пример 5). Однако этот вариант ограничивается ситуацией перерасчета НДФЛ — как добровольного, так и обязательного, например, перерасчет НДФЛ в конце года. Применение такого способа исправления ошибок позволяет избежать штрафов (п. 119.1 Налогового кодекса Украины, далее — НК).

Рассмотрим каждый из вариантов вместе с примерами, приведенными в конце консультации.

Случаи применения Приложения 4ДФ «Отчетный новый» и «Уточняющий»

В таблицах далее приведены подходы исправления ошибок, сгруппированных в зависимости от того, в какой срок подается корректирующий Налоговый расчет:

до истечения срока отчетности — «Отчетный новый». В заголовке Приложения 4ДФ «Отчетный новый» указываются: отчетный год, квартал и месяц, за который отчитывается;

по истечении окончательного срока отчета — «Уточняющий». В заглавной части Приложения 4ДФ «Уточняющий» указываются: год, квартал и месяц корректируемого периода.

Данные варианты рассматриваются вместе, поскольку способ исправления ошибок как для Налогового расчета «Отчетный новый», так и «Уточняющий» — одинаков. Это отличает исправление ошибок в Приложении 4ДФ от такового в Приложении Д1.

Как в Приложении 4ДФ «Отчетный новый», так и «Уточняющий» информация приводится только по уточняемым строкам.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

Исправление ошибок через подачу Приложений 4ДФ «Отчетный новый» или «Уточняющий»

В отличие от Приложения Д1 в Приложении 4ДФ обоих типов, как «Отчетный новый», так и «Уточняющий», используется одинаковый способ исправления и расчетных, и нерасчетных ошибок. Различия между этими двумя типами ошибок таковы:

расчетные (суммовые) ошибки — это ошибки в цифрах (суммах) начисленного и выплаченного дохода, начисленных и перечисленных НДФЛ и ВС, а также в суммах доходов в виде процентов, выигрышей (призов) и их налогообложения НДФЛ и ВС. Понятно, что такие ошибки штрафоопасны. На рисунке ниже поля с такими ошибками выделены розовым;

нерасчетные (несуммовые) ошибки — это ошибки, никак не влияющие на суммы НДФЛ или ВС. На рисунке ниже такие ошибки выделены зелёным.

Последние, нерасчетные ошибки можно разделить также на:

табличные ошибки в таких показателях раздела I, как налоговый номер, признаки дохода и НСЛ, дате принятия и увольнения с работы. Добавим, что ошибка в налоговом номере грозит штрафом. Однако если ее исправить самостоятельно или в течение 30 к. дней после получения сообщения об ошибке от налоговиков — штрафа не будет (п. 119.3 НК);

нетабличные ошибки по данным, которые размещаются вверху над таблицей с разделом I, а именно: неправильный код Классификатора территориальных единиц (стр. 032), неправильное количество данных по работающим (стр. 04 — по трудовым контрактам, ряд. 05 — по ГПД). Такие ошибки вряд ли угрожают штрафом. Исправлять их или нет — решение по бухгалтеру.

Поля Приложения 4ДФ, где можно видеть расчетные и нерасчетные ошибки, приведены на рисунке ниже. Относительно серого цвета — так отмечены поля Приложения 4ДФ, предназначенные для исправления ошибок.

Ниже приведены правила корректировки для ситуации подачи Налоговых расчетов типов «Отчетный новый» и «Уточняющий».Как заполнить основную часть Налогового расчета и Приложения 4ДФ см. далее в общем объяснении примеров исправления ошибок.

ПРАВИЛА ИСПРАВЛЕНИЯ ОШИБОК В ПРИЛОЖЕНИИ 4ДФ НАЛОГОВОГО РАСЧЕТА «ОТЧЕТНЫЙ НОВЫЙ» или «УТОЧНЯЮЩИЙ»

Разновидность ошибки в строке Приложения 4ДФ

Способ исправления*

Как исправить

В разделе I (расчетные и нерасчетные табличные ошибки)

ошибочная (лишняя) строка (с ошибкой или без, но ненужная)

«1»/«0»

извлекается ошибочная — заполняется такая же строка, то есть повторяются все данные в ней, которые были в Приложении 4ДФ Налогового расчета типа «Отчетный»/«Уточняющий», но в колонке (графе) 10 ставится код признака «1», что означает извлечение строки (этот способ чаще используется в комбинации с добавлением строки, см. примеры 2-4).

пропущенная строка с нужными данными

«1»/«0»

создается новая строка — заполняется строка с нужными данными, которой не хватает в Приложении 4ДФ Налогового расчета типа «Отчетная»/«Уточняющая», а в колонке (графе) 10 ставится код признака «0», что означает ввод новой строки (см. пример 1)

строка, содержащая ошибку - расчетную или нерасчетную

«1»/«0»

создается несколько строк (см. примеры 2-4):

первый — на исключение. Заполняется строка, в которой повторяются все данные, содержащиеся в ошибочной строке Приложения 4ДФ Налогового расчета типа «Отчетный»/«Уточняющий», а в колонке (графе) 10 ставится код признака «1». Никаких «минусов» при этом в данных ставить не следует;

второй (третий и т.д.) — в добавление. Заполняется строка с правильными данными, а в колонке (графе) 10 ставится код признака «0», что означает ввод новой строки

В разделе II (табличные расчетные ошибки)

относительно процентов

корректирующий

используются две строки раздела II:

первый — в добавление. Заполняется строка «Налогообложение процентов», где показываются правильные данные;

второй — на исключение. Заполняется строка «Налогообложение процентов — исключение», где повторяются неправильные исключаемые данные

относительно выигрышей (призов) в лотерею

корректирующий

используются две строки раздела II:

первый — в добавление. Заполняется строка «Обложение выигрышей (призов) в лотерею», где показываются правильные данные;

второй — на исключение. Заполняется строка «Налогообложение выигрышей (призов) в лотерею — исключение», где повторяются неправильные изымаемые данные

по военному сбору (который был начислен до 2021 года в старом отчете по форме 1ДФ)

корректирующий

используются две строки раздела II:

первый — в добавление. Заполняется строка «Военный сбор», где отображаются правильные данные;

второй — на исключение. Заполняется строка «Военный сбор — исключение», где повторяются неправильные изымаемые данные.

При этом показатели в колонках (графах) 5а и 5 раздела I не заполняются

Нетабличные нерасчетные ошибки

ошибка в нетабличных данных

«1»/«0»

Какого-либо специального порядка исправления для такого типа ошибок не предусмотрено — это значит, что нельзя корректно исправить ошибку только в таком нетабличном поле, не трогая других данных Приложения 4ДФ. Однако налоговики указывают на возможность исправить ошибку в нетабличных данных одновременно с исправлением других ошибок через Приложение 4ДФ «Отчетный новый»/«Уточняющий» — для этого просто нужно в исправительном приложении указать правильные данные (разъяснение ГНС 103.25 ОИР).

Если других ошибок в Приложении 4ДФ нет, чтобы исправить ситуацию, следует подать два уточняющих отчета:

в первом — повторяются все табличные строки ошибочного Приложения 4ДФ — на исключение. В колонке (графе) 10 таких строк ставится код признака «1»;

во втором — повторяются те же данные из табличных строк ошибочного Приложения 4ДФ — на включение. В прилагаемой колонке (графе) 10 таких строк ставится код признака «0»;

Нетабличные данные вносим правильно.

Как следствие, показатели табличной части не изменяются, а нетабличной — обновляются на правильные.

* по сути, и в разделе I, и в разделе II Приложения 4ДФ применяется корректирующий способ, когда неправильные данные повторяются в строке на извлечение («—»), а правильные данные записываются в строке на добавление («+»). Различие лишь в том, что в разделе I используются стандартные строки, но с проставлением признаков корректировки в последней колонке (графе). При этом никаких «минусов» перед числами на исключение не ставятся в обеих разделах.

Исправление сумм доходов прошедших периодов при подаче текущего Налогового расчета

Есть возможность внести правки в прошлые месяцы через текущее Приложение 4ДФ, то есть в Налоговом расчете типа «Отчетное». Это возможно только с соблюдением следующих условий:

ошибка расчетная и связанная с неправильным расчетом НДФЛ. Например, ввиду того, что не хватало конечных данных по больничным, отпускным и т.п. и неправильно была применена НСЛ;

исправляемые приложения 4ДФ совпадают с данными бухгалтерского учета.

То есть ситуация не является в прямом смысле ошибкой бухгалтера — это, скорее, вынужденная ситуация, обусловленная отсутствием всех данных и документов в момент начисления зарплаты в прошлом месяце. Например, после распределения больничных или отпускных оказалось, что к доходу нужно было применить НСЛ или, наоборот, не нужно.

Выходит, что этот способ не подходит:

если ошибка есть следствие расхождения данных Приложения 4ДФ прошлых месяцев с данными бухгалтерского учета за следующие месяцы;

для исправления ошибок в суммах доходов;

для исправления ошибок в суммах ВС.

Тогда составляется Налоговый расчет «Отчетный новый» или «Уточняющий» с использованием описанного ранее способа исправления ошибок «1»/«0», ведь разногласия уже нельзя списать на результат перерасчета НДФЛ.

Результат такого перерасчета отражается в Приложении 4ДФ за месяц, в котором такой перерасчет был фактически осуществлен. При этом какие-либо отдельные строки или способы исправления таких ошибок не предусмотрены. Поэтому ошибка исправляется следующим образом (по разъяснению ГНС 103.25 ОИР, см. пример 5):

в колонках (графах) 4а и 4 ставится сумма НДФЛ с учетом суммы недоплаты или переплаты. То есть, если в результате перерасчета НДФЛ уменьшается — на эту разницу уменьшается текущий НДФЛ, а если увеличился — на разницу, наоборот, увеличивается текущий НДФЛ. Если суммы НДФЛ в одном месяце не хватает, можно использовать следующий. Однако при удержании дополнительных сумм НДФЛ следует помнить ограничения по общим суммам удержаний из зарплаты по ч. 1 ст. 128 КЗоТ.

Показуйте лікарняні в Додатку Д1 до Об’єднаної звітності з окремим кодами застрахованих осіб. Розподіляйте за місяці, за які їх нарахували. У Додатку 4ДФ суми лікарняних не виокремлюйте. Експерт нагадав основні правила, за якими слід звітувати про суми лікарняних у зарплатній звітності

Примеры исправления ошибок в Приложении 4ДФ «Отчетный новый» или «Уточняющий»

Крайняя дата отчетности во всех примерах 1-4 за март 2026 (20, апреля 2026) еще не наступила, поэтому решено было подать Налоговый расчет и Приложение 4ДФ к нему «Отчетный новый», месяц «3», год «2026».

Если ошибки обнаружены после 20 апреля 2026, то подается уже Налоговый расчет с Приложением 4ДФ «Уточняющий» — все то же, как и в приложении «Отчетный новый», кроме соответствующей отметки в правом верхнем углу.

Внимание: расчетные и нерасчетные ошибки в Приложении 4ДФ «Отчетный новый» или «Уточняющий» исправляются одним способом с помощью кодов в графе 10:

извлечение строки — код признака «1»;

ввод (сложение) строки — код признака «0».

Обратите внимание еще и на следующие особенности (правила) заполнения таких типов Налоговых расчетов и Приложений 4ДФ:

в начальных реквизитах Налогового расчета производится отметка в строке 064;

в Приложении 4ДФ заполняются только те строки, которые используются для исправления ошибочных данных. Правильные строчки повторять не надо;

не заполняется итоговая строка «Всего» (графы 3а, 3, 4а, 5а и 5 раздела I) в Приложениях 4ДФ «Отчетная новая» и «Уточняющая», когда вводятся/изымаются строки (разъяснение ГНС 103.25 ОИР). Это логично, ведь после исправления ошибки сумма будет изменяться в том исправляемом приложении, то есть в Приложении 4ДФ «Отчетный». Однако корректировка строки «Всего» в таком приложении с ошибкой не предусмотрена;

правильно нумеруются сами Налоговые расчеты;

других приложений, если там нет ошибки, не подается. Однако вполне возможна ситуация, что ошибка затронула и Приложение Д1 — тогда заполняется и подается оно. К примеру, забыли доход вновь принятого работника повсюду — тогда раздел I основной части, Приложение Д1, Приложение 4ДФ.

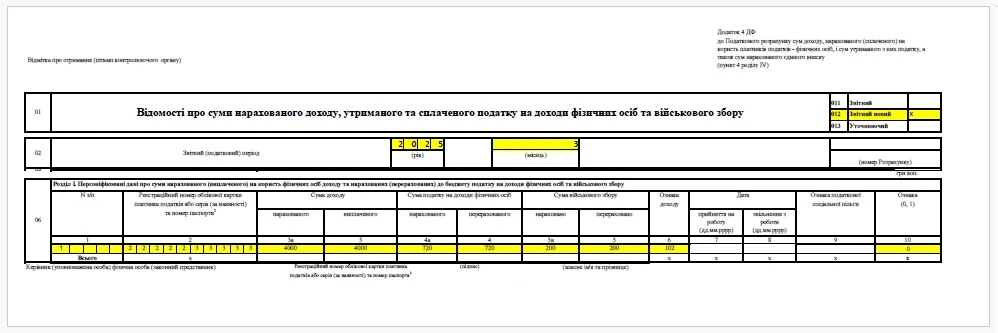

Пример 1 (пропустил доход работника). После подачи Налогового расчета и Приложения 4ДФ к нему за март 2026 обнаружили следующую ошибку:

в марте 2025 года работнику была начислена и выплачена зарплата 8647 грн (НДФЛ — 1556,46 грн, ВС — 432,35 грн), а также вознаграждение за ГПД в сумме 4000 грн (НДФЛ — 720 грн, ВС — 200 грн). Однако вознаграждение за ГПД показать в Приложении 4ДФ забыли.

Этот вид ошибки — это пропущенная строка. Очевидно, что это расчетная ошибка, потому что она влияет на доход, НДФЛ и ВС в Налоговом расчете. Следовательно, используется строка для добавления данных с признаком «0» в графе 10.

Пример исправления ошибки в Приложении 4ДФ «Отчетный новый» (сложение строки)

Пример 2 (лишний код признака НСЛ). После подачи Налогового расчета и Приложения 4ДФ к нему за март 2026 года обнаружили следующую ошибку:

работнице была начислена и выплачена зарплата 8647 грн (НДФЛ — 1556,46 грн, ВС — 432,35 грн). Налоги были начислены правильно, но ошибочно указали признак НСЛ «на детей» — «04».

Этот вид ошибки — это ошибочные данные в строке. Очевидно, что это нерасчетная ошибка, поскольку она не влияет на доходы, НДФЛ и ВС в Налоговом расчете. Следовательно, используется одна строка для извлечения данных с признаком «1» в графе 10, а другая — для добавления данных с признаком «0».

Пример исправления ошибки в Приложении 4ДФ «Отчетный новый» (замена данных строки)

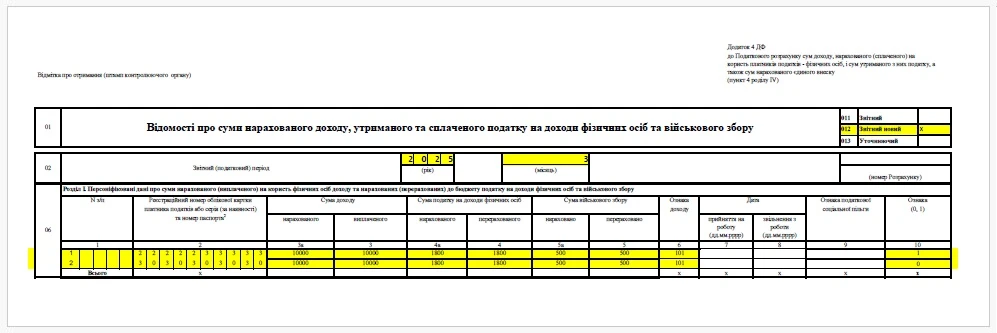

Пример 3 (неверный налоговый номер). После подачи Налогового расчета и Приложения 4ДФ к нему за март 2026 года обнаружили следующую ошибку:

в марте 2026 года работнику была начислена и выплачена зарплата 10000 грн (НДФЛ — 1800 грн, ВС — 500 грн). Налоги были начислены верно, но указали налоговый номер другого работника.

Этот вид ошибки — это ошибочные данные в строке. Очевидно, что это нерасчетная ошибка, потому что она не влияет на доход, НДФЛ и ВС в Налоговом расчете. Следовательно, используется одна строка для извлечения данных с признаком «1» в графе 10, а другая — для добавления данных с признаком «0». Последней строкой вводится правильный налоговый номер — «3030303030». Пример заполненного Приложения 4ДФ приведен ниже.

Пример исправления ошибки в Приложении 4ДФ «Отчетный новый» (замена данных строки)

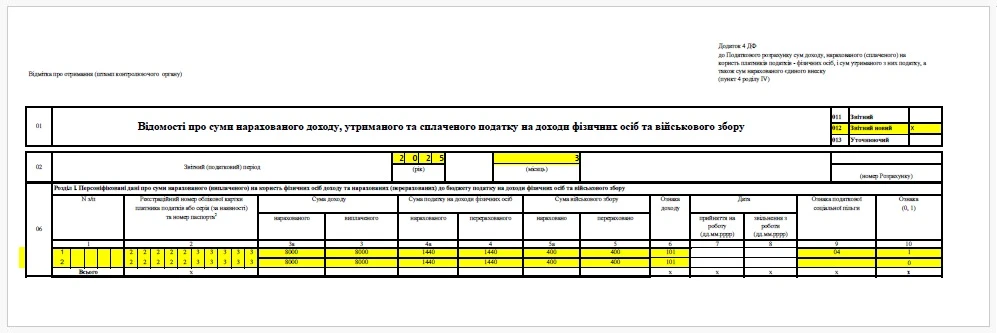

Пример 4 (вознаграждение за ГПД показали как зарплату). После подачи Налогового расчета и Приложения 4ДФ к нему за мае 2026 обнаружили следующую ошибку:

в марте 2026 года работнику была начислена и выплачена зарплата 9000 грн (НДФЛ — 1620 грн, ВС — 450 грн), а также вознаграждение за ГПД в сумме 4000 грн (НДФЛ — 720 грн, ВС — 200 грн). Однако вознаграждение за ГПД показать в Приложении 4ДФ выделить забыли и показали вместе с зарплатой с признаком дохода «101» (всего 13000 грн, НДФЛ — 2340 грн, ВС — 650 грн).

Этот вид ошибки — это сочетание ошибочных данных в строке и пропущенной строке. Очевидно, что это расчетная ошибка, поскольку она влияет на доход, НДФЛ и ВС в Налоговом расчете в разрезе признаков дохода, хотя и не влияет на общие суммы. Следовательно, используется одна строка на извлечение данных с признаком «1» в графе 10, а две другие — на добавление данных с признаком «0», которыми заново вводится зарплата и прибавляется вознаграждение за ГПД. Ошибку обнаружили после предельного срока предоставления отчетности, поэтому приводим уточняющий отчет. Пример заполненного Приложения 4ДФ приведен ниже.

Пример исправления ошибки в Приложении 4ДФ «Отчетный новый» (замена данных строки)

Исправление ошибок через текущее Приложение 4ДФ (перерасчет НДФЛ)

Внимание: исправление ошибок через текущий Налоговый расчет используется только для перечисления НДФЛ.

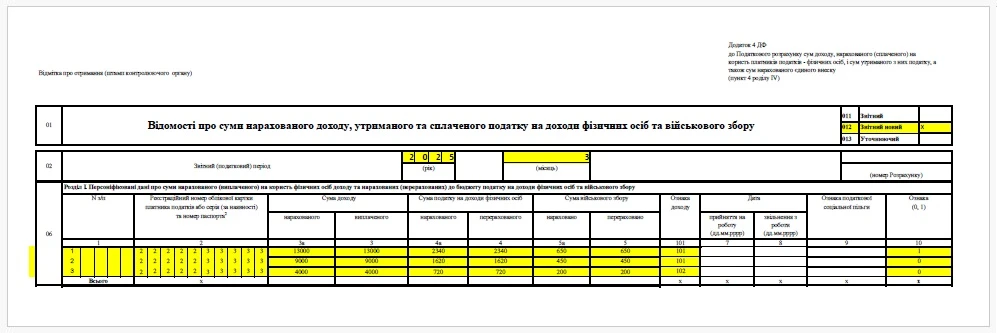

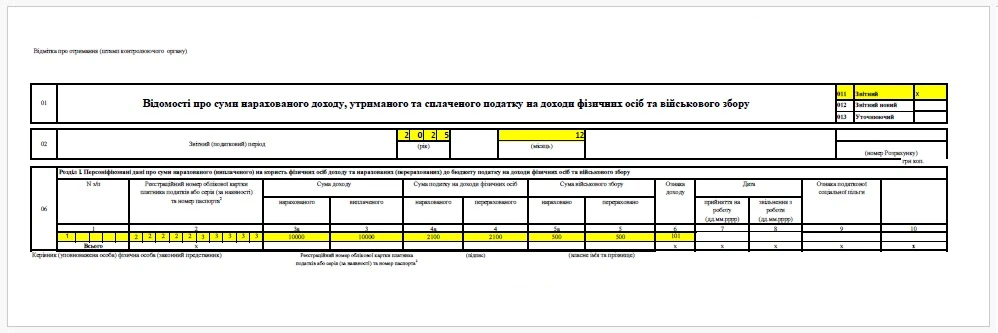

Пример 5 («Уточняющий», перерасчет за год). При составлении Налогового расчета за декабрь 2026 года:

в декабре 2026 года работнику была начислена и выплачена зарплата 10000 грн (НДФЛ — 1800 грн, ВС — 500 грн). Однако по результатам годового перерасчета НДФЛ нужно увеличить на 300 грн.

Пример заполненного Приложения 4ДФ «Отчетный» приведен ниже. В этом примере из НДФЛ в графах 4а и 4 вместо 1800 грн показано 2100 грн (= 1800 + 300). Однако на удержание из зарплаты могут быть ограничения.

Относительно строки «Всего» — в этой ситуации она заполняется, как обычно, потому что это Приложение 4ДФ «Отчетный», а не «Отчетный новый» или «Уточняющий».

Пример исправления ошибки в Приложении 4ДФ «Отчетный» (годовой перерасчет НДФЛ)

Как быть с исправлением ошибок в Налоговых расчетах, составленных до 2021 года

Такие ошибки можно исправить. Речь идет об ошибках в прежней форме 1ДФ, существовавшей до 1 января 2021 года. Ошибки можно исправлять в 1095 к. дней с окончания отчетной даты плюс период с 18.03.2020 по 01.08.2023, поэтому для 2026 года это все еще актуально, ведь течение этого срока приостанавливалось на время карантина и военного положения (до 1 августа 2023 года).

При необходимости исправления таких ошибок производится по действующей форме Налогового расчета. Для этого составляется Налоговый расчет с типом Уточняющий и Приложение 4ДФ к нему. Дальше все стандартно:

для исправления расчетных и нерасчетных ошибок в разделе I используется способ «1»/«0»;

для исправления расчетных ошибок по военному сбору в разделе II — корректирующий способ, ранее описанный в таблице со способами исправления ошибок (см. выше).

В любом случае Налоговый расчет для исправления прошлых ошибок подается по форме, действующей на момент такого представления (см. пп. «9» п. 9 раздела V Порядка № 4). Относительно ВС, то корректировку по признакам «1»/«0» с использованием данных граф 5а и 5 относительно таких ошибок провести нельзя, поскольку до 2021 года ВС не был персонифицирован — он начислялся общей суммой в разделе II прежней формы 1ДФ. Именно для исправления таких ошибок в текущей форме Приложения 4ДФ в разделе II сделали две строки для ВС. Если же ошибка в ВС произошла после 1 января 2021, то исправляется через использование способа «1»/«0» и внесение правильных данных в графы 5а и 5.