експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

В консультации – о субаренде помещения, образце договора субаренды помещения, а также особенностях заключения таких договоров, заполнении формы 20-ОПП для субарендодателя и субарендаря, а также бухгалтерские проводки для обеих сторон

Субаренда (другое название — поднаем) — это передача арендатором объекта, который он арендовал (нанял), в пользование или владение другому лицу. Независимо от названия заключенного договора (договор аренды, договор субаренды, договор найма, договор поднайма) суть отношений, которые возникают за ним не меняется, — это субаренда (поднаем), что регулируется статьей 774 Гражданского кодекса Украины (далее — ГК).

В результате участниками всех этих операций являются:

арендодатель (далее — лицо 1);

арендатор и он же субарендодатель (далее — лицо 2);

субарендатор (далее — лицо 3). Он арендатор по отношению к лицу 2.

Лицо 3 также может передать объект в субаренду другому субъекту. Как следствие, имеем многоуровневую аренду, где первичным договором является соглашение между лицом 1 и 2, которое будет влиять на все договоры поднайма.

Часто операции субаренды проводятся именно со зданиями, помещениями. Экономическая целесообразность таких операций различна:

лицо 2 арендует поровну по низкой цене, потому может получить выгоду от сдачи таких помещений в субаренду;

лицо 2 наняло слишкомбольшое помещение или деятельность сократилась. Как следствие, есть лишние площади, которые сейчас не нужны, а вносить изменения в существующий договор аренды лицо 2 считает нецелесообразным или изменений не хочет лицо 1. За счет субаренды лицо 2 получает компенсацию арендных платежей перед лицом 1, а также коммунальных услуг и т. п;

лицо 2 решил оптимизировать свою деятельность и обойтись меньшими площадями. По сути, это разновидность предыдущей ситуации;

лицо 3 по тем или иным причинам не имеет возможности напрямую взять в аренду данное помещение и нужно посредник — лицо 2;

Договоры субаренды (поднайма) ограниченные и подчиненные основному договору аренды. Права по договорам субаренды не могут быть больше тех, которые возникают по основному договору. Правила договоров субаренды такие:

сдать объект, например квартиру или другое жилое или нежилое помещение, нельзя без предварительного разрешения основного арендодателя, то есть лица 1 (ч. 1 ст. 774 ГК). Основной договор аренды может вообще запрещать субаренду — отметить такое условие является правом арендодателя. Следовательно, при заключении договора субаренды необходимо ознакомиться с основным договором аренды — как субарендатору, так и субарендодателю, чтобы не нарушить его условия;

согласие основного арендодателя должно быть письменное, так как основной договор — договор аренды — заключается в письменной форме;

срок договора субаренды не может превышать срок аренды по основному договору (ч. 2. ст. 774 ГК);

субарендатор (лицо 3) не несет никакой ответственности перед первичным арендодателем (лицом 1), так как напрямую никакими договорными отношениями относительно объекта аренды с ним не связан. За все, что произойдет с объектом перед его собственником (лицом 1) отвечает первичный арендатор (лицо 2);

прекращение основного договора аренды, например признание в судебном порядке его недействительным, влечет за собой и прекращение договора субаренды. Это свидетельство подчиненности договоров. Как пример можно привести постановление ВСУ от 23.01.2018 № 920/1008/16 и постановление ВСУ от 16.03.2018 по делу № 910/17082/17. Это независимо от того, было ли данное условие указано в самом договоре субаренды. Суборендарь (лицо 3) должен учитывать такой риск и знать, кто выступает первым арендодателем (лицом 1);

существенными условиями договора субаренды являются такие же, как и для договоре аренды: объект субаренды, срок действия субаренды, плата за субаренду;

может быть необходима государственная регистрация права субаренды в Государственном реестре вещных прав на недвижимое имущество. Перечень таких случаев есть в подпункте «2» части 1 статьи 4 Закона Украины «О государственной регистрации прав на недвижимое имущество и их обременений» от 01.07.2004 № 1952. Среди них договоры аренды на срок 3 года и более — касается регистрации права пользования (найма, аренды) зданием или другим капитальным сооружением (ихней отдельной частью).

Внимание:как аренда, так и субаренда помещения сроком 3 года и больше требует государственной регистрации.

Как оформить согласие арендодателя передать помещение в субаренду

Согласие может быть оформлено несколькими способами:

в самом первичном договоре аренды, то есть договор аренды может содержать прямое разрешение арендатору передавать помещение в субаренду. В части 1 статьи 774 ГК такой вариант допускается, ведь согласие нужно, «если иное не установлено договором». Например, «арендатор имеет право сдавать объект аренды (или его часть) в субаренду. Срок действия договора субаренды должен быть в пределах срока договора аренды, а объект аренды должен использоваться по своему целевому назначению». Однако лучше в договоре аренды все же предвидеть потребность в разрешении — ради контроля сохранности имущества;

в форме письма-сообщения. Арендатор (лицо 2) обращается к арендодателю (лицо 1) с письменным письмом-уведомлением о своем намерении заключить договор субаренды и вопросом о разрешении. Лицо 1 отвечает тоже письменно — письмом-уведомлением, в котором содержится разрешение заключить такой договор.

Как решить вопрос запрещения субаренды в основном договоре

Даже если в самом основном договоре аренды значится запрет заключения договоров субаренды, то можно согласовать ситуацию с арендодателем (лицом 1). Для этого нужно:

заключить дополнительное соглашение к договору аренды, которым изменить условие договора о запрете субаренды;

обменяться потом письмами-сообщения, как и в обычной ситуации, когда возможность субаренды была сразу указана в договоре.

Поради з організації роботи коворкінгу: документальне оформлення, вибір КВЕДу, РРО, ліцензування, подання 20-ОПП. Облік приміщення, офісної техніки і меблів. Обчислення собівартості послуги та бухпроведення з обліку послуг коворкінгу. Податкові наслідки для коворк-центрів

Письма-сообщения при получении разрешения заключить договор субаренды

В таблице ниже приведены примеры писем-сообщений при согласовании субаренды между стороной 1 и 2.

ОБМЕН ПИСЬМАМИ МЕЖДУ АРЕНДАТОРОМ И АРЕНДОДАТЕЛЕМ

ПИСЬМО-УВЕДОМЛЕНИЕ ОТ АРЕНДАТОРА

В соответствии с требованиями п. 4.1* Договор аренды от 15 ноября 2023 года № 25 сообщаю о намерении заключить договор субаренды и прошу дать свое согласие на его заключение. Предметом договора субаренды есть передача 100 м2 с арендованной площади по адресу: г. Чернигов, ул. Соборности, 17, в пользование физлицу-предпринимателю без изменения целевого назначения помещения. Проект будущего договора субаренды присылаем

ПИСЬМО УВЕДОМЛЕНИЯ ОТ АРЕНДОДАТЕЛЯ

Общество с ограниченной ответственностью

«Орхидея» (Арендодавец) в соответствии с требованиями п. 4.1* Договора аренды от 15 ноября 2023 года№ 25, заключенный с Обществом с ограниченной ответственностью «Элантра» (Арендарь), дает согласие заключить договор субаренды Арендатором по части арендованного им помещения площадью 100 м2 по адресу: г. Чернигов, ул. Соборности, 17. Приэтом выдвигаются следующие условия:

1. Целевое назначение помещения не меняетсяаренда офисов.

2. Срок договора субаренды не превышает срок действия Договора аренды между Арендатором и Арендодателем от 15 ноября2023года № 25. В случае прекращения Договора аренды договор субаренды должен быть прекращен в тот же день.

3. Условия договора субаренды ограничиваются условиями Договора и не противоречат им.

4. Суборендарь не имеет права сдавать данное помещение в субаренду.

5. Третий экземпляр договора субаренды направляется Арендатором Арендодателю в течение 3 (трех) рабочих дней со дня заключения.

* если договор аренды вообще не упоминает разрешение на субаренду, то сослаться можно на ч. 1 ст. 774 ГК

В случае крайней необходимости можно заключить договор субаренды и без разрешения арендодателя. Однако тогда в договор субаренды следует прописать отменительное условие — прекращение действия договора субаренды, если арендодатель откажет. Это снизит юридические риски при расторжении договора, если арендодатель действительно потом откажет.

Внимание:договор субаренды производный от основного договора аренды. Расторжение договора аренды означает автоматическое прекращение договора субаренды.

Что арендатору запрещено при субаренде помещения

Арендатор не может:

предоставить помещение в субаренду без согласия арендодателя. Даже в безвозмездное пользование. Согласие требуется независимо от того, было ли об этом сказано в договоре, поскольку есть норма части 1 статьи 774 ГК;

устанавливать права для субарендатора больше, чем имеет сам арендатор по основному договору.

Что арендатору разрешено при субаренде помещения

Арендатор по основному договору может определять плату по договору субаренды по своему усмотрению — это его коммерческий интерес. Такая плата за аренду помещения может быть, как:

выше платы по основному договору. Тогда выгоду (прибыль) получают как основной арендодатель, так и вторичный. Такая ситуация возможна, когда арендатор получил помещение в наем по низкой цене;

ниже платы по основному договору или равна ей. В таком случае вторичный арендодатель минимизирует свои расходы на наем помещения, ведь полученная плата за субарендой покрывает часть его собственных издержек на аренду. Подобная ситуация возможна при долгосрочной аренде и временном простое помещения, остановке бизнеса и т.д.

У субарендатора есть право пользоваться имуществом в соответствии с его назначением и условиями договора субаренды (ч. 1 ст. 773 ГК).

Обязанности субарендатора:

не изменять состояние объекта без согласия субарендодателя (ч. 1 ст. 778 ГК), а также вернуть его в неизменном состоянии с учетом нормального износа и определенных оговорок в договоре (ч. 1 ст. 785 ГК);

поддерживать объект в надлежащем состоянии, осуществлять текущий ремонт за свой счет, если иное не обусловлено договором субаренды (ч. 1 ст. 776 ГК). Например, субарендатор должен обеспечить противопожарную безопасность на объекте.

Однако основным здесь является заключен договор между лицом 2 и 3. Договором можно определить, что текущий ремонт осуществляется субарендодателем (лицом 2), а не субарендатором (лицом 3). Даже если что-то «забыли», то вопрос можно решить путем:

составления протокола разногласий — если договор еще не заключен;

заключением дополнительного соглашения к договору субаренды — если договор уже был заключен.

Договор субаренды помещения 2024 образец

Договор субаренды по законодательству составляется по следующим же положениями как и договоры аренды (ч. 3 ст. 744 ГК). Все законодательные требования к договору аренды распространяются и на договор субаренды.

Образец договора субаренды помещения приведен ниже.

Если помещение сдали в субаренду без согласия арендодателя

Если все же случилось так, что арендатор (лицо 2) заключил договор субаренды, не уведомив об этом арендодателя (лицо 1), то последствий может быть несколько:

штраф, если таковой предусмотрен условиями договора аренды;

расторжение арендодателем договора аренды (пп. «2» ч. 1 ст. 783 ГК). Как следствие, договор субаренды также прекратится.

Что касается расторжения, то это право арендодателя, которым он может и не воспользоваться.

Нужно ли арендодателю знакомить с договором субаренды

Таких требований нет. Однако для предоставления согласия арендодатель в полной мере может потребовать как предварительный текст договора, так и окончательно заключенный. Нормальной практикой является подписание договора субаренды в 3-х экземплярах и отправка одного из них арендодателю (лицу 1).

Сколько договоров субаренды можно заключить

Количество договоров субаренды не ограничивается. Субарендатор тоже может сдать помещение в субаренду, но тогда он должен получать разрешение своего арендодателя (лица 2), с которым заключал договор субаренды.

Субаренда государственного и коммунального имущества

обязательное обнародование договоров субаренды в течение 5 рабочих дней с даты заключения в электронной торговой системе (ч. 7 ст. 22 Закона № 157). Порядок такого обнародования определен Порядком передачи в аренду государственного и коммунального имущества, что утвержден постановлением КМУ «Некоторые вопросы аренды государственного и коммунального имущества» от 03.06.2020 № 483;

в примерном договоре аренды государственного имущества есть норма об информировании арендатора о заключенном договоре субаренды в течение 3-х рабочих дней;

арендатором (субарендатором) не может быть в частности субъект, против которого возбудили дело о банкротстве или начат процесс его прекращения, юрлицо с нераскрытой информации о бенефициарных владельцах (полный перечень — в ч. 4 ст. 4 Закона № 157);

если арендатор (лицо 2) получила имущество в аренду без проведения аукциона, то он вообще не может передавать его в субаренду (ч. 3 ст. 15 Закона № 157);

не можно сдать в субаренду единый имущественный комплекс (ч. 3 ст. 22 Закона № 157);

может быть потребность согласовать договор субаренды с высшим органом управления балансодержателя имущества, то есть арендодателя (лица 1) (ч. 1 ст. 22 Закона № 157).

Внимание: перед заключением договора субаренды государственного/коммунального имущества проверьте соблюдение требований специализированного законодательства-существуют дополнительные ограничения и правила.

Налогообложение субаренды — единый налог

В целом налогообложение субаренды такое же, как и у обычной аренды. Однако упрощенцам 2 группы следует обратить внимание на такое: сдавать помещения в аренду они могут только физлицам или другим единщикам (физлицам или юрлицам). Это следствие требований пп. «2» п. 291.4 Налогового кодекса Украины(далее — НК), согласно которому такие единщики могут предоставлять услуги только единщикам и населению (см. такжеразъяснение ГУ ГНС в Запорожской области).

Также упрощенцам групп 2-3 нужно:

иметь зарегистрированный код КВЭД 68.20 «Предоставление в аренду и эксплуатацию собственного или арендованного недвижимого имущества». Отсутствие этого КВЭД может грозить налогообложением такого дохода по более высокой ставке и переходом на общую систему;

соблюдать ограничения по площади помещения, которое сдают в аренду (субаренду): сдавать можно только помещения, которые не превышают 400 кв. м (нежилые) и 900 кв. м (жилые). По земельным участкам — не более 0,2 га. Данные ограничение содержит пп. 291.5.3 НК.

Что касается плательщиков единого налога группы 4, то им, кроме зарегистрированного кода КВЭД 68.20 следует обратить внимание еще на следующее:

если плательщиком единого налога группы 4 является субарендатор, то по общему правилу именно он должен отразить земельный участок в своей декларации по единому налогу (2921.1 НК);

если плательщиком единого налога группы 4 является субарендодатель — тогда именно он (субарендодатель) отражает арендованную площадь земельного участка в собственной декларации (пп. 295.9.6 НК). Это же касается ситуации, когда обе стороны являются плательщиками единого налога группы 4.

Роботодавці, інформація про яких в ЄДР не актуальна, мають оновити свої дані. Закон № 4412 змінив встановлений порядок обміну інформацією між працівником і роботодавцем і зобов’язав усіх учасників трудових процесів оновити свої контактні дані. Експерт підкаже, що саме і в які строки має зробити роботодавець, аби не порушити оновлених правил

Что касается учета НДС, то субарендодатель должен составитьналоговую накладнуюна дату происшедшего ранее:

подписание акта предоставления услуги субаренды;

или получение средств от субарендатора.

В качестве базы налогообложения НДС используется договорная стоимость услуги субаренды, но не меньше обычных цен. При этом в графе 3.3 налоговой накладной следует указать код услуги 68.20 «Услуги по аренде и эксплуатации собственной или взятой в лизинг недвижимости» — к этому коду относятся, в частности, услуги по аренде (субаренде) земли. Желательно проследить, чтобы такие услуги с соответствующим кодом по КВЭД были зарегистрированы среди видов деятельности налогоплательщика и зафиксированы ранее поданной Таблицы данных плательщика НДС, чтобы не было блокировки налоговой накладной.

Налогообложение субаренды земельных участков

Относительно земельных участков — на них распространяются вышерассмотренные положения по единому налогу и НДС. Также есть нюансы налогообложения аренды (субаренды) земельных участков:

резиденты, владеющие и/или пользующиеся, в т.ч. на правах субаренды земельными участками, отнесенными к сельскохозяйственным угодьям, являются плательщикамиминимального налогового обязательства (МНС) (пп. 162.1.1 НК). Определение общего МНС физлицам, не зарегистрированным как ФЛП, осуществляется налоговиками по налоговому адресу таких лиц до 01 июля года, следующего за отчетным (см.разъяснение ГУ ГНС в Черкасской области);

плата за субаренду земельных участков не может превышать арендную плату (п. 288.6 НК). Здесь под арендной платой подразумевается не арендный платеж по договору, а составная часть платы за землю— налог, уплачиваемый с земельных участков государственной и коммунальной формы собственности. Однако штрафа за нарушение данного требования нет — НК этого не предусматривает. Также на ГНС не возложена обязанность по контролю за размером платы, определенным договором субаренды земли или применение каких-либо штрафных санкций за превышение такой платы размера арендной платы — это признают сами налоговики в ГУ ГНС в Днепропетровской области.

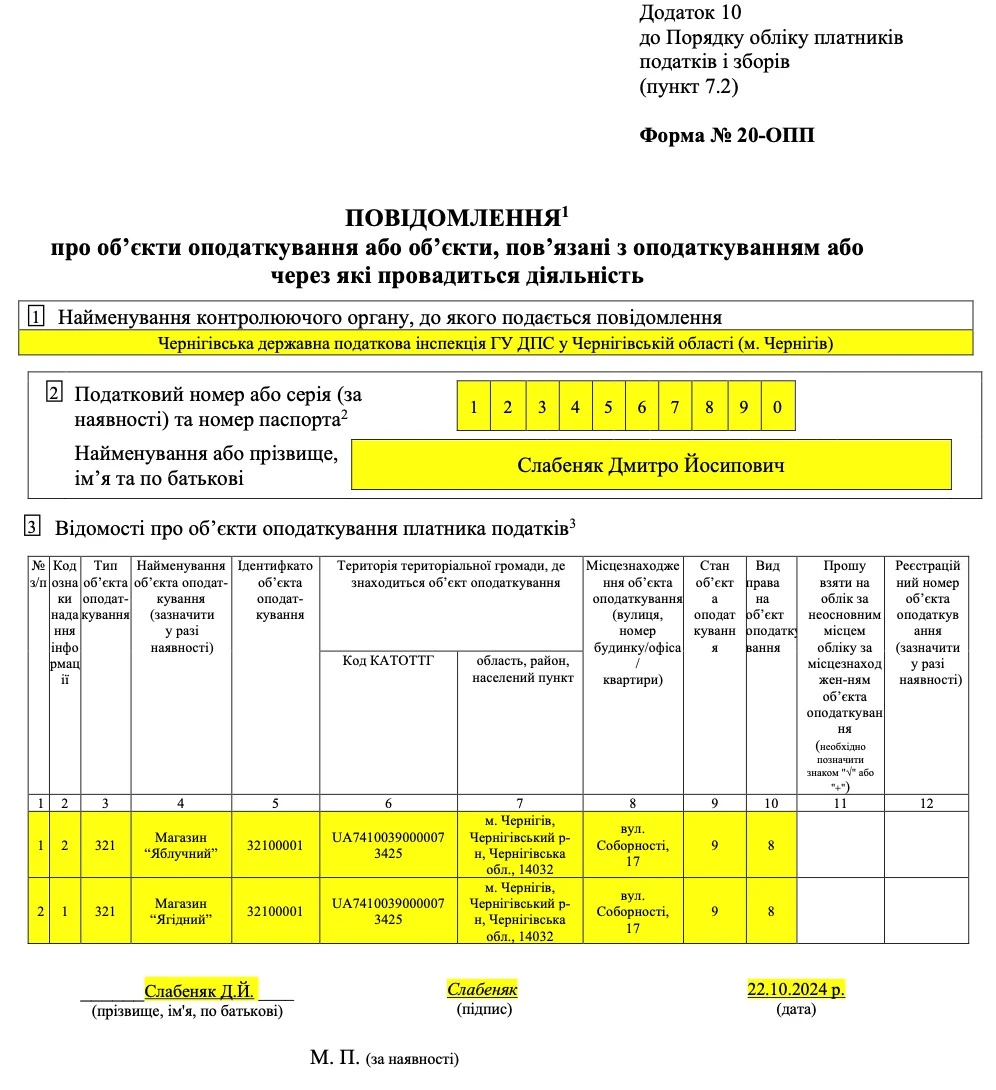

Объект субаренды становится объектом, который приносит доход субарендодателю (лицу 2) и используется в хозяйственной деятельности субарендатора (лица 3). Следовательно, о нем должны сообщить оба, то есть форму 20-ОПП в течение 10 рабочих дней со дня заключения договора субаренды должны подать как субарендодатель, так и субарендатор. Как составить форму 20-ОПП субарендодателю и субарендатору освещает Таблица.

ЗАПОЛНЕНИЕ ФОРМЫ 20-ОПП ПРИ СУБАРЕНДЕ

у субарендодателя (лица 2)

у субарендатора (лица 3)

Графа

Что указать

Графа

Что указать

2

проставляется код «1-первичное предоставление информации об объектах налогообложения» и по каждому объекту налогообложения присваиваем соответствующий идентификатор по п. 4 памятки к форме 20-ОПП

2

проставляется код «1-первичное предоставление информации об объектах налогообложения» и по каждому объекту налогообложения присваиваем соответствующий идентификатор по п. 4 памятки к форме 20-ОПП

9

проставляется код «9 — сдается в аренду»*

9

проставляется код «8 —арендуется»*

10

проставляется:

код «7 — право долгосрочного пользования или аренды» — если договор субаренды заключен на срок более 1 года;

код «8 — право краткосрочного пользования, аренды или найма» (если субаренда объекта будет длиться 1 год и менее)

10

проставляется:

код «7 — право долгосрочного пользования или аренды» — если договор субаренды заключен на срок более 1 года;

код «8 — право краткосрочного пользования, аренды или найма» (если субаренда объекта будет длиться 1 год и менее)

* для субаренды нет отдельного кода

Обратите внимание, что 2 уже подавала об открытие данного объекта — тогда когда заключала договор аренды с лицом 1. Закрывать данный объект не требуется. Во-первых, субаренда может быть части, а не всего объекта. Во-вторых, у лица 2 продолжает действовать договор аренды с лицом 1, которому уплачивается арендная плата.

Внимание:форму 20-ОПП в ГНС следует подать в течение 10 рабочих дней обеим сторонам договора субаренды.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Учет субаренды аналогичен договорам аренды — применяем правила учета операционной аренды за НП(С)БУ 14 «Аренда». Однако арендованные помещения не отражаются на балансе как у вторичного арендодателя, так и у субарендатора, ведь не принадлежат ни одному из них.

Для учета таких помещений используется забалансовый счет 01 «Арендованные необоротные активы». Что касается учета доходов и расходов по субаренде, то он ничем не отличается от таковых по договорам аренды. Да, используются следующие субсчета:

доходы за предоставленную услугу субаренды у субарендодателя (лица 2) в — 713 «Доход от операционной аренды активов»;

расходы, связанные с помещением, являющимся объектом аренды, — 949 «Прочие расходы операционной деятельности». К примеру, сюда можно отнести расходы на текущий ремонт арендованного помещения, а также оплату коммунальных услуг. Данный субсчет может использовать как субарендатор (лицо 3), так и субарендодатель (лицо 2).

Как вариант учета затрат в субарендатора вместо субсчета 949 могут быть использованы и другие счета в зависимости от функционального назначения данного помещения, например:

92 «Административные расходы»— если это помещение предназначено под офис;

93 «Расходы на сбыт»— если арендуется склад для размещения товарно-материальных ценностей.

Документальное оформление тоже аналогичное договора аренды. Для оформления получения самого дохода от аренды — акты приема-передачи оказанных услуг (составляется в сроки, оговоренные договором субаренды), квитанции платежных документов, счета на компенсацию коммунальных услуг. Сам факт передачи недвижимости в субаренду можно оформить актом приемки-передачи во временное пользование имущества. О передаче объекта аренды на основе акта в частности упоминается в ч. 1 ст. 795 ГК.

Относительно актов приема-передачи оказанных услуг также обратите внимание, что если договор не содержит конкретных сроков платежей по аренде (субаренде), то арендная плата (плата по субаренде) должна уплачиваться ежемесячно (см. ч. 5 ст. 762 ГК). Следовательно, в таком случае соответствующие акты и начисление дохода также должны осуществляться ежемесячно.

Пример бухгалтерских проводок с субаренды помещения под административный офис приведен в Таблице. По условиям договора, коммунальные услуги оплачивает сам субарендодатель.

начислен доход от аренды, договор субаренды и/или акт приема-передачи оказанных услуг

361

713

12000

2

отражено налоговое обязательство по НДС

713

643.2

2000

3

зарегистрированная налоговая накладная

643.2

641.3

2000

4

признаны расходы по потребленным коммунальным услугам по распределению на сданное в аренду помещение, бухгалтерская справка

949

631

2000

5

отражены расчеты по НДС по потребленным коммунальным услугам

644.2

631

400

6

признанный налоговый кредит по НДС после регистрации налоговой накладной

641.3

644.2

400

7

оплаченный счет за коммунальные услуги

631

311

2400

8

доходы отнесены на финансовый результат от операционной деятельности

713

791

10000

9

расходы отнесены на финансовый результат от операционной деятельности

791

949

2000

Учет у субарендатора (лица 3)

1

получено в субаренду помещение для административного офиса по акту приема-передачи, бухгалтерская справка

01

120000**

2

признанные арендные расходы на наем помещения для административного офиса

92

631 (685)

10000

3

отражены расчеты по НДС

644.2

631 (685)

2000

4

признанный налоговый кредит по НДС после регистрации налоговой накладной

641.3

644.2

2000

5

оплаченный счет за аренду

631 (685)

311

12000

6

расходы отнесены на финансовый результат от операционной деятельности

791

92

10000

* использованы субсчета 644.2 — «Налоговый кредит неподтвержденный», 643.2 «Налоговое обязательство неподтвержденное», 641.3 «Расчеты по НДС»;

** на забалансовом счете 01 «Арендованные необоротные активы» оценку помещения следует показать по балансовой (остаточной) стоимости по учету арендодателя. Однако, если данные о ней отсутствуют, то можно указать ожидаемую сумму арендных платежей в течение договора субаренды