експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У консультації – про суборенду приміщення, зразок договору суборенди приміщення, а також особливості укладання таких договорів, заповнення форми 20-ОПП для суборендодавця та суборендаря, а також бухгалтерські проведення для обох сторін

Суборенда (інша назва – піднайм) – це передача орендарем об’єкта, який він орендував (найняв), у користування чи володіння іншій особі. Незалежно від назви укладеного договору (договір оренди, договір суборенди, договір найму, договір піднайму) суть відносин, які виникають за ним не змінюється, – це суборенда (піднайм), що регулюється статтею 774 Цивільного кодексу України (далі – ЦК).

У результаті учасниками всіх цих операцій є:

орендодавець (далі – особа 1);

орендар і він же суборендодавець (далі – особа 2);

суборендар (далі – особа 3). Він орендар по відношенню до особи 2.

Особа 3 також може передати об’єкт у суборенду іншому суб’єкту. Як наслідок, маємо багаторівневу оренду, де первинним договором є угода між особою 1 та 2, яка буде впливати на всі договори піднайму.

Часто операції суборенди проводяться саме з будівлями, приміщеннями. Економічна доцільність таких операцій різна:

особа 2 орендує за порівно низькою ціною, тому може отримати вигоду від здавання таких приміщень у суборенду;

особа 2 найняла завелике приміщення або діяльність скоротилася. Як наслідок, є зайві площі, які зараз не потрібні, а вносити зміни в існуючий договір оренди особа 2 вважає недоцільним або змін не хоче особа 1. За рахунок суборенди особа 2 отримує компенсацію орендних платежів перед особою 1, а також комунальних послуг тощо;

особа 2 вирішила оптимізувати свою діяльність й обійтися меншими площами. По-суті, це різновид попередньої ситуації;

особа 3 з тих чи інших причин не має можливості напряму взяти в оренду дане приміщення й треба посередник – особа 2;

Договори суборенди (піднайму) обмежені та підпорядковані основному договору оренди. Права за договорами суборенди не можуть бути більшими за ті, які виникають за основним договором. Правила договорів суборенди такі:

здати об’єкт, наприклад приміщення, не можна без попереднього дозволу основного орендодавця, тобто особи 1 (ч. 1 ст. 774 ЦК). Основний договір оренди може взагалі забороняти суборенду – зазначити таку умову є правом орендодавця. Отже, при укладанні договору суборенди необхідно ознайомитися з основним договором оренди – як суборендарю, так і суборендодавцю, аби не порушити його умов;

згода основного орендодавця має бути письмова, так як основний договір – договір оренди – укладається у письмовій формі;

строк договору суборенди не може бути більшим за термін оренди за основним договором (ч. 2. ст. 774 ЦК);

суборендар (особа 3) не несе ніякої відповідальності перед первинним орендодавцем (особою 1), так як напряму ніякими договірними відносинами щодо об’єкта оренди з ним не пов’язаний. За все, що станеться з об’єктом перед його власником (особою 1) відповідає первинний орендар (особа 2);

припинення основного договору оренди, наприклад визнання у судовому порядку його недійсним, має наслідком і припинення договору суборенди. Це свідчення підпорядкованості договорів. Як приклад можна навести постанову ВСУ від 23.01.2018 № 920/1008/16 та постанову ВСУ від 16.03.2018 у справі № 910/17082/17. Це незалежно від того, чи була дана умова зазначена у самому договорі суборенди. Суборендар (особа 3) має враховувати такий ризик і знати, хто витупає першим орендодавцем (особою 1);

істотними умовами договору суборенди є такі ж, як і для договорі оренди: об’єкт суборенди, строк дії суборенди, плата за суборенду;

Увага: як оренда, так і суборенда приміщення строком 3 роки та більше потребує державної реєстрації.

Як оформити згоду орендодавця передати приміщення у суборенду

Згода може бути оформлена у декілька способів:

у самому первинному договорі оренди, тобто договір оренди може містити прямий дозвіл орендарю передавати приміщення у суборенду. У частині 1 статті 774 ЦК такий варіант допускається, адже згода потрібна, «якщо інше не встановлено договором». Наприклад, «орендар має право здавати об’єкт оренди (або його частину) в суборенду. Строк дії договору суборенди має бути в межах строку дії договору оренди, а об’єкт оренди має використовуватися за своїм цільовим призначенням». Однак краще у договорі оренди все ж таки передбачати потребу у дозволі – заради контролю збереження майна;

у формі листа-повідомлення. Орендар (особа 2) звертається до орендодавця (особи 1) з письмовим листом-повідомленням про свій намір укласти договір суборенди й запитанням про дозвіл. Особа 1 відповідає теж письмово – листом-повідомленням, у якому міститься дозвіл укласти такий договір.

Як вирішити питання заборони суборенди в основному договорі

Навіть якщо у самому основному договорі оренди значиться заборона укладання договорів суборенди, то можна погодити ситуацію з орендодавцем (особою 1). Для цього треба:

укласти додаткову угоду до договору оренди, якою змінити умову договору про заборону суборенди;

обмінятися потім листами-повідомлення, як і звичайній ситуації, коли можливість суборенди була одразу зазначена у договорі.

Поради з організації роботи коворкінгу: документальне оформлення, вибір КВЕДу, РРО, ліцензування, подання 20-ОПП. Облік приміщення, офісної техніки і меблів. Обчислення собівартості послуги та бухпроведення з обліку послуг коворкінгу. Податкові наслідки для коворк-центрів

Листи-повідомлення при отриманні дозволу укласти договір суборенди

У таблиці нижче наведено приклади листів-повідомлень при узгодженні суборенди між стороною 1 та стороною 2.

ОБМІН ЛИСТАМИ МІЖ ОРЕНДАРЕМ І ОРЕНДОДАВЦЕМ

ЛИСТ-ПОВІДОМЛЕННЯ ВІД ОРЕНДАРЯ

У відповідності до вимог п. 4.1* Договору оренди від 15 листопада 2023 року № 25 повідомляю про намір укласти договір суборенди та прошу надати свою згоду на його укладання. Предметом договору суборенди є передача 100 м2 з орендованої площі за адресою: м. Чернігів, вул. Соборності, 17, у користування фізичній особі-підприємцю без зміни цільового призначення приміщення. Проєкт майбутнього договору суборенди надсилаємо

ЛИСТ ПОВІДОМЛЕННЯ ВІД ОРЕНДОДАВЦЯ

Товариство з обмеженою відповідальністю «Орхідея» (Орендодавець) у відповідності до вимог п. 4.1* Договору оренди від 15 листопада 2023 року № 25, що бувукладений з Товариством з обмеженою відповідальністю «Елантра» (Орендар) надає згоду укласти договір суборенди Орендарем щодо частини орендованого нимприміщення площею 100 м2 за адресою: м. Чернігів, вул. Соборності, 17. При цьому висуваються такі умови:

1. Цільове призначення приміщення не змінюється – оренда офісів.

2. Строк договору суборенди не перевищує строку дії Договору оренди між Орендарем і Орендодавцем від 15 листопада 2023 року № 25. У разі припинення Договору оренди договір суборенди має бути припинений у той же день.

3. Умови договору суборенди обмежуються умовами Договору оренди та не суперечать їм.

4. Суборендар не має права здавати дане приміщення у суборенду.

5. Третій екземпляр договору суборенди надсилається Орендарем Орендодавцю впродовж 3 (трьох) робочих днів з дня укладання.

* якщо договір оренди взагалі не згадує дозвіл на суборенду, то послатися можна на ч. 1 ст. 774 ЦК

У разі крайньої необхідності можна укласти договір суборенди й без дозволу орендодавця. Однак тоді у договір суборенди слід прописати скасувальну умову – припинення чинності договору суборенди, якщо орендодавець відмовить. Це знизить юридичні ризики при розірванні договору, якщо орендодавець дійсно потім відмовить.

Увага:договір суборенди похідний від основного договору оренди. Розірвання договору оренди означає автоматичне припинення договору суборенди.

Що орендарю заборонено при суборенді приміщення

Орендар не може:

надати приміщення в суборенду без згоди орендодавця. Навіть у безоплатне користування. Згода потрібне незалежно від того, чи було про це сказано у договорі, оскільки є норма частини 1 статті 774 ЦК;

встановлювати права для суборендаря більшими, ніж має сам орендар за основним договором.

Що орендарю дозволено при суборенді приміщення

Орендар за основним договором може визначати плату за договором суборенди на власний розсуд – це його комерційний інтерес. Така плата за оренду приміщення може бути як:

вища за плату за основним договором. Тоді вигоду (прибуток) отримують як основний орендодавець, так і вторинний. Така ситуація можлива, коли орендар отримав приміщення в найм за низькою ціною;

нижчою за плату за основним договором або рівною їй. У такому разі вторинний орендодавець мінімізує свої витрати на найм приміщення, адже отримана плата за суборендою покриває частину його власних витрат на оренду. Подібна ситуація можлива при довгостроковій оренді й тимчасовому простої приміщення, зупиненні бізнесу тощо.

У суборендаря є право користуватися майном відповідно до його призначення та умов договору суборенди (ч. 1 ст. 773 ЦК).

Обов’язки суборендаря:

не змінювати стан об’єкта без згоди суборендодавця (ч. 1 ст. 778 ЦК), а також повернути його у незмінному стані з урахуванням нормального зносу та певних застережень у договорі (ч. 1 ст. 785 ЦК);

підтримувати об’єкт у належному стані, здійснювати поточний ремонт за свій рахунок, якщо інше не обумовлено договором суборенди (ч. 1 ст. 776 ЦК). Наприклад, суборендар має забезпечити протипожежну безпеку на об’єкті.

Однак основним тут є укладений договір між особою 2 і 3. Договором можна визначити, що поточний ремонт здійснюється суборендодавцем (особою 2), а не суборендарем (особою 3). Навіть якщо щось «забули», то питання можна вирішити шляхом:

складання протоколу розбіжностей – якщо договір ще не укладений;

укладанням додаткової угоди до договору суборенди – якщо договір уже було укладено.

Договір суборенди приміщення 2024 зразок

Договір суборенди за законодавством складається за такими ж положеннями як і договори оренди (ч. 3 ст. 774 ЦК). Усі законодавчі вимоги до договору оренди поширюються і на договір суборенди.

Зразок договору суборенди приміщення наведений нижче.

Якщо приміщення здали в суборенду без згоди орендодавця

Якщо все ж таки сталося так, що орендар (особа 2) уклав договір суборенди, не повідомивши про це орендодавця (особу 1), то наслідків може бути кілька:

штраф, якщо такий передбачений умовами договору оренди;

розірвання орендодавцем договору оренди (пп. «2» ч. 1 ст. 783 ЦК). Як наслідок, договір суборенди також припиниться.

Щодо розірвання, то це лише право орендодавця, яким він може й не скористатися.

Чи треба орендодавця ознайомлювати з договором суборенди

Таких вимог немає. Однак для надання згоди орендодавець цілком може зажадати як попередній текст договору, так і остаточно укладений. Нормальною практикою є підписання договору суборенди у 3-х екземплярах і надсилання одного з них орендодавцю (особі 1).

Скільки договорів суборенди можна укласти

Кількість договорів суборенди не обмежується. Суборендар теж може здати приміщення в суборенду, але тоді він має отримувати дозвіл свого орендодавця (особи 2), з яким укладав договір суборенди.

обов’язкове оприлюднення договорів суборенди впродовж 5 робочих днів з дати укладання в електронній торговельній системі (ч. 7 ст. 22 Закону № 157). Порядок такого оприлюднення визначений Порядком передачі в оренду державного та комунального майна, що затверджений постановою КМУ «Деякі питання оренди державного та комунального майна» від 03.06.2020 № 483;

у примірному договорі оренди державного майна є норма про інформування орендаря про укладений договір суборенди впродовж 3-х робочих днів;

орендарем (суборендарем) не може бути зокрема суб’єкт, проти якого порушили справу про банкрутство або почато процес його припинення, юрособа з нерозкритою інформацією про бенефіціарних власників (повний перелік – у ч. 4 ст. 4 Закону № 157);

якщо орендар (особа 2) отримала майно в оренду без проведення аукціону, то він узагалі не може передавати його у суборенду (ч. 3 ст. 15 Закону № 157);

не можна здати в суборенду єдиний майновий комплекс (ч. 3 ст. 22 Закону № 157);

може бути потреба узгодити договір суборенди з вищим органом управління балансоутримувача майна, тобто орендодавця (особи 1) (ч. 1 ст. 22 Закону № 157).

Увага: перед укладанням договору суборенди державного/комунального майна перевірте дотримання вимог спеціалізованого законодавства – існують додаткові обмеження й правила.

Оподаткування суборенди – єдиний податок

У цілому оподаткування суборенди таке ж, як і у звичайної оренди. Однак спрощенцям групи 2 слід звернути увагу на те, що здавати приміщення в оренду вони можуть тільки фізособам або іншим єдинникам (фізособам чи юрособам). Це є наслідком вимог пп. «2» п. 291.4 Податкового кодексу України (далі – ПК), за яким такі єдинники можуть надавати послуги лише єдинникам і населенню (див. такожроз’яснення ГУ ДПС у Запорізькій області).

Також спрощенцям груп 2-3 треба:

мати зареєстрований код КВЕД 68.20 «Надання в оренду й експлуатацію власного чи орендованого нерухомого майна». Відсутність цього КВЕД може загрожувати оподаткуванням такого доходу за вищою ставкою та переходом на загальну систему;

дотримуватися обмежень за площею приміщення, яке здають в оренду (суборенду): здавати можна тільки приміщення, які не перевищують 400 кв. м (нежитлові) та 900 кв. м (житлові). Щодо земельних ділянок – не більше 0,2 га. Дані обмеження містить пп. 291.5.3 ПК.

Щодо платників єдиного податку групи 4, то їм, окрім зареєстрованого коду КВЕД 68.20, слід звернути увагу ще на таке:

якщо платником єдиного податку групи 4 є суборендар, то за загальним правилом саме він повинен відобразити земельну ділянку в своїй декларації з єдиного податку (2921.1 ПК);

якщо платником єдиного податку групи 4 є суборендодавець – тоді саме він (суборендодавець) відображає орендовану площу земельної ділянки у власній декларації (пп. 295.9.6 ПК). Це ж саме стосується ситуації, коли обидві сторони є платниками єдиного податку групи 4.

Роботодавці, інформація про яких в ЄДР не актуальна, мають оновити свої дані. Закон № 4412 змінив встановлений порядок обміну інформацією між працівником і роботодавцем і зобов’язав усіх учасників трудових процесів оновити свої контактні дані. Експерт підкаже, що саме і в які строки має зробити роботодавець, аби не порушити оновлених правил

Щодо обліку ПДВ, то суборендодавець повинен скласти податкову накладну на дату події, яка сталася раніше:

підписання акта надання послуги суборенди;

або отримання коштів від суборендаря.

Як база оподаткування ПДВ використовується договірна вартість послуги суборенди, але не менша за звичайні ціни. При цьому у графі 3.3 податкової накладної слід зазначити код послуги 68.20 «Послуги щодо оренди й експлуатування власної чи взятої у лізинг нерухомості» – до цього коду належать зокрема послуги з оренди (суборенди) землі. Бажано простежити, щоб такі послуги з відповідним кодом за КВЕД були зареєстровані серед видів діяльності платника податку та зафіксовані у раніше поданій Таблиці даних платника ПДВ, аби не було блокування податкової накладної.

Оподаткування суборенди земельних ділянок

Щодо земельних ділянок – на них поширюються вищерозглянуті положення щодо єдиного податку і ПДВ. Також ще є нюанси оподаткування оренди (суборенди) земельних ділянок:

резиденти, які володіють та/або користуються, у т.ч. на правах суборенди земельними ділянками, які віднесені до сільськогосподарських угідь є платниками мінімального податкового зобов’язання (МПЗ) (пп. 162.1.1 ПК). Визначення загального МПЗ фізособам, які не зареєстровані як ФОП, здійснюється податківцями за податковою адресою таких осіб до 01 липня року, наступного за звітним (див. роз’яснення ГУ ДПС у Черкаській області);

плата за суборенду земельних ділянок не може перевищувати орендної плати (п. 288.6 ПК). Тут під орендною платою мається на увазі не орендний платіж за договором, а складова частина плати за землю – податок, що сплачується з земельних ділянок державної та комунальної форми власності. Однак штрафу за порушення даної вимоги немає – ПК цього не передбачає. Також на ДПС не покладено обов’язку щодо контролю за розміром плати, визначеним договором суборенди землі чи застосування якихось штрафних санкцій за перевищення такої плати розміру орендної плати – це визнають самі податківці в ГУ ДПС у Дніпропетровській області.

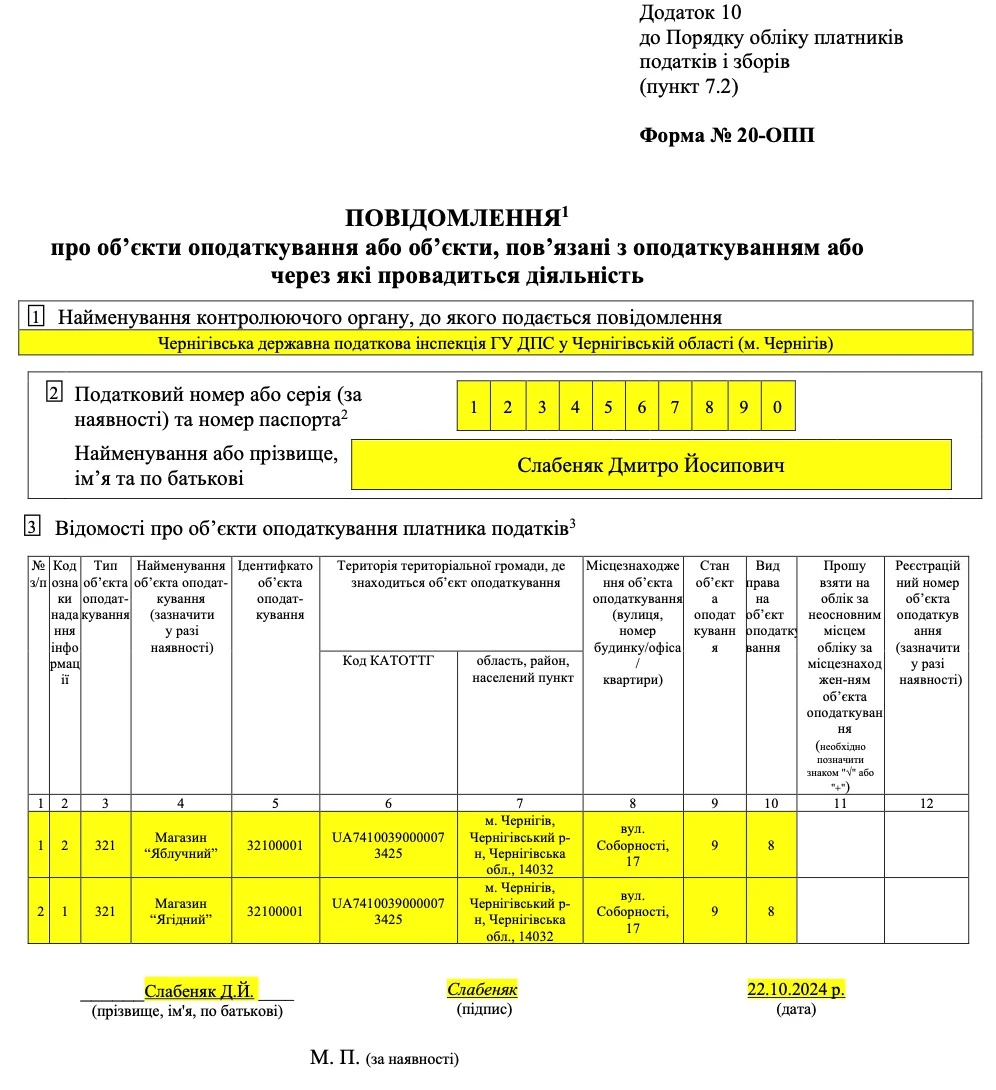

Об’єкт суборенди стає об’єктом, який приносить дохід суборендодавцю (особі 2) і таким, що використовується у господарській діяльності суборендаря (особи 3). Отже, про нього мають повідомити обидва, тобто форму 20-ОПП впродовж 10 робочих днів з дня укладання договору суборенди мають подати як суборендодавець, так і так і суборендар.

Як скласти форму 20-ОПП суборендодавцю й суборендарю унаочнюємо у Таблиці.

ЗАПОВНЕННЯ ФОРМИ 20-ОПП ПРИ СУБОРЕНДІ

у суборендодавця (особи 2)

у суборендаря (особи 3)

Графа

Що вказати

Графа

Що вказати

2

проставляється код «1 – первинне надання інформації про об’єкти оподаткування» та за кожним об’єкту оподаткування присвоюється відповідний ідентифікатор за п. 4 Пам’ятки до форми 20-ОПП

2

проставляється код «1 – первинне надання інформації про об’єкти оподаткування» та за кожним об’єктом оподаткування присвоюється відповідний ідентифікатор за п. 4 Пам’ятки до форми 20-ОПП

9

проставляється код «9 – здається в оренду»*

9

проставляється код «8 –орендується»*

10

проставляється:

код «7 – право довгострокового користування або оренди» – якщо договір суборенди укладено на строк більше 1 року;

код «8 – право короткострокового користування, оренди або найму» (якщо суборенда об’єкта буде тривати 1 рік та менше)

10

проставляється:

код «7 – право довгострокового користування або оренди» – якщо договір суборенди укладено на строк більше 1 року;

код «8 – право короткострокового користування, оренди або найму» (якщо суборенда об’єкта буде тривати 1 рік та менше)

* для суборенди немає окремого коду

Зверніть увагу, що особа 2 вже подавала про відкриття даного об’єкта – тоді коли укладала договір оренди з особою 1. Закривати даний об’єкт не потрібно. По-перше, суборенда може бути частини, а не всього об’єкта. По-друге, у особи 2 продовжує діяти договір оренди з особою 1, якій сплачується орендна плата.

Увага: форму 20-ОПП до ДПС слід подати впродовж 10 робочих днів обом сторонам договору суборенди.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Облік суборенди аналогічний договорам оренди – застосовуємо правила обліку операційної оренди за НП(С)БО 14 «Оренда». Однак орендовані приміщення не відображаються на балансі як у вторинного орендодавця, так і у суборендаря, адже не належать жодному з них.

Для обліку таких приміщень використовується позабалансовий рахунок 01 «Орендовані необоротні активи».

Щодо обліку доходів і витрат з суборенди, то він нічим не відрізняється від таких за договорами оренди. Так, використовуються такі субрахунки:

доходи за надану послугу суборенди у суборендодавця (особи 2) в – 713 «Дохід від операційної оренди активів»;

витрати, що пов’язані з приміщенням, яке є об’єктом оренди, – 949 «Інші витрати операційної діяльності». Наприклад, сюди можна віднести витрати на поточний ремонт орендованого приміщення, а також сплату комунальних послуг. Даний субрахунок може використовувати як суборендар (особа 3), так і суборендодавець (особа 2).

Як варіант для обліку витрат у суборендаря замість субрахунку 949 можуть бути використані й інші рахунки – у залежності від функціонального призначення даного приміщення, наприклад:

92 «Адміністративні витрати» – якщо це приміщення призначене під офіс;

93 «Витрати на збут» – якщо орендується склад для розміщення товарно-матеріальних цінностей.

Документальне оформлення теж аналогічне договору оренди. Для оформлення отримання самого доходу від оренди – акти приймання-передачі наданих послуг (складається у строки, обумовлені договором суборенди), квитанції платіжних документів, рахунки на компенсацію комунальних послуг тощо. Сам факт передачі нерухомості у суборенду можна оформити актом приймання-передачі в тимчасове користування майна. Про передання об’єкта оренди на основі акта зокрема згадується у ч. 1 ст. 795 ЦК.

Щодо актів приймання-передачі наданих послуг також зверніть увагу, що якщо договір не містить конкретних термінів платежів з оренди (суборенди), то тоді орендна плата (плата з суборенди) повинна сплачуватися щомісяця (див. ч. 5 ст. 762 ЦК). Отже, у такому разі відповідні акти та нарахування доходу також має здійснюватися щомісяця.

Приклад бухгалтерських проведень із суборенди приміщення під адміністративний офіс наводимо у Таблиці. За умовами договору комунальні послуги оплачує сам суборендодавець.

** на позабалансовому рахунку 01 «Орендовані необоротні активи» оцінку приміщення слід показати за балансовою (залишковою) вартістю з обліку орендодавця. Однак, якщо дані про неї відсутні, то можна вказати очікувану суму орендних платежів впродовж договору суборенди