експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

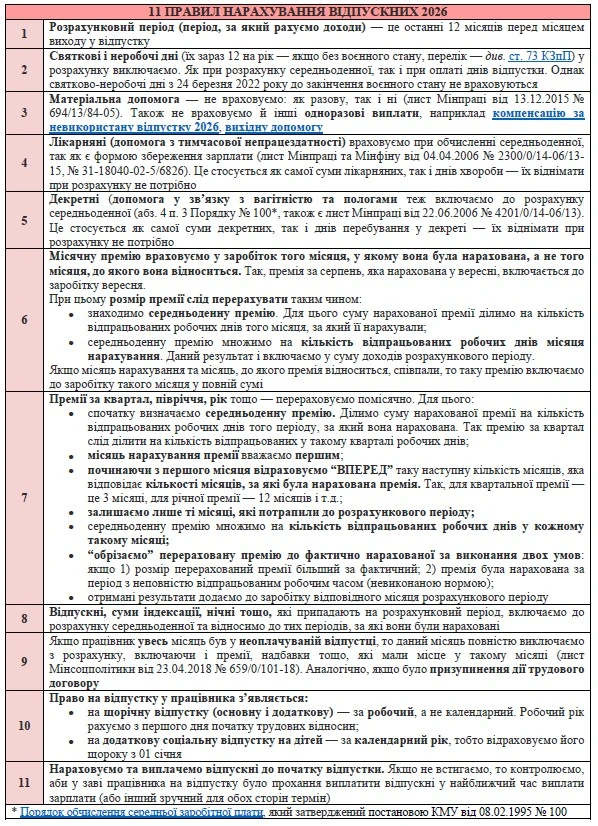

Як правильно нарахувати відпускні у 2026 році? Розберемо, як розрахувати середню зарплату з урахуванням премій, як на розрахунок відпускних впливає воєнний стан. Теорію закріплюємо прикладами розрахунку відпускних для різних ситуацій

2026 рік — невисокосний, тому лютий 2026 має 28 днів. Отже, розрахунковий період повної тривалості 12 місяців, який включає в себе лютий 2025 або лютий 2026, має 365 к. днів;

воєнний стан, бойові дії та в цілому ситуація в країні можуть ускладнювати розрахунок відпускних через простої, відпустки за власний рахунок, неповний робочий день, а також періоди призупинення дії трудового договору, — все це потрапляє на розрахункові періоди відпускних, які обчислюються у 2026 році.

Які організаційні процедури передують нарахуванню відпускних

Перевірте, чи здійснили всі організаційні процедури, які передують нарахуванню і розрахунку відпускних. Щороку в січні вже необхідно:

скласти графік відпусток на поточний рік. Це обов’язково для всіх (лист Мінсоцполітики від 29.07.2015 № 191/10/136-15). Його варто скласти у кінці грудня чи в перших днях січня.

уточнити коефіцієнт резервування, який потрібен для розрахунку забезпечення відпускних протягом поточного року. Можна взяти й минулорічний, але якщо у підприємства були суттєві зміни в окладах, кількості працівників, змінилося співвідношення працівників різних підрозділів, то варто перерахувати. Коефіцієнт резервування має бути затверджений наказом керівника (самостійним або як зміни до наказу про облікову політику). Можуть не визначати забезпечення відпусток лише підприємства, які складають спрощену фінансову звітність за формами 1-мс, 2-мс за НП(С)БО 25 «Спрощена фінансова звітність», зокрема мікропідприємства та неприбуткові товариства.

Тепер розглянемо детальніше всі ці нюанси, що впливають на порядок нарахування відпускних.

Спочатку наведемо розрахунок відпускних: алгоритм, тобто загальні правила, без додаткових правил воєнного стану. Щодо особливостей, які додаються під час дії воєнного стану, — див. даліпроРозрахунок відпускних під час воєнного стану».

Розрахунок і виплата відпускних у такому разі здійснюється у такій послідовності:

2. Знаходимо тривалість розрахункового періоду в календарних днях. Однак не рахуємо у даній тривалості святкові і неробочі дні, яких за рік зараз усього 11 (див. ст. 73 КЗпП). Якщо рахувати за 12 місяців, то виходить 354 к. дні (невисокосний рік, 365 – 11 = 354). Однак з причини воєнного стану святково-неробочі дні відсутні до дня закінчення воєнного стану;

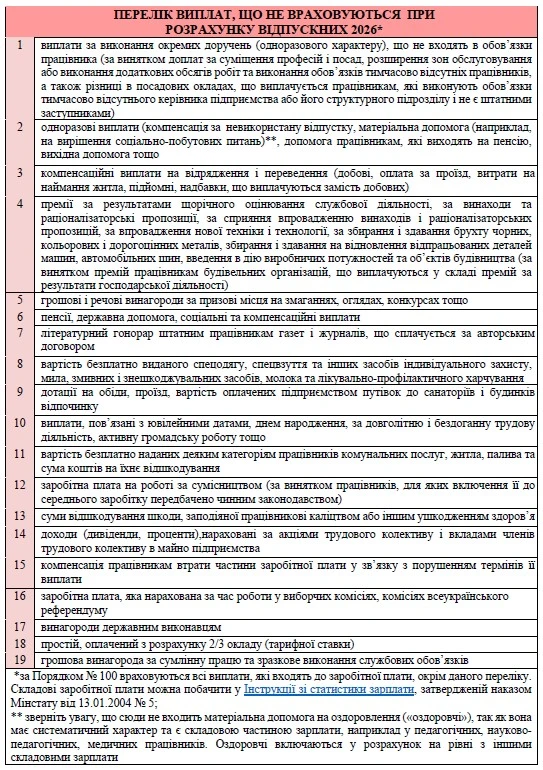

3. Підраховуємо всі виплати у вигляді зарплати, які були у розрахунковому періоді (спочатку без премій). Всі виплати включаємо до тих періодів, за які вони нараховані (п. 3 Порядку № 100). Однак виключаємо:

матеріальну допомогу (як разову, так і ні). Відпускні та оздоровчі можуть бути передбачені колдоговором і виплачуватись щорічно;

одноразові виплати (компенсацію за невикористану відпустку, вихідну допомогу);

виплати, які згадуються у п. 4 Порядку № 100 (див. пам’ятку таких виплат нижче);

4. Включаємо до суми виплат розрахункового періоду також деякі виплати, які не вважаються зарплатою, а саме:

лікарняні (допомогу з тимчасової непрацездатності);

декретні (допомогу у зв’язку вагітністю та пологами).

5. Окремо вирішуємо питання з преміями. Включати одразу до розрахункового періоду без перерахунку можна лише місячну премію, яка нарахована у тому ж місяці, до якого вона відноситься. Наприклад, премія за січень, яка нараховано у тому ж січні. Як враховувати премії за кілька місяців, наприклад річні та квартальні, — розглянемо окремо.

6. Визначаємо середньоденну зарплату за розрахунковий період (формула розрахунку відпускних). Наприклад, для 12-місячного періоду вона розраховується так (розрахунок відпускних приклад):

Середньоденна зарплата для розрахунку відпускних

=

Виплати за розрахунковий період 12 місяців _______________________________

365 (366) – СН дні за 12 місяців*

*СН дні за 12 місяців — кількість діючих святково-неробочих днів за 12 місяців за статтею 73 КЗпП, але поки триватиме воєнний стан — їх немає

7. Обчислюємо суму відпускних: множимо середньоденну на тривалість відпустки. У тривалості відпустки не враховуємо святкові і неробочі дні.

Однак можуть бути й складніші ситуації у розрахунку (розрахунок відпустки):

працівник працює нещодавно. Він може не мати повних 12 місяців. Тоді беруться лише повністю відпрацьовані ним місяці (з першого по останнє число). Однак, якщо він почав працювати не з першого числа, але з першого робочого дня місяця — такий місяць враховуємо (п. 3 Порядку № 100);

відпустка «за свій рахунок» весь місяць (з першого по останнє число). Якщо працівник увесь місяць був у неоплачуваній відпустці, то такий місяць повністю виключаємо з розрахунку, включаючи і премії, надбавки тощо, які мали місце у такому місяці (лист Мінсоцполітики від 23.04.2018 № 659/0/101-18);

питання відпускних та мінімальної зарплати, простою у розрахунковому періоді, неповного робочого часу, інших ситуацій з відпустками без збереження ― розглянемо далі.

Консультація допоможе визначитися із датою завершення військової служби, оплатити час відпустки та лікарняний. Не оминули увагою і пільги працівникам, які надали документи про інвалідність

Нараховуємо та проводимо виплату відпускних разом із зарплатою до початку відпустки, якщо інше не передбачено трудовим або колективним договором (абз. 5 ст. 115 КЗпП, абз. 1 ст. 21 Закону «Про відпустки» від 15.11.1996 № 504, далі ― Закон про відпустки). Якщо не встигаємо, то контролюємо, аби у заяві працівника на відпустку було прохання виплатити відпускні у найближчий час виплати зарплати (або інший зручний для обох сторін термін).

Деякі особливості «воєнного» розрахунку відпускних ми вже розглянули. Однак їх насправді більше. «Воєнні» зміни в нарахуванні відпускних такі:

під час розрахунку відпускних віднімати святкові і неробочі дні, які потрапляють на період по закінчення воєнного стану, не потрібно. Святкові і неробочі дні зі статті 73 КЗпП до закінчення воєнного стану у розрахунку вважаються звичайними днями. Це випливає з того, що Законом № 2136 стаття 73 КЗпП «відключена», тобто не застосовується. Однак «відключені» вони лише щодо періоду дії воєнного стану;

період призупинення дії трудового договору слід виключити з розрахункового періоду. Якихось особливих роз’яснень з цього приводу немає, але ситуація аналогічна відпустці за власний рахунок, тому застосовуємо ті ж самі правила. Загальне правило — час, впродовж якого працівник не працював і за ним не зберігався заробіток виключається з розрахункового періоду (абз. 6 п. 2 Порядку № 100);

період призупинення трудового договору також не зараховується й у стаж, який дає право на щорічну відпустку — зверніть увагу й на це. Причина в тому, що за такий період працівник не отримує ніяких виплат, тому період призупинення трудового договору не відповідає вимогам ст. 9 Закону про відпустки;

із розрахункового періоду слід також виключити час, за який відсутні дані про нараховану зарплату працівника внаслідок проведення бойових дій під час дії воєнного стану (абз. 6 п. 2 Порядку № 100). Мається на увазі ситуація відсутності облікових даних. Наприклад, працівник перевівся з філії, яка розташована зараз (чи була розташована) в зоні активних бойових дій. Снарядом були знищені всі документи пов’язані з зарплатою або ж до них просто немає доступу. Що й скільки нараховували — невідомо. Отже, такі дні просто слід виключити з розрахунку.

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Місячну премію враховуємо у заробіток того місяця, у якому вона була нарахована, а не того місяця, до якого вона відноситься.

Якщо місяць нарахування та місяць, до якого премія відноситься, співпадають — проблем ніяких. Така премія включається у повній сумі, тобто без перерахунків.

Якщо ж місяць нарахування та місяць, якого премія стосується, різні, то розмір премії слід перерахувати у такий спосіб:

знаходимо середньоденну премію. Для цього суму нарахованої премії ділимо на кількість відпрацьованих робочих днів того місяця, за який її нарахували;

середньоденну премію множимо на кількість відпрацьованих робочих днів місяця нарахування відпустки. Даний результат і включаємо у суму доходів розрахункового періоду;

перевірити, чи треба «обрізати» розмір перерахованої премії. Це слід зробити, «якщо період, за який нараховано премію чи іншу заохочувальну виплату, працівником відпрацьовано частково, під час обчислення середньої заробітної плати враховується сума у розмірі не більше фактично нарахованої суми премії чи іншої заохочувальної виплати» (абз. 3 п. 3 Порядку № 100).

Щодо останнього — «обрізання» розміру премії, то зверніть увагу на таке: якщо працівнику нарахували премію у березні, скажімо, за лютий 2026 року, у якому він відпрацював лише половину норми робочого часу (10 р. дн.), то потім при перерахунку у березні на 22 повністю відпрацьованих робочих дні березня премія виходить більш ніж удвічі більшою. Так, 1000 грн премії на 10 р. дн. — це 100 грн/день. Маємо результат — 2200 грн у перерахунку на 22 робочих дні березня 2026 (=100 грн×21 дн.), що більше фактичного розміру премії (1000 грн). У цьому разі розмір премії слід «обрізати», так як у місяці, за який премія нарахована (лютий 2026), норма робочого часу невиконана. Отже, збільшення премії у перерахунку не буде: у даному прикладі під час перерахунку на березень 2026 премія становить 1000 грн.

Однак «обрізання» премії не застосовується, коли перерахована премія виходить більшою за фактично нараховану, так як місяці просто мають різну кількість робочих днів, але працівник відпрацьовує всю норму. Наприклад, відпрацьовано 22 р. дн. у червні 2026 (повна норма) та перераховуємо на 23 р. дн. липня 2026 (повна норма). Тоді 1000 грн ×23/22 = 1045,45 грн. І такий розмір залишається для розрахунку середньої зарплати для оплати відпускних.

При перерахунку премії може вийти й навпаки — перерахована премія виходить меншою, зокрема коли працівник у місяці нарахування премії пішов у відпустку за свій рахунок. Наприклад, у лютому 2026 працівник відпрацював повністю 20 р. дн., а у березні 2026 — лише 11 р. дн. Вийде, що 1000 грн премії на 20 р. дн. — це 50,00 грн/дн. Маємо результат — 550,00 грн (= 50,00 грн ×11 дн.).

Увага: в процесі перерахунку за робочими днями премія може стати як більшою, так і меншою за фактично нараховану. Цей результат і включається до розрахунку середньої.

Квартальні та річні премії

Премії за квартал, півріччя, рік тощо — перераховуємо помісячно. Для цього скористайтеся таблицею-алгоритмом з прикладом.

Визначаємо середньоденну премію. Ділимо суму нарахованої премії на кількість відпрацьованих робочих днів того періоду, за який вона нарахована

Премію за І квартал 2026 року, яка нарахована у квітні 2026, слід ділити на кількість відпрацьованих у такому кварталі робочих днів. Якщо премія 5000 грн і відпрацьовано 64 р. дні (з 64 р. дн. за нормою) у І кварталі 2026, то виходить 78,13 грн/день (= 5000 грн/64 дн.)

2

місяць нарахування премії вважаємо першим

це буде квітень 2026

3

починаючи з першого місяця відраховуємо «ВПЕРЕД» таку наступну кількість місяців, яка відповідає кількості місяців, за які була нарахована премія. Так, для квартальної премії – це 3 місяці, для річної премії – 12 місяців і т.д.

це квітень, травень, червень

4

залишаємо лише ті місяці, які потрапили до розрахункового періоду*

якщо особа йде у відпустку у червні 2026, то у нашому прикладі до розрахункового періоду потраплять лише квітень 2026 і травень 2026 року, адже розрахунковий період червень 2025–травень 2026

5

середньоденну премію множимо на кількість відпрацьованих робочих днів у кожному такому місяці

Якщо особа відпрацювала всі робочі дні у квітні 2026, а у травні 2026 була 6 днів на лікарняному, то вийде:

Всього виходить розмір перераховано премії 1718,86 + 1171,95 = 2890,81 грн

6

отримані результати додаємо до заробітку відповідного місяця розрахункового періоду

маємо такий розрахунок:

якщо зарплата без премій за червень 2025–травень 2026 становить 260000 грн, лікарняні 5000 грн, то маємо 267 890,81 грн доходу (=260000 + 5000 + 2890,81);

середня виходить = 267 890,81 /(365 – 0) = 733,95 грн. Припускаємо, що воєнний стан до червня 2026 триває, тому святково-неробочих днів у розрахунковому періодів немає (0 днів)

* це не означає, що відкинуті місяці взагалі пропадуть. Вони можуть бути враховані у майбутніх відпустках, якщо потраплять у їхній розрахунковий період

Це той же самий механізм перерахунку, що й для місячних премій, але на кілька місяців «вперед».

Зверніть увагу:

отримані результати — це перерахунок премії за відпрацьованими днями, а не її пропорційний розподіл за такими днями. Якщо всі результати скласти, то колишню суму премії можна й не отримати — це теж, виходить, що нормально (див. далі приклад 5);

якщо працівник у січні 2026 року пішов у відпустку та в січні 2026 року йому нарахували премію за 2025 рік, то вийде, цікава ситуація — така премія не враховувалася у розрахунку відпускних січня. Однак вона буде врахована, наприклад, якщо він піде у відпустку у грудні 2026 року (розрахунковий період грудень 2025–листопад 2026). Чи піде у відпустку навіть у січні 2027 року (розрахунковий період січень 2026–грудень 2026).

У перерахунку квартальних і річних премій також використовуємо «обрізання» перерахованої премії до фактично нарахованої, якщо її нарахували за місяць невиконання норми.

Вплив минулих премій на розрахунок відпускних 2025―2026

Премії, які нараховуються у 2026 році, можуть впливати на розрахунок відпускних у наступних місяцях 2026 року та навіть у наступному 2027 році. Ситуація з можливою премією за І квартал 2026 року, яка впливає на розрахунок відпускних у червні 2026 року, проілюстрована у графіку нижче.

Отже, у розподілі премій «вперед» є один «підводний» камінь: якщо працівник у лютому 2027 року піде у відпустку, а річна премія нараховувалася у січні 2026 року (за 2025 рік), то у розрахунковий період (лютий 2026–січень 2027) потрапляють і місяці розподілу такої премії (січень–грудень 2026). Хоча сам місяць нарахування премії за межами розрахункового періоду. Так можна й проґавити річну премію при розрахунку відпускних. Наглядно це показує такий графік, який наведений нижче.

Увага: перерахунок премій «вперед» спричиняє нові складнощі — місяця нарахування премії у розрахунковому періоді немає, але місяці перерахунку премії є.

Закріпимо тепер розглянуті вище правила на прикладах.

Приклади розрахунку відпускних 2026

Закріпимо теорію на практиці: як правильно нарахувати відпускні та розглянемо нарахування відпускних: приклади 2026. У всіх прикладах припускаємо, що воєнний стан триватиме всю першу половину 2026 року (інакше, у розрахунку треба віднімати святково-вихідні дні).

Приклад 1: стандартна ситуація розрахунку відпускних

Розрахунок відпускних, якщо в розрахунковому періоді були лікарняні. Працівник з 23.02.2026 на 14 к. дн. бере щорічну відпустку. Зарплата працівника за розрахунковий період — 256000 грн, включаючи лікарняні 6000 грн. Крім того, 31.01.2026 працівнику була нарахована також місячна премія за січень 2026 — 14000 грн.

Зразок розрахунок відпускних матиме вигляд:

розрахунковий період: лютий 2025–січень 2026 (365 к. дн.);

доходи працівника за розрахунковий період: 256000 + 14000 = 270000 грн. Лікарняні враховує. Місяць нарахування премії (січень) співпадає з місяцем, за який вона нарахована (теж січень), тому додаємо ще й 14000 грн;

Однак ця відпустка починається у лютому, а закінчується у березні 2026 року. Це так звані перехідні відпускні. На розрахунок відпускних така ситуація ніяк не вливає, та під час складання звітності такі відпускні доведеться розподілити.

Приклад 2: розрахунок відпускних, якщо місячну премію нарахували в іншому місяці

Працівник іде у відпустку з 06 квітня 2026 року на 14 к. дн. Зарплата працівника за розрахунковий період — 256000 грн. Також йому нарахували місячну премію 5000 грн. Розрахунковий період маємо квітень 2025–березень 2026 (365 к. днів).

Розглянемо кілька ситуацій з місяцем нарахування даної премії:

Місячну премію нарахували у квітні 2026 за березень 2026. Таку премію не враховують, адже місяць (квітень 2026) її нарахування (квітень 2026) опинився за межами розрахункового періоду (квітень 2025–березень 2026).

Місячну премію нарахували у березні 2026 за лютий 2026. Таку премію враховуємо у березні 2026, так як даний місяць потрапив у розрахунковий період, але її спершу треба перерахувати за правилами п. 3 Порядку № 100. Якщо у лютому 2026 працівник відпрацював 20 р. дн. (з 20 р. дн.), а у березні 2026 — 19 р. днів (з 22 р. дня, 3 дні — лікарняний), то маємо такий перерахунок:

середньоденна премія за лютий 2026 = 5000 грн /20 дн. = 250,00 грн;

премія у перерахунку на березень 2026 = 250,00 грн × 19 дн. = 4750,00 грн.

Сума перерахованої премії менша за фактично нараховану, так як у березні 2026 не була відпрацьована норма робочих днів. Так і залишаємо.

Увага: перерахунок премій за відпрацьованими днями може спричинити як їхнє суттєве зростання при включенні у розрахунок відпускних, так і навпаки — зменшення.

Приклад 3: квартальна премія у розрахунку відпускних

Працівник починає у відпустку з 18.05.2026 на 14 к. дн. Зарплата працівника за розрахунковий період — 376000 грн. Також йому нарахували квартальну премію у квітні 2026 за І квартал 2026 — 25000 грн. У лютому 2026 працівник був 8 р. дн. на лікарняному. Розрахунковий період маємо травень 2025–квітень 2026. Така премія включається у розрахунковий період, але її треба перерахувати:

кількість відпрацьованих р. дн. у І кварталі 2026 (за нормою без днів лікарняного) = 22 + 20 + 22 – 8 = 56 р. дн.;

середньоденна премія за І квартал 2026 = 25000 грн /56 дн. = 446,43 грн.

Визначаємо місяці розподілу премії за І квартал 2026:

квітень 2026 — перший місяць (місяць нарахування), але останній місяць розрахункового періоду;

травень 2026 — другий місяць. Не входить у розрахунковий період;

червень 2026 — третій місяць. Не входить у розрахунковий період.

Отже, розподіляємо лише на квітень 2026 року, у якому працівник відпрацював усю норму — 22 р. дн. Маємо такий перерахунок премії:

квітень 2026 — 446,43 грн × 22 дн. = 9821,46 грн. «Обрізати» премію поки що не потрібно, адже враховується сума «…у розмірі «…не більше фактично нарахованої суми премії…», а 9821,46 грн < 25000 грн);

Працівник бере щорічну відпустку з 19.10.2026 на 14 к. дн. Зарплата працівника за розрахунковий період — 376000 грн (без річної премії). Крім того, у січні 2026 року працівнику нарахували й виплатили річну премію за підсумками роботи за 2025 рік у сумі 25000 грн. Кількість відпрацьованих робочих днів у 2025 році — 220 (норма – 261). Тоді маємо такі дані для перерахунку премії:

розрахунковий період — жовтень 2025–вересень 2026 (вважаємо, що святково-неробочих днів немає з причини воєнного стану, що продовжується);

середньоденна премія за 2025 рік = 25000 грн /220 дн. = 113,64 грн.

Визначаємо місяці розподілу премії за 2026 рік:

січень 2026 — 1-й місяць (місяць нарахування). Входить у розрахунковий період;

лютий 2026 — 2-й місяць. Входить у розрахунковий період;

березень 2026–вересень 2026. Це 3-го по 9-й місяці розподілу премії. Однак вересень — останній місяць розрахункового періоду;

жовтень 2026–грудень 2026. Це 10-й, 11-й та 12-й місяці премії. Однак вони не входять у даний розрахунковий період.

Якщо вважати, що кожного місяця працівник відпрацьовував усю норму, то розподіл перерахованої премії за місяцями розрахункового періоду, виглядає так, як у таблиці нижче.

ПРИКЛАД ПЕРЕРАХУНКУ РІЧНОЇ ПРЕМІЇ НА МІСЯЦІ РОЗРАХУНКОВОГО ПЕРІОДУ

Місяць розподілу

Кількість відпрацьованих робочих днів

Віднесена премія на даний місяць

Місяць розподілу

Кількість відпрацьованих робочих днів

Віднесена премія на даний місяць

січень 2026

22

2500,08 грн (=113,64 грн×22 дн.)

червень 2026

22

2500,08 грн (=113,64 грн ×22 дн.)

лютий 2026

20

2272,80 грн (=113,64 грн ×20 дн.)

липень 2026

23

2613,72 грн (=113,64 грн ×23 дн.)

березень 2026

22

2500,08 грн (=113,64 грн ×22 дн.)

серпень 2026

21

2386,44 грн (=113,64 грн ×21 дн.)

квітень 2026

22

2500,08 грн (=113,64 грн ×22 дн.)

вересень 2026

22

2500,08 грн (=113,64 грн ×22 дн.)

травень 2026

21

2386,44 грн (=113,64 грн ×21 дн.)

Всього

195

22159,80 грн

Отже, розподіляємо у розрахунковому періоді враховуємо 13295,10 грн річної премії.

За який період вперше подавати Об’єднану звітність за оновленою формою? Із яких додатків складається Об’єднана звітність для ФОПів? Чи можливо вже показати переведення з основного місця роботи на сумісництво у Додатку Д5?

Для грудня 2026 загальна сума перерахованої премії буде 22159,80 + 1704,60 +2272,80 +2613,72 = 28 750,92 грн. І ця сума виходить більшою, аніж сама річна премія (25000 грн). Вона навіть вже більша при перерахунку за листопад 2026. За правилами дану суму слід «обрізати» на рівні 25000 грн, так як період, за який нараховано премію (2025 рік) працівником відпрацьовано частково. Через це враховується сума премії у розмірі не більше фактично нарахованої. Робити це доведеться, якщо працівник піде у щорічну відпустку у грудні 2026 і січні 2027. Також і у лютому 2027, який охоплює розрахунковий період лютий 2026–січень 2027. В усіх таких місяцях у розрахунку використовуємо «обрізану» до фактичної суму премії 25000 грн.

Нарахування відпускних при мінімальній зарплаті

Які відпускні при мінімальній зарплаті? Якщо відпускні працівника за повний місяць виявилися меншими за мінімальну зарплату (січень–грудень — 8647 грн), то ніяких доплат йому робити не потрібно, так як відпускні — це оплата, яку розраховують з огляду минулі доходи працівника, це не оплата його праці за виконану норму за місяць. Однак у такій ситуації звернути увагу слід на ЄСВ за такого працівника, який рахувати слід з мінімальної бази. Через це, якщо у працівника, наприклад, у лютому 2026 були відпускні 8000 грн і він весь місяць відпочивав та іншого доходу на підприємстві не мав, то доведеться на різницю 647 грн (= 8647 – 8000) донарахувати ЄСВ.

Увага: відпускні — це оплата за невідпрацьований час, тому вони можуть бути меншими за мінімальну зарплату, але краще такої ситуації уникати.

Однак обережні роботодавці за порадою бухгалтера намагаються донарахувати такому працівнику за можливості певні виплати, щоб загальна сума нарахувань за місяць, у якому були тільки відпускні, дотягнула до мінімалки. Справа в тому, що були непоодинокі випадки, коли інспектори Держпраці на місцях розглядали ситуацію недотягування відпускних до мінімалки як порушення і виписували штраф, хоча він незаконний. Незважаючи на те, що це неправильно, сперечатися у таких випадках важко.

Приклад 5: розрахунок відпускних, менших за мінімальну зарплату

Працівник пішов у відпустку на весь лютий 2026 року (з 01 лютого). Зарплата за попередні 12 місяців (лютий 2025–січень 2026) — 58500 грн.

Доплату до мінімальної зарплати не проводимо. Однак ЄСВ за лютий 2026 за такого працівника буде з урахуванням додаткової бази, тобто 1902,34 грн (=4487,56 грн × 0,22 + (8647 грн – 4487,56грн) × 0,22 = 987,26+915,08).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Ці ситуації мають певні нюанси, які слід врахувати при розрахунку відпускних у 2026 році. Таблиця нижче допоможе розібратися як нарахувати відпускні під час воєнного стану.

відпустка без збереження повний місяць, зарплати і ніяких нарахувань за такий місяць взагалі не було

з розрахунку середньоденної виключається повністю весь місяць, у якому була така відпустка без збереження (абз 6 п. 2 Порядку № 100, а також лист Мінсоцполітики від 26.11.2012 № 1203/13/84-12)

відпустка без збереження повний місяць, але була премія тощо у такому місяці

з розрахунку виключаються повністю весь місяць (усі дні) та всі виплати, які були отримані в такий місяць (лист Мінсоцполітики від 23.04.2018 № 659/0/101-18)

відпустка без збереження неповний місяць

дні відпустки за власний рахунок НЕ рахуються при розрахунку середньоденної (абз 6 п. 2 Порядку № 100)

робочі дні, у які працівник не працював, враховуються на рівні зі звичайними, тобто обчислення відпускних здійснюється за загальними правилами п. 7 Порядку № 100

повний або неповний місяць, за наявністю певних виплат за такий місяць або ні

усе аналогічно відпустці за свій рахунок

(див. вище)

* — простій через причини пов’язані з російською агресією та обставинами воєнного стану розглядається як такий, що стався не з вини працівника;

** — роботодавець може встановити кращі умови оплати, ніж 2/3 окладу, які є мінімальною гарантією працівникам при простої не з їх вини

Зверніть увагу, що якщо на певний день припадає кілька причин щодо його виключення з розрахунку, то він виключається як один, а не як два. Наприклад, у невоєнних умовах Великдень може мати дві причини виключення — це простій + святковий/неробочий день за КЗпП. Однак вираховується він лише один раз — або як день простою, або як святково-неробочий день. Будьте уважні. Однак під час воєнного стану Великдень вважається звичайним днем, але може бути виключеним як день, на який припав простій.

Приклад 6: нарахування відпускних за період простою

На підприємстві з 01 квітня по 10 травня 2025 (40 к. дн.) було оформлено простій зі збереженням 2/3 окладу працівників. У лютому 2026 року працівник іде у щорічну відпустку строком на 14 к. дн. з 09.02.2026. Зарплата працівника за минулі 12 місяців (лютий 2025–січень 2026) була рівна окладу (8000 грн – у 2025 році; 8647 грн – у 2026 році), окрім місяців простою.

У даному випадку дні простою та оплата під час простою виключаються з розрахунку (абз. 6 п. 2 Порядку № 100). Це 40 к. дн. Дані за зарплатою враховуємо так:

квітень 2025: пропускаємо повністю. За цей місяць працівник мав 8000 грн × 2/3 = 5333,33 грн доходу, який у розрахунку відпускних участі не бере;

травень 2025: беремо оплату тільки за 15 р. днів, які були відпрацьовані: 8000 грн × (15/22) = 5454,55 грн. Є ще оплата за дні простою (8 днів) — 8000 грн × (8/22) × 2/3 = 1939,39 грн, але її не враховуємо;

кількість днів розрахункового періоду (лютий 2025–січень 2026), які треба виключити — це 40 днів (дні простою).

Приклад 7: відпустка за власний рахунок у розрахунковому періоді

На підприємстві працівник брав відпустку за власний рахунок з 1 лютого по 15 лютого 2025 року (15 к. днів). У лютому 2026 він іде у щорічну відпустку на 14 к. днів з 19.02.2026. Зарплата працівника за минулі 12 місяців (лютий 2025–січень 2026) завжди була рівна окладу 10000 грн, окрім місяця відпустки за власний рахунок, коли йому було нараховано 6000 грн.

Усі дні відпустки за власний рахунок треба виключити.

відпускні за лютий–березень 2026 = 63 грн × 14 днів = 4640 грн.

Приклад 8: розрахунок відпустки якщо в розрахунковому періоді неповний робочий тиждень

На підприємстві на період з 03 березня по 12 травня 2025 року був установлений неповний робочий тиждень. У березні 2026 працівник іде у щорічну відпустку на 14 к. днів з 12.03.2026. Зарплата працівника за минулі 12 місяців завжди була рівна окладу 9000 грн, окрім періоду роботи на неповний робочий час, а також у січні та лютому 2026 було нараховано 10000 грн. У березні 2025 року працівник відпрацював 10 р. днів, у квітні 2025 — 9 р. днів, а у травні 2025 — 12 р. днів.

У цьому випадку всі робочі дні тижня рахуються, хоча роботи й не було. Розраховуємо зарплату за місяці неповного робочого тижня:

березень 2025: 9000 грн × (10/21) = 4285,71 грн;

квітень 2025: 9000 грн × (9/22) = 3681,82 грн;

травень 2025: 9000 грн × (12/22) = 4909,09 грн;

кількість днів розрахункового періоду (березень 2025–лютий 2026), які треба виключити: 0 днів, так як святково-неробочі дні під час воєнного стану відсутні.

Розрахунок відпускних при неповному відпрацьованому році/тижні за березень 2026 = 287,33 грн × 14 дн. = 4022,62 грн.

Приклад 9: нарахування відпускних у разі призупинення дії трудового договору

Компенсація відпустки при звільненні. На підприємстві на період з 24 березня 2025 по 25 квітня 2025 року (32 к. дн.) за заявою працівника трудовий договір було призупинено. У щорічну відпустку він іде у березні 2026 року на 14 к. днів. Як наслідок, маємо розрахунковий період березень 2025–лютий 2026. За цей період йому було нараховано 160000 грн зарплати.

Маємо розрахунок:

тривалість розрахункового періоду: 365 – 32 – 0 = 333 к. дн. (0 — це кількість святково-неробочих днів, яких немає з причини воєнного стану);

Приклад 10: розрахунок і виплата відпускних у разі втрати облікових даних через війну

Підприємство було евакуйоване з регіону, де головний офіс разом з документами був знищений унаслідок бомбардування заводу. Облікові дані за період з 01 березня по 10 квітня 2025 року не збереглися (40 к. днів, якщо рахувати з 01 березня 2025), зокрема втрачений табель обліку робочого часу та відомість нарахування зарплати.

Працівник евакуювався разом з підприємством і у березні 2026 року йде у відпустку на 14 к. дн. Розрахунковий період: березень 2025–лютий 2026 (365 к. днів). За цей період йому було нараховано 280 тис. грн на основі тих облікових даних, які збереглися. Якщо за втрачений період у працівника все ж таки були якісь виплати, — їх у 280 тис. грн не враховуємо.

У даній ситуації, звичайно, можна спробувати документи відновити, але вигідніше для працівника даний період не враховувати, аби середня зарплата у нього була більша.

Розглянемо ситуацію відображення в обліку розрахованих раніше відпускних у підприємства, яке застосовує забезпечення (резерв) відпускних. Його застосування обов’язкове (п. 13 НП(С)БО 11 «Зобов’язання»). Нарахування відпускних здійснюється за дебетом субрахунку 471 «Забезпечення виплат відпусток».

Перш ніж нарахувати відпускні треба вже мати нараховане перед цим забезпечення (резерв) відпускних. Воно нараховується одночасно з нарахуванням зарплати. Для його розрахунку використовується уже згаданий раніше коефіцієнт резервування, який переглядається щороку до нарахування зарплати за січень.

Увага: коефіцієнт резервування визначаємо щороку, як правило, у січні.

Вищезгадані підприємства нараховують відпускні тими ж проведеннями, що й решту зарплати, тобто бухгалтерські проведення з відпускних та з решти зарплати у них не відрізняються.

Увага: резерв відпусток нараховується лише щодо щорічних відпусток та додаткових соціальних відпусток «на дітей».

При розрахунку самого забезпечення слід пам’ятати також про існування ЄСВ. Так як витрати на відпускні, це ще й витрати на пов’язаний з ними ЄСВ, то розмір створеного забезпечення при нарахуванні зарплати має враховувати й ЄСВ. На практиці це просто виглядає як збільшення нарахованого забезпечення:

на 1.22 — для звичайних працівників;

на 1,0841 — для працівників, які є особами з інвалідністю.

Можна затвердити уже готовий коефіцієнт резервування, який збільшений на коефіцієнт ЄСВ.

адміністративні витрати віднесено на фінансовий результат від операційної діяльності (=300000 + 66000 +29682,60 = 395682,60 грн)

791

92

395682,60

Як визначають коефіцієнт резервування відпускних

Наостанок наводимо шпаргалку з визначення коефіцієнта резервування. Додамо, що такого приблизного розрахунку цілком достатньо. Ретельно вираховувати коефіцієнт резервування потреби немає, так як все одно він залишається наближеним через те, що базується на планових показниках. Крім того, нараховане забезпечення відпускних можна в кінці кварталу або року відкоригувати на дату балансу (п. 17 НП(С)БО 11).

Порахований коефіцієнт забезпечення відпусток потрібно затвердити наказом підприємства. Особливо це стосується платників податку на прибуток, адже нарахування забезпечення зменшує фінансовий результат, що може бути об’єктом уваги в ході податкової перевірки.

Якщо, наприклад, адмінперсоналу у лютому 2026 року нараховано 500000 грн зарплати, то тоді забезпечення оплати відпусток, враховуючи ще й існування ЄСВ, має бути нараховане у такому розмірі: 500000 грн × 0,0811 × 1,22 = 49 471 грн.