експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Плательщики, которые находятся на едином налоге, могут платить меньше налогов, чем на общем системе. Группу 3 единого налога могут выбирать и физлица, и юрлица. В консультации расскажем об особенностях единого налога для группы 3 со ставками 3% и 5% в 2026 году

от единого налога групп 1 и 2 — сумма налога на 3-й группе напрямую зависит от полученного дохода, а не фиксированная, как в группах 1 и 2. Как следствие, чем больший доход — тем больше налога нужно заплатить. Третья группа единого налога имеет больше разрешенных видов деятельности по сравнению с группами 1 и 2. Кроме того, группа 3 возможна для юрлиц, а группы 1 и 2 — это только физлица;

от общей системы налогообложение — облагается налогом именно доход, а не прибыль (в ФЛП на общей системе налог рассчитывается от чистого налогооблагаемого дохода, являющегося разницей между доходами и разрешенными затратами ФЛП). Это значит, что понесены расходы вообще не влияют на сумму уплаченного единого налога. Однако ставка налога значительно меньшее. Кроме того у единщика есть увольнение от уплаты земельного налога и возможность быть неплательщиком НДС даже превысив предел дохода в 1 млн грн (на общей системе при превышении 1 млн грн нужно становиться плательщиком НДС в обязательном порядке).

Для юрлиц, являющихся сельскохозяйственными товаропроизводителями, кроме группы 3 единого налога возможна также группа 4, которая для них будет лучше, так как сумма налога в группе 4 зависит только от объемов земельных участков. Кроме того, у единщиков группы 4 еще есть возможность добывать подземную воду и быть неплательщиком рентной платы со спецводопользование (пп. «5» п. 297.1 Налогового кодекса Украины, далее — НК).

если ставка ЕН 5% — можно оставаться неплательщиком НДС даже при объеме доходов ≥ 1 млн грн

минимальный ЕСВ «за себя»

22% от минимальной зарплаты: 2026 год — 1902,34 грн (= 8647 грн × 0,22)

максимально возможна количество наемных работников

без ограничений

военный сбор

1% от дохода

способы расчетов

разрешены: расчеты исключительно в денежной форме (наличной и/ или безналичной, включая электронными деньгами1) (п. 291.6 НК);

запрещены: бартер, взаимозачеты, использование векселей (разъяснение ГНС 108.01.01 ОИР), выплата зарплаты в натуральной форме, уступка права требования (исключение — оплата нового кредитора поступает деньгами)

разрешенная сфера деятельности

все виды деятельности, кроме запрещенных в п. 291.5 НК

периодичность уплаты единого налога и военного сбора

раз в квартал в течение 10 к. дней после окончание срока декларирование (последний день оплаты — 50-й день после окончание отчетного квартала)

раз в квартал в течение 40 к. дней после окончание отчетного квартала — декларируется ЕН и ЕСВ

РРО/пРРО

долг применение РРО/пРРО для ФЛП есть за всеми расчетными операциями 2

земельный налог

уволены, если земельная участок используется для производства хозяйственной деятельности, за исключением таких ситуаций:

арендная плата оплачивается за земельные участки государственной и коммунальной собственности;

предоставление в аренду (наем, ссуду) земельных участков и/ или недвижимого имущества, которые находятся на таких земельных участках (пп. 4 п. 297.1 НК)

другие налоги

единщик платит:

налог на доходы нерезидентов (налог на репатриацию) (15%, если отсутствует межгосударственное соглашение) и представляет налоговую декларацию по налогу на прибыль при выплате доходов нерезидентам- юрлицам;

НДФЛ и военный сбор (ВС) как налоговый агент при выплате дохода физлицам, в частности наемным работникам и физлицам по гражданско-правовым договорам;

экологический налог — на общих основаниях;

налог на недвижимое имущество, которое отличное от земельной участки — на общих основаниях;

транспортный налог — на общих основаниях;

земельный налог — если земельная участок приобретенная в собственность или в постоянное пользование и предоставляется такая участок или неподвижное имущество, которое находится на таком земельном участке, в аренду (см.разъяснение ГНС)

1 — относительно криптовалют, то они не считаются электронными деньгами, поэтому ФЛП-единщик не может принимать оплату криптовалютой. Электронные деньги приравнены к безналичному формы и разрешенные единщикам с 01 апреля 2023 года. Платежи через услуги типа LiqPay (Приватбанк), платежи банковскими карточками относятся к безналичной форме, а не к электронным деньгам (разъяснение ГНС 107.01 ОИР);

2 — на время военного положения обязанность для ФЛП-единщиков использовать РРО/пРРО не отменен, а штрафы за неиспользование РРО/пРРО восстановлен с 01 октября 2023 года. Единственная группа ЕН, которая может работать без РРО/пРРО — это группа 1

Единый налог 3 группа: запрещены виды деятельности

Для группы 3 единого налога (ставки 3% и 5%) есть только общие запреты, которые касаются всех групп единого налога (п. 291.5 НК). Специальных запретов для группы, как это относительно групп 1 и 2 единого налога, нет. Однако есть некоторая разница между ФЛП и юрлицами (см.таблицу ниже).

ЗАПРЕЩЕННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ (3 группа ЕН — 3% и 5%, а также группа 1 и 2 ЕН):

для физлиц

для юрлиц

технические испытания и исследования (код 74.3 КВЭД)1;

деятельность в сфере аудита2;

предоставление в аренду земельных участков, общая площадь которых превышает 0,2 га, жилых помещений и/ или их части, общая площадь которых превышает 400 кв. м, нежилых помещений (сооружений, зданий) и/ или их части, общая площадь которых превышает 900 кв. м

не могут быть плательщиками ЕН:

банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечение, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом, а также регистраторы ценных бумаг;

субъекты хозяйствования, в уставном капитале которых совокупность частиц, принадлежащих юрлицам, не являющимся плательщиками ЕН ≥ 25%.

всем (юридическим и физическим лицам):

азартный игры, лотереи (кроме их распространение), тотализаторы;

обмен иностранного валюты;

производство, экспорт, импорт, продажа подакцизных товаров (кроме розничных продаж горюче-смазочных материалов до 20 л, пива и столовых вин). Например, запрещена продажа табачных и ликероводочных изделий. Исключение — розничная продажа столового вина, розничная продажа пива (при наличии лицензии и РРО), любую продажу безалкогольного пива (письмо ГФС от 15.11.2016 № 24600/6/99-95-42-01-1);

добыча, реализация полезных ископаемое общегосударственного значение, включая подземной воды. Исключение — добыча, реализация полезных ископаемое местного значение, например бишофит, известняк, гипс, мел, песок, суглинок, супесек, гажа, сапропель и др. по Перечню полезных ископаемое местного значение из постановления Кабмина от 12.12.1994 № 827. Еще одно исключение — торговля полезными ископаемыми (общегосударственного и местного значение), если они приобретены у других субъектов хозяйствование (разъяснение ГНС 107.01.02 ОИР);

добыча, производство и продажа ювелирных изделий, изделий из драгоценных металлов и камней (исключение — группа 3 ЕН со ставкой 5%, они могут быть п. 293.3 НК);

брокерская деятельность и в сфере финансового посредничества3, регистрация ценных бумаг;

деятельность по управлению предприятиями;

деятельность по предоставлению услуг связи4, почты (кроме курьерской доставки);

деятельность по организации и проведению гастрольных мероприятий5;

деятельность по продаже предметов искусства и антиквариата, деятельность по организации торгов (аукционов) изделиями искусства, предметами коллекционирования или антиквариата;

нерезиденты;

брокерская деятельность в сфере страхование (перестрахование).

Не могут быть плательщиками ЕН плательщики налогов, которые на день подачи заявления о регистрации плательщиком ЕН имеют налоговый долг, кроме безнадежного налогового долга, что возник в результате действия обстоятельств неустранимой силы (форс-мажорных обстоятельств)

1 — например, физические, химические вербовка материалов, продуктов, взятие проб горючего и т.п. транспортных средств, деятельность лабораторий;

2 — обратите внимание, что предоставление услуг по ведению бухгалтерского учета разрешено, хотя и подпадает под один и тот же КВЭД 69.20, что и деятельность в сфере аудита (категория 107.03 ОИР);

3 — получение и перераспределение финансовых средств. Однако ГНС тоже сюда относят приобретение /продажа ценных бумаг и корпоративных прав (категория 107.01.02 ОИР), а также возвратную финансовую помощь, которую оказывает ФЛП (письмо ГНС от 19.09.2019 № 316/6/99-00-04-07-03-15/ІПК, разъяснение ГНС ОИР 107.01.03). Однако юрлиц-единщиков это не касается при условии, что она имеет разовый характер, то есть не систематический. Кроме того, поручительство по договору поручительства (разъяснение ГНС 108.01.02 ОИР);

4 — например, Интернет-провайдеры (письмо ГНС от 19.02.2020 № 678/6/99-00-04-06-03-06/ІПК);

5 — организация и проведение фестивалей, концертов, лекционно-концертных мероприятий, развлекательных программ, выступлений цирка, аттракционов тому подобное

Запреты в отношении аренды для единщиков

Отдельно выделим запреты по аренды, которые существуют для единщиков, а именно:

предприниматель не может сдавать одно и то же подвижное и неподвижное имущество одновременно и как ФЛП, и как обычная физлицо (разъяснение ГНС 107.01.02 ОИР). Статус арендодателя должно быть повсюду один. Нельзя, например сдать 400 кв. метров как ФЛП, а остальное как физлицо. Однако можно сдать весь объект как физлицо, не смешивая данную деятельность с предпринимательской (в таком случае желательно вообще КВЭД 68.20 аренды исключить и указать эти доходы в декларации об имущественном положении);

Нарушения, которые требуют от плательщика ЕН группы 3 осуществить по принуждениюпереход со упрощенной системы на общую, определены пп. 298.2.3 НК. Это в частности:

в случае превышение в течение календарного года лимита дохода — упомянутые 1167 минимальных зарплат на 01 января соответствующего года (2026 год — 10 091 049 грн).

Перейти на общую систему следует с первого числа месяца, следующего за налоговым (отчетным) кварталом, в котором произошло такое превышение. Заявление о переходе предоставляется не позднее 20 числа месяца следующего за кварталом превышения (пп. «3» п. 293.8 НК). Более подробно и о других последствия — читайте в материалеПревышение лимитов у единщиков;

в случае применение плательщиком ЕН неденежного способа расчета, т.е. бартера, расчета векселями и т.п.;

в случае осуществление видов деятельности, которые не дают права применять упрощенную систему налогообложения (т.е. определены п. 291.5 НК, см. также выше), например осуществление деятельности по организации и проведению гастрольных мероприятий или оптовая продажа пива;

в случае осуществление видов деятельности, не указанные в реестре плательщиков ЕН, то есть деятельность по незарегистрированному КВЭД(!);

в случае наличии налогового долга 3060 грн (180 не облагаемых налогом минимумов доходов граждан) на каждое первое число месяца на протяжении двух последовательных кварталов — в последний день второго из двух последовательных кварталов (!) (пп. «8» пп. 298.2.3 НК, абз. 3 п. 59.1 НК). Упомянутая цифра — это предел, когда налоговая требование не направляется (не вручается), а меры, направленные на погашение (взыскание) налогового долга, не применяются.

Если плательщик налога не перешел самостоятельно на общую систему, то произойдет принудительноеаннулирование регистрации плательщиком ЕН 3-й группы на основании акта проверки с 1-го числа месяца наступает за кварталом, в котором допущено такое нарушение.

Достоинства и недостатки единого налога третьей группы

Сравнивая 3 группу единого налог с другими системами имеем преимущества и недостатки, которые приведены в таблице ниже.

ЕДИНЫЙ НАЛОГ 3 ГРУППА

Преимущества

Недостатки

Возможность самостоятельно выбрать ставку — 3% или 5%. Возможность оставаться неплательщиком НДС вплоть до 10 091 049 грн в 2026 году при условии избрание ставки единого налога 5%.

Увольнение от земельного налога за земли, что используются для ведения хозяйственной деятельности и не сдаются в аренду (наем, ссуду)

Чем больше доход — тем больший налог (недостаток по сравнению с группами ЕН 1–2 и 4).

Существуют ограничение для плательщиков единого налогав сфере расчетов: невозможность бартера, векселей, взаимозачетов, выплаты зарплаты в натуральной форме.

Потеря льготы со уплаты земельного налога, если сдавать такую землю или неподвижное имущество на такой земли в аренду /наем или ссуду (пп. «4» п. 297.1 НК).

Налог нужно платить даже при убыточной деятельности, так как облагается налогом доход, а не прибыль (доходы за минусом расходов). Если бизнес малоприбыльный или убыточный, то общая система становится более выгодной.

Есть ограничения на продажу подакцизных товаров и другие запрещены виды деятельности (п. 291.5 НК)

Внимание: 3 группа плательщиков единого налога по сравнению с общей системой выгоднее, когда бизнес высокодоходный, то есть, когда платить выгоднее из дохода, а не прибыли. Это касается и юрлиц, и ФЛП.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

** возможность ведение упрощенного бухгалтерского учета и составления упрощенной финансовой отчетности только по причине упрощенной системы налогообложение на сегодня отсутствует. Так, к п. 2 раздела I НП(С)БУ 25 «Упрощенная финансовая отчетность» были внесены изменения, которые действуют с 17 февраля 2023 года. С тех пор применение упрощенной системы осуществляется по общим правилам, в частности составляют обычную финансовую отчетность по НП(С)БУ 1 «Общие требования к финансовой отчетности»

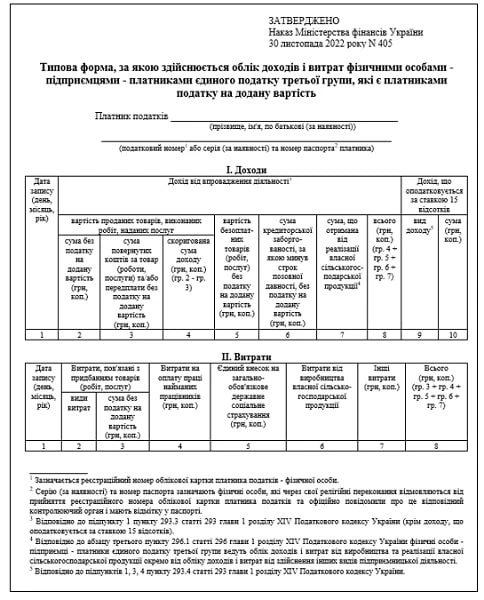

Книга учета доходов и расходов ФЛП-единщика для группы 3 (3%)

Учет доходов и расходов от производства и реализации собственной сельскохозяйственной продукции такие ФЛП ведут отдельно от учета доходов и расходов от производство других видов предпринимательской деятельности.

Типовую форму можно вести на выбор в бумажном и/ или электронном виде.

В случае избрание бумажной формы записи требуется выполнять разборчиво, шариковой ручкой темного цвета. В электронном форме можно вести в электронных таблицы Excel. При этом плательщик налога обязан вести такую форму в файле с расширением «.xls» или «.xlsx», кроме случая ведение учета доходов и расходов в электронном виде средствами электронного кабинета (см. п. 4 разд. I Порядка № 405). Однако такая функция электронного кабинета до сих пор не реализована.

Хранят типичную форму на протяжении 3-х лет после окончание отчетного периода, в котором сделано последний запись.

Книга учета доходов ФЛП-единщика для группы 3 (5%)

ФЛП-единщики группы 3 со ставкой 5% ведут Книгу учета доходов в произвольной форме. Это может быть даже тетрадь или файл Excel на компьютере. Однако такую книгу все равно нужно вести и помесячно выводить итоги, то есть месячные обороты.

Очевидно, что при ведении такой произвольной Книги учета стоит придерживаться прежних правил, а именно:

заполнять в гривнах с копейками;

выводить суммарные итоги за месяц, квартал, год (кроме дохода облагается налогом по ставке 15%);

отдельно отражать доходы в наличной и безналичной форме. Расходов это не касается;

отдельно по итогам дня отображать суммы безвозмездно полученных товаров (услуг);

отдельно отмечать доход, что облагается налогом по ставке 15%, то есть доход, полученный от производства деятельности, не указанной в реестре плательщиков единого налога и/ или доход от осуществления деятельности, запрещенной плательщикам единого налога;

не заполнять такую Книгу учета, если плательщик единого налога 3-й группы на протяжении рабочего дня не получал доход.

Так как форма Книги учета доходов произвольна, то за день можно делать и все записи по отдельности, а можно и так как раньше — заносить только сумму за день.

Книгу, как и все первичные документы к ней, следут сохранять в течение 3 лет (1095 к. дней) после окончание отчетного периода, в котором осуществлена последняя запись.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Доход признается на дату получения денежных средств, поэтому уже поступление аванса считается доходом.

У единщиков-ФЛП за п. 292.10 НКне является доходом суммы налогов и сборов, удержанные (начисленные) плательщиком единого налога при осуществлении им функций налогового агента, также суммы ЕСВ. К доходу плательщиков единого налога не включаются полученные ими пассивные доходы:

Также не признаются доходами ФЛП, являющимися плательщиком единого налога 3-й группы:

суммы, полученные от продажи движимого и недвижимого имущества, принадлежащего на праве собственности физлицу, и используется в его хозяйственной деятельности (касается только имущества, которое требует регистрации, п. 292.1 НК). Причина в том, что не существует отдельной регистрации движимого и недвижимого имущества на ФЛП. Она есть только на обычную физлицо или юрлицо. Итак, ФЛП продает, например легковой автомобиль не как ФЛП, а как обычная физлицо. Даже если он используется в предпринимательской деятельности;

бюджетные гранты (п. 292.1 НК);

суммы поворотной помощи, если ее вернули в течение 12 месяцев и суммы кредитов (пп. «3» п. 292.11 НК);

суммы средств, которые поступают при возврате товаров, расторжении договора (пп. «5» п. 292.11 НК).

Внимание:пополнение счета считается доходом в ФЛП-единщика.

Есть интересный нюанс, что пополнение предпринимательского счета самим же ФЛП включается в его доход. На этом настаивает ГНС при проверках.

Кроме денежных доходов могут быть и неденежные доходы:

безвозмездно получены товары, работы, услуги (для оценки используются обычные цены). Условие — должен быть договор дарение в письменной форме (п. 292.3 НК). Например, если ФЛП получил имущество в подарок, но по устному договору, то он такой доход имеет признавать как обычная физлицо в декларации об имущественном положении и доходах, а не как плательщик единого налога (разъяснение ГНС 107.01.03 ОИР). Дата признания такого дохода — дата акта приемки-передачи;

прощение кредиторской задолженности до истечения срока давности. Товары, работы, услуги в таком случае считаются безвозмездно полученными (разъяснение ГНС 107.01.03 ОИР). Дата признания такого дохода — дата списания такой кредиторской задолженности;

списание кредиторской задолженности, по которой истек срок исковой давности у плательщика налога 3 группы по ставке 3% (п. 292.6 НК). Дата признания такого дохода — дата списания задолженности.

возврат аванса (пп. «5» п. 292.11 НК, ИНК ГФС от 06.06.2017 № 470/6/99-99-12-02-03-15/ІПК).

Однако для единщика группы 3, являющейся юрлицом, считается доходом:

аванс за продукцию, товары, работы, услуги в их отчетном периоде, в котором он был полученный (п. 292.6 НК, ИНК ГФС от 06.06.2017 № 470/6/99-99-12-02-03-15/ІПК).

доход от продажи основных средств, которые были в эксплуатации до 12 месяцев. Если срок больше, то тогда в доход включается разница между доходом и остаточной стоимостью (п. 292.2 НК);

стоимость товаров (работ, услуг), бесплатно полученных в течении отчетного периода (п. 292.3 НК). Датой получения дохода является дата подписания единщиком акта приемки-передачи бесплатно полученных товаров (работ, услуг) (п. 292.6 НК);

сумма возвратной финансовой полученной и невозвращенной помощи в течении 12 календарных месяцев (пп. 3 п. 292.11 НК);

проценты, полученные от банка за пользование средствами на счетах единщика;

положительная курсовая разница, что возникает при перечислении остатков иностранного валюты на текущих счетах по правилам бухучета (разъяснение 108.01.02 ОИР, а также ИНК от ГФС от 22.12.2017 № 3111/ІПК/18-28-12-04-20).

Разница в налогообложении доходов ФЛП и юрлиц возникает не только из-за применения юрлицами НП(С)БУ (п. 292.13 и пп. 296.1.3 НК), так как все равно доход признается на дату поступления денежных средств. Причина в том, что юрлица выступают самостоятельными владельцами движимого и недвижимого имущества, в то время как ФЛП продают или приобретают в собственность свое движимое и недвижимое имущество как обычные физлица.

Внимание: дата признания дохода единщика для целей налогообложение — это дата поступления денег.

Также для единщика группы 3 — юрлица считается доходом сумма кредиторской задолженности (п. 292.3 НК, письмо ГФС от 22.02.2019 № 676/6/99-99-12-02-03-15/ІПК):

по которой истек срок исковой давности;

что списана в результате ликвидации кредиторской задолженности, то есть до того, как истек срок исковой давности.

С 2022 года все ФЛП группы 3 и 2 должны использовать РРО (или программный РРО, пРРО) независимо от объемов дохода (даже в период военного положения). В период военного положения до 01 октября 2023 года штрафы за неприменение РРО/пРРО отсутствовали. Однако с 01 октября 2023 года штрафы за неприменение РРО/пРРО возобновлены.

Повышенные ставки единого налога (15%, 6%, 10%)

Плательщики единого налога 3 группы платят единый налог по повышенной ставке: ФЛП — 15%, юрлица — по своей двойной ставкой, т.е. 6% или 10%. Это такие ситуации:

превышение лимита дохода (в 2026 году — 10 091 049 грн) — на сумму превышения лимита;

получение дохода по незарегистрированному КВЭД — на весь такой доход;

применение запрещенного способа расчета (бартера) — ко всему такому доходу;

получение дохода от запрещенных для ЕН видов деятельности — ко всему такому доходу.

ФЛП 3 группа: если плательщик НДС

Единщики группы 3 имеют квартальный отчетный период. Срок подачи заявления на переход на ставку 3% по ставке 5% или другой группы составляет 10 к. дней до начала календарного квартала, в котором будет применяться новая ставка (пп. «б» пп. «4» п. 293.8 НК).

ЕСВ «за себя» ФЛП 3 группа 2026

Освобождаются от уплаты ЕСВ «за себя» ФЛП, одновременно являющиеся наемными работниками, пенсионеры по возрасту или лица с инвалидностью, получающие пенсию или социальную помощь.

Как определяется размер ЕСВ «за себя» раскрыт в таблице ниже — для группы 3 единого налога правила такие же, как и для всех других ФЛП.

ЕСВ «ЗА СЕБЯ» ДЛЯ ФОП-ЕДИНЩИКА ГРУППЫ 3 в 2026 ГОДУ

Критерии

Расчет ЕСВ «за себя»

база расчета ЕСВ «за себя»

база ЕСВ определяется ФЛП самостоятельно (как правило, большинство ФЛП выбирают минимальную базу ЕСВ)

раз в квартал, до 20-го числа месяца, что следует за отчетным кварталом;

по желанию, ежемесячно в виде авансового платежа до 20 числа каждого месяца текущего квартала

ЕСВ – отчетность

раз в год — через Приложение 1 к Налоговой декларации плательщика единого налога — ФЛП (Приложение 1 заполнять не нужно, если ФЛП является наемным работником и работодатель платит ЕСВ или ФЛП является пенсионером или лицом с инвалидностью и не платил ЕСВ добровольно)